|

|

Расчет затрат на охрану труда на предприятии ООО «Аэрок Санкт-Петербург» ⇐ ПредыдущаяСтр 4 из 4 Расходы на охрану труда работодателем производятся в соответствии с требованиями ст. 212 Трудового кодекса РФ и с учетом «Рекомендаций по планированию мероприятий по охране труда», утвержденных постановлением Минтруда РФ от 27 февраля 1995 года № 11. Согласно ст. 226 Трудового кодекса РФ финансирование мероприятий по улучшению условий и охраны труда работодателями (за исключением государственных унитарных предприятий и федеральных учреждений) осуществляется в размере не менее 0,2 процента суммы затрат на производство продукции (работ, услуг). Затраты на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством, включаются в состав прочих расходов (подп. 7 п. 1 ст. 264 Налогового кодекса РФ). К таким расходам можно отнести затраты: - связанные с обеспечением работников спецодеждой, спецобувью и прочими средствами индивидуальной защиты; - на проведение периодических медицинских осмотров; - компенсационного характера, связанные с возмещением вреда пострадавшим в связи с несчастными случаями на производстве и профессиональными заболеваниями; - связанные с приобретением мыла, смывающих и обезвреживающих средств в соответствии с нормами; Расходы на оплату услуг, связанных с охраной труда, в бухгалтерском учете являются расходами по обычным видам деятельности. Они признаются на дату подписания акта приемки-сдачи оказанных услуг (п. 5, 7, 16 ПБУ 10/99). Данные расходы отражают по дебету счета 25 (26) в корреспонденции с кредитом счета 60. Предъявленная сумма НДС отражается по дебету счета 19 в корреспонденции с кредитом счета 60. Данную сумму НДС организация имеет право зачесть после принятия на учет оказанных ей услуг при наличии счета-фактуры контрагента (ст. 171, 172 Налогового кодекса РФ). Затраты предприятия, связанные с охраной труда (Еот), с точки зрения их назначения, возникновения, экономического содержания, а также удобства учета и анализа целесообразно разделить на пять групп: - затраты на создание систем защиты работающих от опасных и вредных производственных факторов (Есз); - затраты на льготы и компенсации за работу в опасных и вредных условиях (Елк); - затраты на возмещение материального ущерба, возникшего в результате отказа системы защиты (Еву); - затраты на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (Естрах); - затраты на создание стабилизационного фонда по охране труда (Есфонд). Определить величины Елк и Естрах несложно, так как размеры и порядок этих выплат регламентируются законодательством Российской Федерации и нормативно-правовыми актами по охране и безопасности труда. В затратах на обеспечение безопасных и безвредных условий труда Есз значительная доля приходится на создание средств зашиты работников от неблагоприятных производственных факторов. Создание этих средств реализуется как в ходе модернизации существующих технологических процессов, так и на этапе внедрения новых, более совершенных технологий. Другими словами, затраты Есз находятся в обратной зависимости от затрат Елк,Еву и Естрах, то есть возрастание Есз должно сопровождаться снижением Елк, Еву и Естрах. Таблица 6.6 Затраты на охрану труда ООО «Аэрок Санкт-Петербург», тыс. руб.

Финансирование мероприятий по улучшению условий и охраны труда на предприятии ООО «Аэрок Санкт-Петербург» в 2011 году составляют 0,20% (1 379,7 тыс. руб.) от суммы затрат на производство продукции, в 2012 году – 0,23% (1 274,3 тыс. руб.), в 2013 году - 0,23% (1 508,5 тыс. руб.).

ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ Для написания аналитической части выпускной квалификационной работы на тему «Анализ и повышение финансовой устойчивости предприятия ООО «Аэрок СПб» автором использовался табличный редактор MicrosoftExcel. MicrosoftExcel является широко распространенной компьютерной программой, с помощью которой производятся расчеты, составляются таблицы и диаграммы, вычисляются простые и сложные функции. По своей сути MicrosoftExcel – это большая таблица, предназначенная для внесения в нее данных. Функции программы позволяют проводить практически любые манипуляции с цифрами. Доступность программы, возможность составления таблиц, диаграмм и отчетов, произведения самых сложных вычислений делает эту программу популярной среди бухгалтеров и экономистов. При этом программа отличается понятным интерфейсом и удобством использования. Особенность программы заключается в том, что она позволяет осуществлять сложные расчеты. То есть в процессе вычисления одновременно можно оперировать данными, которые располагаются в разных зонах электронной таблицы и при этом связаны определенной зависимостью. Выполнение таких расчетов осуществляется благодаря возможности введения различных формул в ячейки таблицы. После выполнения вычисления результат будет отображаться в ячейке с формулой. В доступном диапазоне формул находятся разные функции – от сложения и вычитания до вычислений, связанных с финансами или статистикой. Важная особенность использования электронной таблицы заключается в автоматическом пересчете результатов, если изменяются значения ячеек. Для проведения финансового анализа предприятия ООО «Аэрок Санкт-Петербург» необходимые данные были занесены в таблицу, и проведены расчеты с использованием аппарата формул, чтобы упростить себе задачу, и не пересчитывать показатели на калькуляторе. Формулу необходимо вводить со знака равенства. Пример таблицы показан на рис.7.1 таблица с формулами.

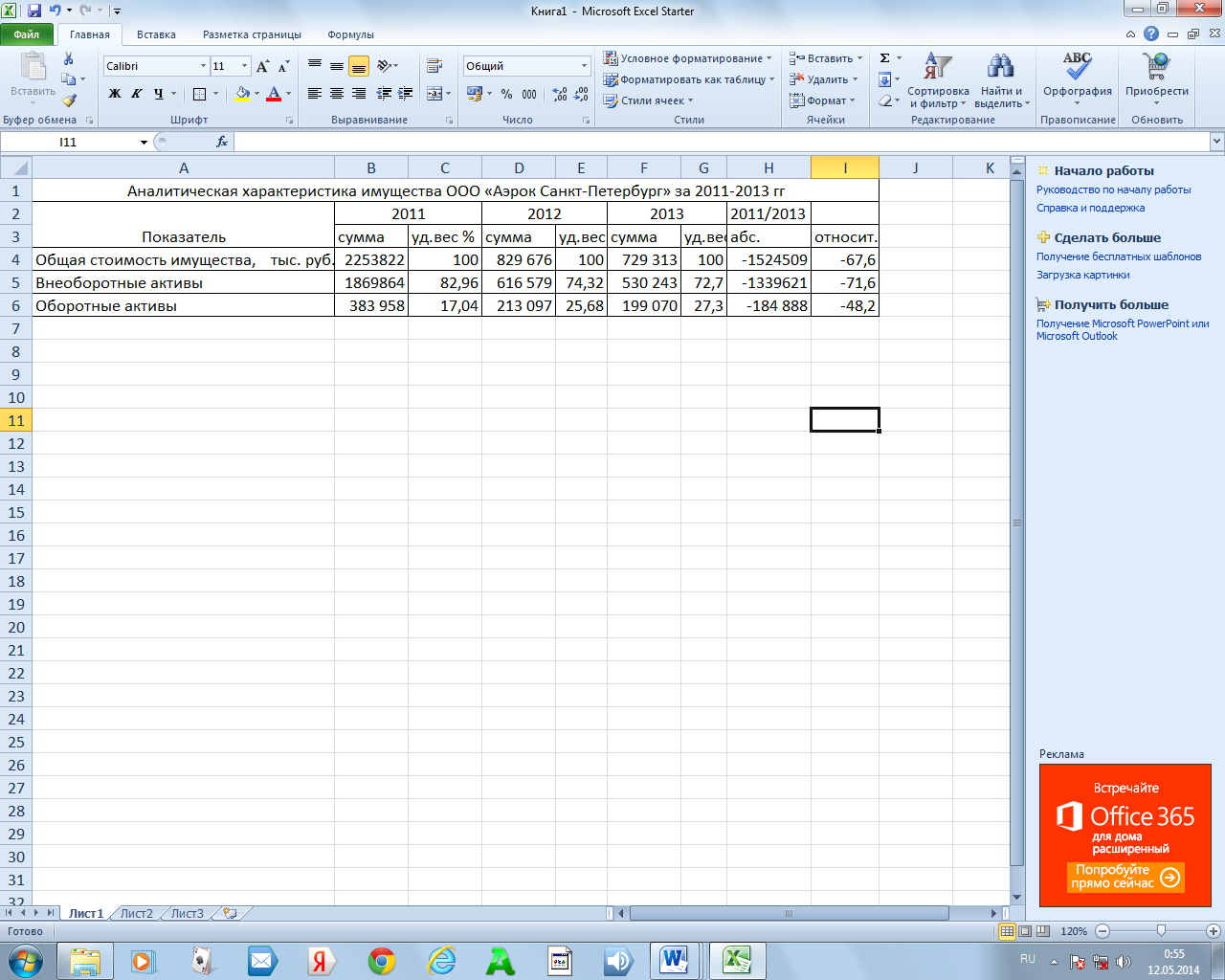

Рис. 7.1 Аналитическая характеристика имущества ООО «Аэрок Санкт-Петербург» за 2011-2013 гг. (режим формул)

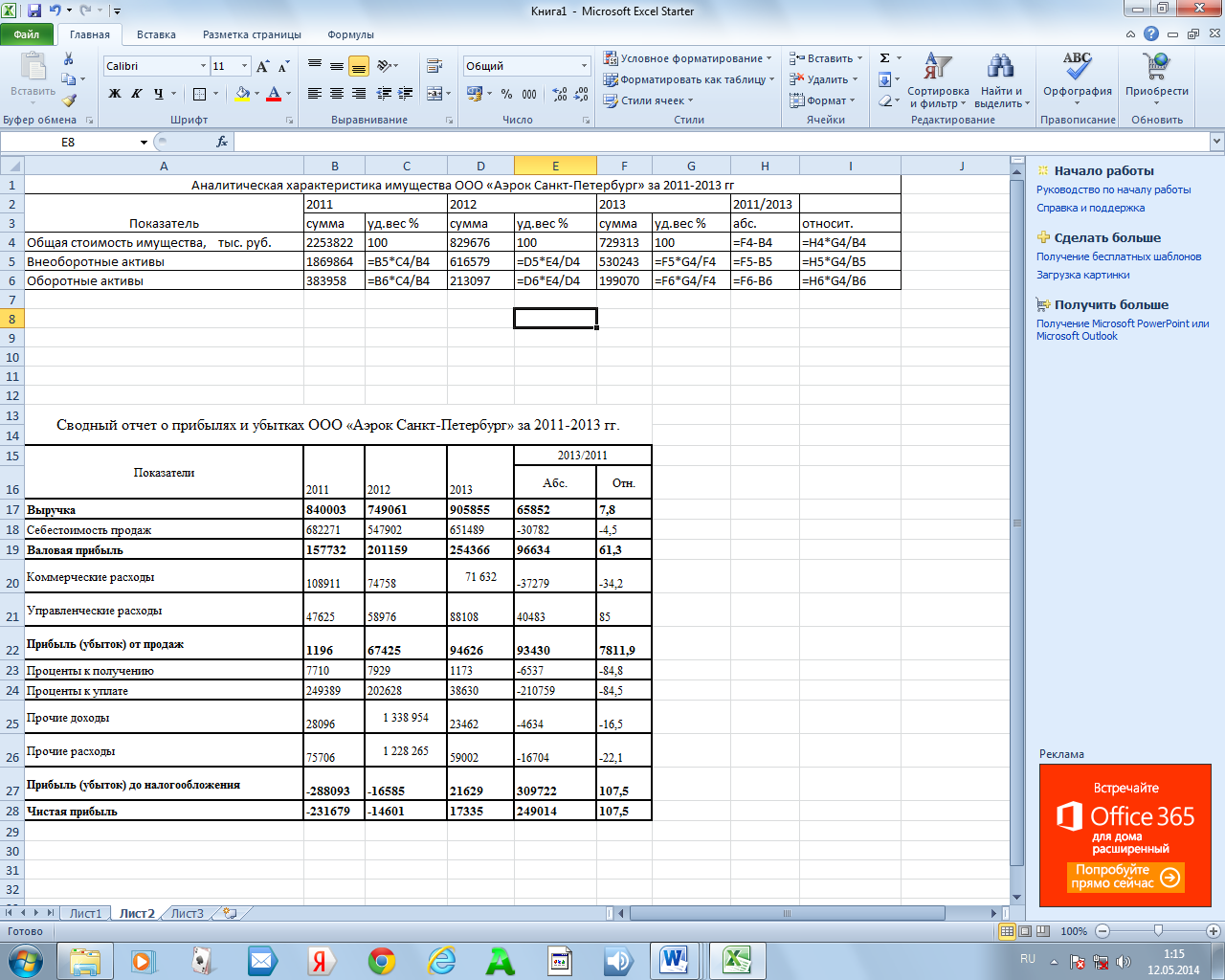

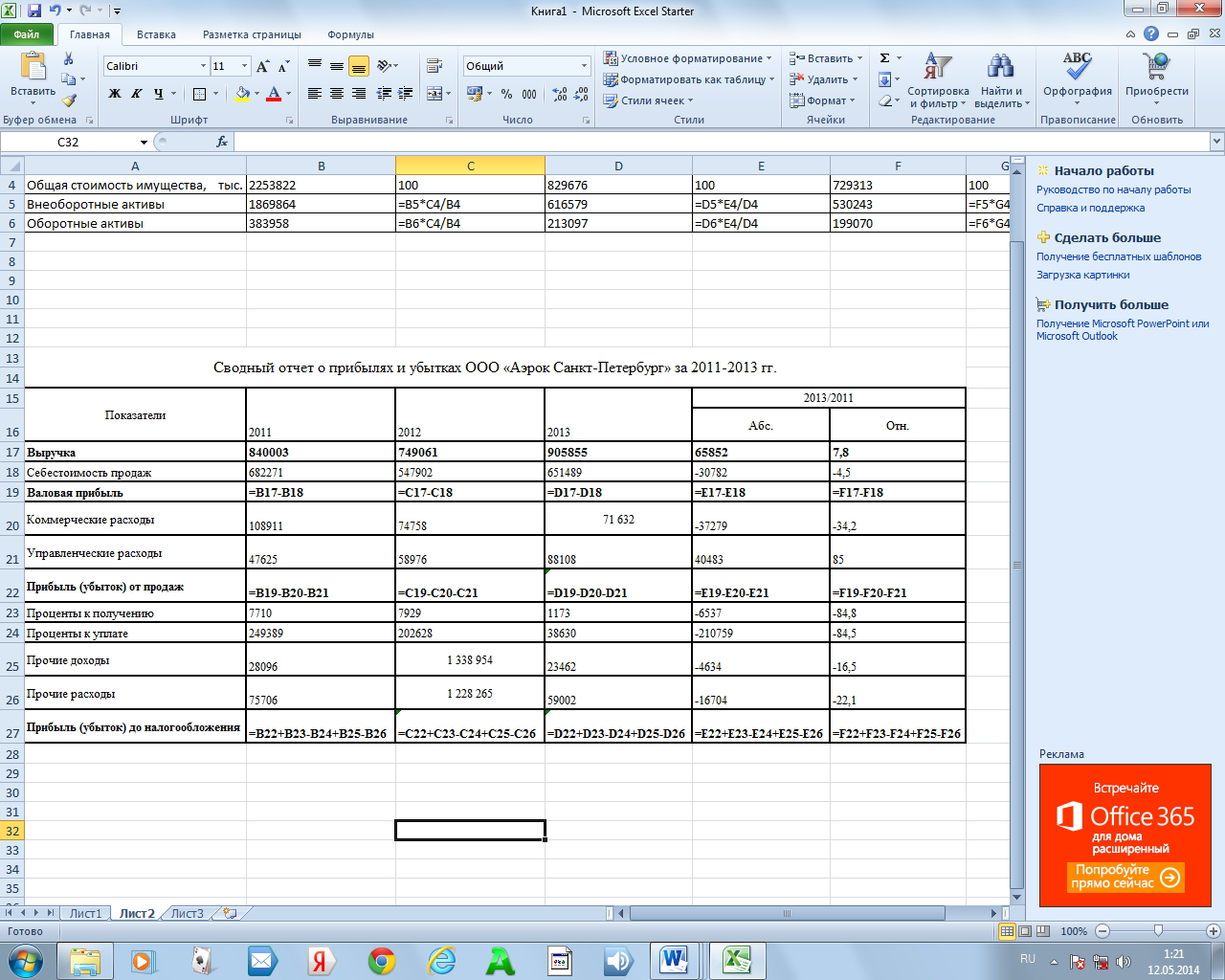

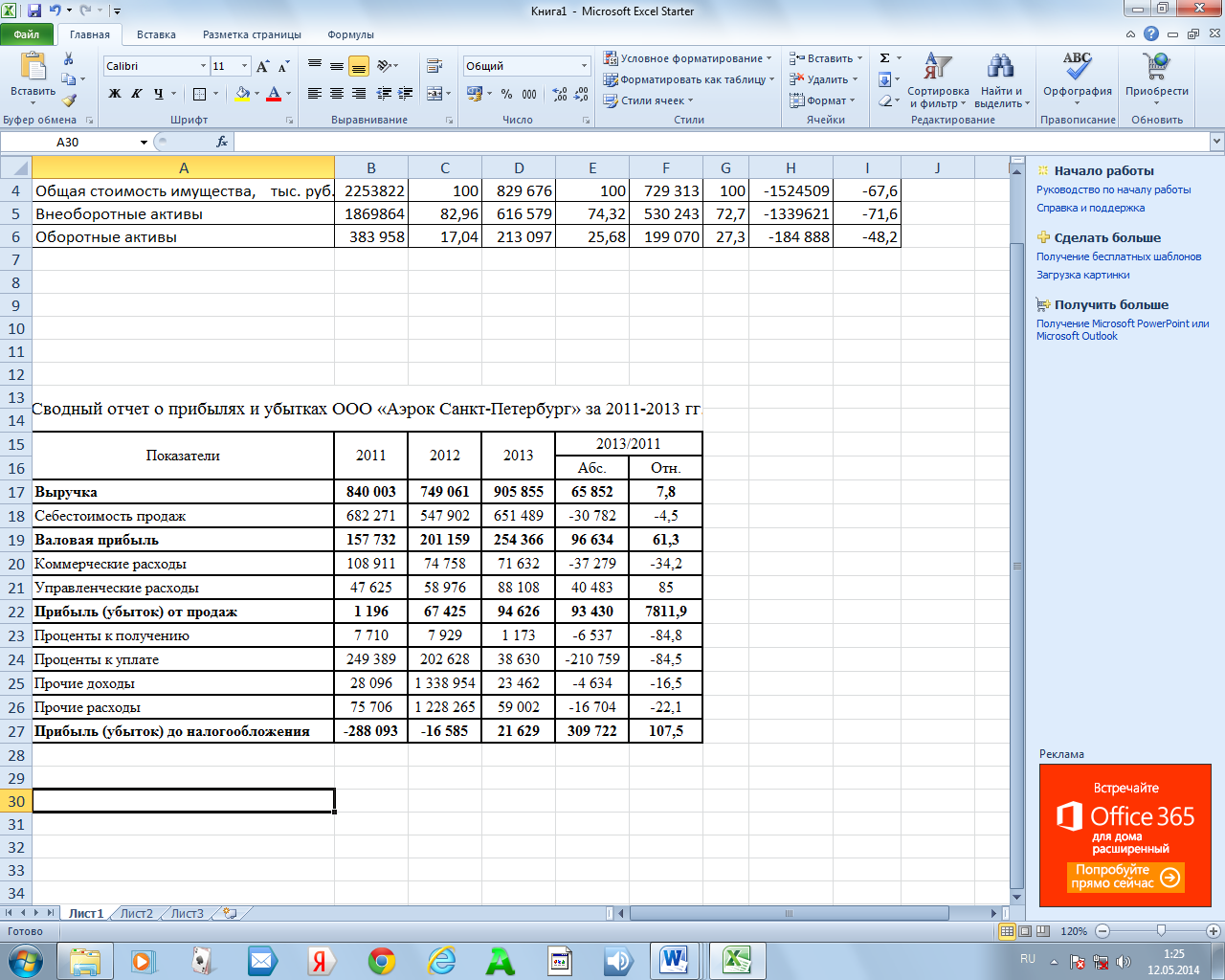

Рис.7.1 Аналитическая характеристика имущества ООО «Аэрок Санкт-Петербург» за 2011-2013 гг. (результаты расчета) Хозяйственная деятельность предприятия характеризуется финансовыми результатами, целью анализа отчета о прибылях и убытках предприятия является объективная оценка ее результатов и дальнейшего ее развития и совершенствования, данные занесены в таблицу и произведены расчеты (рис. 7.3).

Рис. 7.3 Сводный отчет о прибылях и убытках ООО «Аэрок Санкт-Петербург» за 2011-2013 гг. (режим формул)

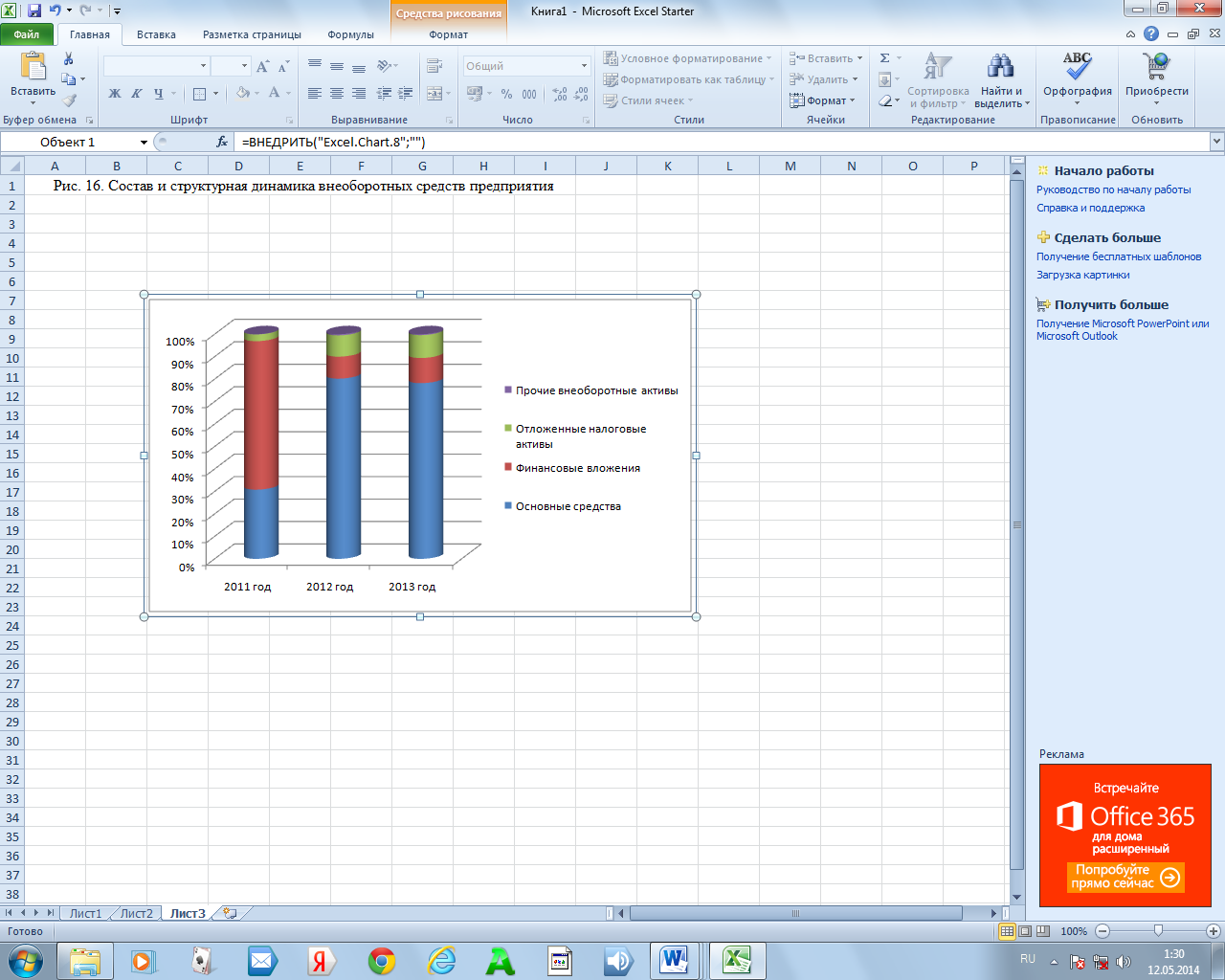

Рис. 7.4 Сводный отчет о прибылях и убытках ООО «Аэрок Санкт-Петербург» за 2011-2013 гг. Помимо таблиц и расчетов, в Excel можно создавать диаграммы. На рисунке 7.5 наглядно представлена структура внеобототных средств предприятия ООО «Аэрок Санкт-Петербург». Для большей наглядности я использовала тип диаграммы – циклическая с накоплением.

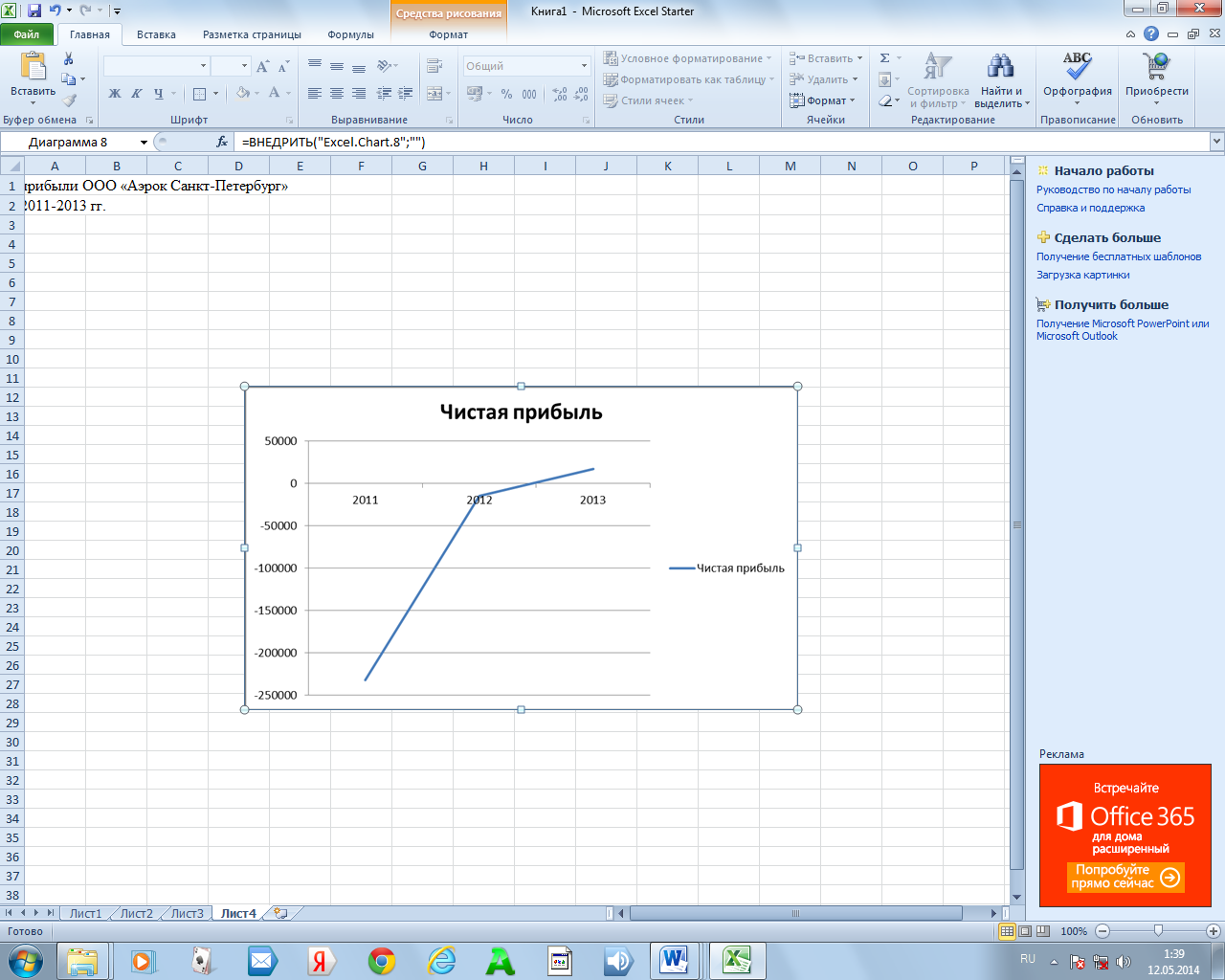

Рис. 7.5 Структура внеоборотных активов предприятия ООО «Аэрок Санкт-Петербург» Для вычисления динамики изменения чистой прибыли по годам, я строила график в MicrosoftExcel (рис. 7.6).

Рис. 7.6. Динамика чистой прибыли ООО «Аэрок Санкт-Петербург» за 2011-2013 гг. Таким образом, с помощью программы MicrosoftExcel я, используя формулы, быстро и точно рассчитала основные технико-экономические показатели деятельности предприятия ООО «Аэрок Санкт-Петербург» за 2011-2013 гг. А также на основе этих данных построила таблицы, графики и диаграммы, что помогло наглядно представить положительные и отрицательные стороны деятельности предприятия и провести анализ его экономической и финансовой устойчивости.

ЗАКЛЮЧЕНИЕ ООО «Аэрок Санкт-Петербург» - крупнейшее предприятие по производству ячеистого бетона в Северо-Западном регионе, выпускающее газобетонные блоки автоклавного твердения. В результате проведенного анализа хозяйственно-экономической деятельности предприятия выявлены основные проблемы и предложен проект повышения эффективности деятельности. В 2013 году по отношению к 2012 произошло значительное увеличение таких показателей, как: выручка (20,9%), прибыль от продаж (40,3%), фонд заработной платы (24,5%) и среднегодовая заработная плата (20%), себестоимость (18,9%), чистая прибыль (218,7%) и выработка (16,5%). Незначительно возросла среднесписочная численность (3,8%) и уменьшилась стоимость основных средств на 0,4%. Уменьшение среднегодовой стоимости основных средств за 3 года на 0,4% произошло в основном за счет списания старого оборудования и замене его новым оборудованием, коэффициент обновления за 3 года вырос. Превышение величины коэффициента выбытия основных средств над коэффициентом вновь введенных основных средств в 2013 году говорит об увеличении стоимости основных средств на 0,1%. Из проведенного в аналитической главе анализа можно сделать выводы, что в ООО «Аэрок Санкт‑Петербург» за 2011-2013 годы произошло снижение фондовооруженности. Отрицательное влияние на фондовооруженность оказало увеличение среднесписочной численности работников. При этом, уменьшение среднегодовой стоимости основных средств, также как и уменьшение среднегодовой стоимости активной части основных средств не оказало отрицательного влияния на фондоотдачу. Значительную долю в составе работников предприятия занимают рабочие (70-71%), в 2013 году 18,75% приходится на специалистов и 10,94 на руководителей. Данная структура численности работников характерна для промышленного предприятия, выпускающего однородную продукцию. За последние 3 года принято на работу 5 человек, из них 3 молодых специалиста и 2 рабочих. Уволено за этот же период 2 человека. Таким образом, текучесть кадров за период с 2011 по 2013 года составила 1,06%. Коэффициент оборота по приему составил 2,7, коэффициент оборота по увольнению – 1,1, коэффициент постоянства кадров за определенный период – 98,4. Можно сделать вывод, что текучесть кадров на предприятии незначительная. Изменение производительности труда в 2013 году по отношению к 2012 составляет 16,5% (669 тыс. руб.). А за 3 года производительность труда выросла на 5,1% (226 тыс. руб.). Изменение объема работ за последний год составило 156 794 тыс. руб. Прирост объема работ в результате изменения численности рабочих составил 28 343 тыс. руб., в результате изменения производительности труда – 128 448 тыс. руб. Значит, наибольшее влияние на рост производительности оказало изменение производительности труда. Наиболее общей характеристикой структуры активов является соотношение оборотных и внеоборотных активов. Предварительный анализ, осуществлённый на основе данных таблицы 3.1, показывает, что в целом, за анализируемый период, структура активов претерпела некоторые изменения. По состоянию на 1 января 2014 года имущество ООО «Аэрок Санкт-Петербург» представлено на 72,70% внеоборотными активами и на 27,30% оборотными, что для данного предприятия рассматривается отрицательно. Стоит отметить, что стоимость внеоборотных активов уменьшилась за три последние года на 71,64% (1 339 621 тыс. руб.), при этом стоимость оборотных активов уменьшилась на 48,15% (184 888 тыс. руб.). В целом общая стоимость активов предприятия снизилась на 67,64% (1 524 509 тыс. руб.). Доля оборотных активов возросла на 10,26% и соответственно снизилась доля внеоборотных активов на 10,26%. В целом такое изменение структуры активов следует признать благоприятным, так как оборотные активы имеют более «мобильный» характер, их легче реализовать, скорость их обращения, как правило, значительно выше по сравнению с внеоборотными активами. Сумма дебиторской задолженности уменьшилась на 86,5% (222 795 тыс. руб.), что является положительной тенденцией, так как предприятие возвращает в оборот средства в виде сумм дебиторской задолженности, что может привести к уменьшению кредиторской задолженности или расширению производства. За анализируемый период кредиторская задолженность сократилась на 84,1% (464 425 тыс. руб.). Сопоставление сумм дебиторской и кредиторской задолженностей показывает, что предприятие на протяжении анализируемого периода сначала имело пассивное сальдо задолженности, то есть, кредиторская задолженность превышала дебиторскую в 2,2 раза.. Таким образом, предприятие финансировало отсрочки платежей должников за счет неплатежей кредиторам. К концу анализируемого периода предприятие погасило кредит на общую сумму 464 421 тыс. руб. и дебиторскую задолженность на 222 795 тыс. руб. и превышение кредиторской задолженности над дебиторской стало в 2,5 раза. Т.е. общая ситуация осталась такой же, а вот суммы долга значительно уменьшились. Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств). За анализируемый период собственный капитал ООО "Аэрок Санкт-Петербург" вырос в целом на 1% (2 734 тыс. руб.), что является положительной тенденцией.Структура пассива баланса предприятия очень изменилась на конец 2011 года на долю собственного капитала приходилось всего 11,61%, а заемные средства составляли 88,39%, из них 21,64% - долгосрочные обязательства, 66,75% - краткосрочные обязательства. На конец 2013 года складывается более положительная картина, на долю собственного капитала приходится 36,25%, на долю заемного – 63,75%, в целом это отражает позитивную тенденцию в деятельности организации. За период 2011–2013 гг. стоимость имущества предприятия уменьшилась на 67,6% (1 524 509 тыс. руб.). Уменьшение имущества произошло за счет уменьшения как внеоборотных активов на 71,6%, так и оборотных на 48,2%. Таким образом, главным источником внешнего финансирования являются долгосрочные заемные средства. Однако за анализируемый период финансовая зависимость предприятия от внешних источников уменьшилась, что свидетельствует об улучшении платежеспособности предприятия Коэффициенты финансовой устойчивости за 2011-2013 гг. находятся за пределами нормативных значений, и организация является финансово-зависимой. Основываясь на анализе коэффициентов рентабельности можно сделать вывод, что три последних года состояние предприятия было нестабильным, 2012 год для предприятия выдался очень тяжелым, но в 2013 году ситуация стала исправляться и деятельность предприятия стала более эффективной и доходной. Для укрепления финансовой устойчивости и повышения эффективности деятельности предприятия нами предложен инвестиционный проект по модернизации производства с помощью оптимизации равномерного потока, выходящего из силоса на основе принципа установки флюидизации. Данное мероприятие потребует капитальных вложений в сумме 34,5 (для закупки и установки оборудования, для выплаты заработной платы и закупки материалов на первые 2 месяца реализации проекта). Денежные средства – заемные. Модернизация производства с помощью оптимизации равномерного потока, выходящего из силоса на основе принципа установки флюидизации на основе действующего производства в первый год даст чистую прибыль в размере 92,8 млн. руб., во второй год – 1 млрд. 56 млн. руб., в третий год – 1 млрд. 162 млн. руб. Чистая текущая стоимость NPV за три года реализации проекта составляет 2,5 млрд. руб. Положительное значение этого показателя означает возможность реализации данного проекта и его потенциальную эффективность. Инвестиции окупаются через один день работы предприятия. Индекс рентабельности инвестиций составляет 3373,97. Это означает, что на единицу вложенных денежных средств приходится 3373,97. рубля чистого денежного дохода. Таким образом, в результате реализации мероприятия уже в первый год реализации проекта чистая прибыль увеличится более чем в 54 раз. Библиографический список

3. Брызгалин В.В., Новикова О. А. Учетная политика организаций на 2012 год. – М.: Эксмо,2012. – 192 с.

Приложение 1 Отчет о прибылях и убытках За 2012 год

Приложение 2 Отчет о прибылях и убытках За 2013 год

Приложение 3 Бухгалтерский баланс На 31 декабря 2013 г.

Продолжение приложения 3

Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|