|

|

Рекомендации совершенствования маркетинга в нестандартном контексте ⇐ ПредыдущаяСтр 4 из 4 Нестандартный маркетинг. Единого определения не существует. Зачастую, в него включают разные виды «фиолетовой» рекламы. Рекламы, не похожей на остальной контент Интернета и телевидения, выделяющейся на общем фоне. Такую рекламу часто называют социальной, или она нестандартна, так как сразу не понятно о чем идет речь, либо же в ней необычная концовка. С его помощью компания может доносить рекламное сообщение или призыв к покупке непосредственно индивидуальному потребителю. Так же к нему относятся партизанский маркетинг, и все его виды, самые распространенные – скрытый и вирусный маркетинг, когда информацию о продукте распространяют сами потребители или когда эта информация передается посредством других фирм, не относящихся к данному рынку. Данные виды нестандартного маркетинга направлены на непрямое продвижение товара, путем формирования положительного имиджа компании. Нестандартный маркетинг вызывает большее доверие потребителей, т.к в большинстве случаях они даже не подозревают, что на их предпочтения воздействуют с помощью каких-либо приемов. Преимущество нестандартного маркетинга состоит в том, что он предлагает товар скрыто, не навязываясь. Это и является основной задачей. Чем больше потенциальный клиент сталкивается с упоминаниями о нашей фирме в своей повседневной жизни и чем больше хороших отзывов он слышит, тем большим доверием он проникается. Для успеха необходимо взаимодействие стандартного и нестандартного маркетинга. Одним из видов маркетинга, способствующего реализации поставленных целей является партизанский маркетинг. Под партизанским маркетингом понимаются любые маркетинговые мероприятия, выходящие за рамки общепринятых способов продвижения товаров и услуг. Таковыми мероприятиями являются акции провокационного или скандального характера, позволяющие максимально эффектно представить товар. К методам партизанского маркетинга, проверенным многими компаниями, можно отнести: · сотрудничество с компаниями, работающими с той же целевой аудиторией, но продающими другие (неконкурирующие) продукты; · реклама непосредственно в момент возникновения потребности у клиента, а может даже до её осознания; · проведение акции, о которой все СМИ сами захотят говорить; · «life placement» или внедрение товара в обычную повседневную жизнь с использование подставных «счастливых» покупателей; · стратегия создания территории профессионального общения; · директ-мейл; · использование авторитетных в своей среде людей в качестве центров влияния; · использование окружающей среды, как готового рекламоносителя; · индивидуальная реклама для конечного потребителя; · размещение рекламы в тех местах, где есть аудитория, но нет рекламы конкурентов; · и нтернет-игры, привлекающие потенциальных клиентов; · вирусные видео. Если банки будут использовать вышеперечисленные приемы, то их затраты на продвижение товара резко сократятся, а эффект будет максимален, конечно при правильном их использовании, ведь без креатива, эти идеи ничего из себя не представляют. Специалисты в области рекламы и PR довольно давно заметили тенденцию к снижению эффективности рекламы. Это неизбежно, её очень много. Поэтому мастерство пиариста найти нестандартный подход к подаче продукта. Они, мастера, "заражают" потребителя идеей, а потом он сам "инфицирует" тех, с кем общается. Вот почему охват одного такого качественно выполненного проекта сравним с масштабом ТB-рекламы. Слово пиар означает (дословно) - связи с общественностью и является инструментом для рекламы, того или иного события, товара, услуги в жизни. Как известно, выделяют несколько видов пиара. Основные - это черный и белый, черный пиар, кстати, тоже используется довольно широко для устранения конкурентов. И все же речь пойдет о белом. Условия проведения пиар акций могут быть самыми необыкновенными. В основе любого пиара лежит символика, она формирует представление о том, или ином мероприятии у людей, добавим к этому время проведения и ряд других обстоятельств, предшествующих и последующих за событием, и получим в результате большой интерес к предлагаемому мероприятию, продукту или услуге. Приемы пиара не такие сложные, как кажутся, и все же стоит постараться, иногда приходится использовать разные виды пиара, продвигая что - либо, в зависимости от людей и их степени интереса к окружающему миру. Существует множество примеров нестандартных PR-акций, заинтересовывающих потребителей и привлекающих массовое внимание общественности. Заставить говорить аудиторию хотя бы на 10 минут - большой успех. Ведь обсуждение, или сарафанный маркетинг, - то, что сейчас нужно. Естественно, речь идет о положительных отзывах. Вирусный маркетинг, так или иначе, вызывает у людей желание, или даже привычку делится друг с другом новой и полезной информаций. Вирусный маркетинг – это способ продвижения бренда в Интернете и не только, заключающийся в том, что информацию о компании распространяют сами потребители путем личных рекомендаций, что-то вроде сарафанного радио. Вирусный маркетинг органично вливается в инструментарий скрытого маркетинга, т.е. такого построения кампании, при котором потребители не предполагают, что подвергаются воздействию рекламы. Так же к нестандартному маркетингу можно отнести различные, создаваемые банком услуги, предоставляющие информацию о нем. Это может быть, актуальное в последнее время создание видеоблога на Ютубе или вирусного видео. Примеров такого видео может стать «говорящий банкомат» от Сбербанка, собравшее более 300 тысяч просмотров. Это тем более будет эффективно, потому что в эпоху SSM, люди все чаще прислушиваются к отзывам людей, которым они доверяют, создаются чаты, форумы, приложения и ведутся видео-блоги для того чтобы получить качественную оценку товару или услуге. Задача банков развиваться в данном направлении. Стоит отметить и новую нишу, только зарождающийся нейромаркетинг. Он быстро набирает популярность в сфере бизнес-исследований. Это происходит по двум причинам: во-первых, со временем метод, вероятнее всего, обойдет другие по рентабельности вложений (хотя сейчас его сложно назвать дешевым, на данный момент исследования обходятся в тысячи долларов), а во-вторых, информация, которую дают нейромаркетинговые исследования, практически недоступна иным путем. А сама информация о психике покупателей является весьма заманчивой областью для большинства маркетологов, особенно того, что касается области разработки продукта. Благодаря этим причинам можно выделить основные возможности применения нейромаркетинга в цикле развития продукта. Первая — на стадии дизайна, т.е. в процессе разработки. Тогда анализ нейронных реакций используется для создания более точного образа будущего продукта. Благодаря нейровизуализации, можно проверить концепцию нового продукта на жизнеспособность. И согласно прогнозам, вскоре это окажется намного проще и быстрее, чем стандартными маркетинговыми методами, а значит и более выгодным. Вторая — после его реализации. В этом случае исследователи изучают нейронные реакции потенциальных клиентов для оценки эффективности рекламной кампании и повышения продаж. Мы видим, как эта область заманчива для производителей товара, для маркетологов, продвигающих продукт, но существуют проблемы восприятия нейромаркетинга клиентами. Маркетологи и исследователи данной области утверждают, что они не выдумывают что-либо новое, они просто анализируют наши мозговые волны, и пытаются предоставить нам тот продукт, который бы приносил нам удовольствие. Они делают аргумент на том, что люди не могут до конца точно сформулировать свои предпочтения, когда их об этом просят специально, зато их мозг содержит всю необходимую информацию, так как реагирует на стимулы непосредственно — достаточно определить, какая его зона соответствует какой реакции. В конечном и желаемом итоге собранные сведения в дальнейшем можно использовать, влияя на поведение покупателей: то, что нравится людям, в конечном итоге становится тем, что они хотят купить. И вот тут находится основная загвоздка. Они предлагают нам то, что мы хотим или навязывают то, что нам в принципе и не надо? И так ли точны исследования? Необходимо показать область применения и указать,как возможно воздействовать на желания покупателя. Все очень просто можно показать уже на примере продаж: необходимо сфокусировать 4 источника воздействия на сенсорную систему потребителя в одной точке, и эта единственно верная точка - место выкладки товара на полке. Чем дальше мы удаляемся с нашим рекламным сообщением от этого “полюса”, там слабее будет эффект. Идеально, когда воздействие происходит одновременно. Эффект, возникающий при одновременном воздействии на зрение, слух, осязание и обоняние вызывает самый яркий эмоциональный отклик и, как следствие, концентрацию внимания и запоминание. Результат нейромаркетинга можно увидеть повсюду. В любом случае, это развивающаяся и имеющая большой потенциал область маркетинга, чьи наработки уже внедряются повсеместно фирмами, а следовательно и банки, чтобы не отставать от прогресса должны уделить этой области достаточно внимания. Можно сказать с уверенностью, нейромаркетинг давно стал предметом пристального внимания, как в научном сообществе, так и в СМИ, а нейровизуализация — инструмент будущего, открывающий широкие возможности перед маркетологами, которые откроют новые горизонты и для нас, потребителей.

Приложение №1

Рис 1. Взаимосвязь концепций маркетинга в банковском предпринимательстве и интересов участников процесса. Общую взаимосвязь вышеперечисленных четырех концепций маркетинга можно изобразить графически, где, с одной стороны, удовлетворение интересов клиентов банка (ось С1) и с другой (ось С2) – интересов самого банка. Распределение банков по 4 квадрантам имеет большое значение для определения их уровня рисков, а следовательно, учета стратегии и тактики в работе с реальными и потенциальными клиентами. Квадрант I – («консенсус» или «удовлетворение») – банки, которые успешно реализуют интересы клиентов, получая при этом значительные прибыли. Такие банки чаще всего занимают в рейтингах надежности лидирующее место. Банки, относимые в данный квадрант, предоставляют на высоком качественном уровне весь комплекс услуг. Клиенты банка (квадрант I), как правило, финансово устойчивые и имеют положительную кредитную историю. Квадрант II («приманка для клиента») – банки, клиенты которых недостаточно ориентируются на рынке банковских услуг. Обеспечивая высокую прибыльность банка от конкретной услуги, клиент нередко за данную услугу платит более высокую цену, чем в других банках. В данном квадранте чаще всего находятся банки, желающие без больших затрат в банковские технологии получать высокую прибыль. «Нахождение» банков в этом квадранте, как правило, длится год-два, а далее у таких банков снижается авторитет в мире бизнеса, и клиенты, а также контрагенты переводят свои счета в другие банки. Не меняя впоследствии своей тактики, банки квадранта II в перспективе ждут финансовые трудности. Квадрант III («благотворители», или «приманка для банка») – банки, идущие навстречу клиентам, которые за счет банковских ссуд нередко внедряют новые технологии, изменяют ассортиментную политику или наращивают объем производства без предварительных маркетинговых проработок о потребности рынка, а именно: внедряют новые технологии без реального расчета сроков окупаемости проекта; изменяют ассортиментный ряд продукции до того, как покупатель готов платить за новшество, то есть объем потенциального спроса недостаточен для того, чтобы окупились расходы на инновационные работы. Кроме того, сюда можно отнести и банки, которые кредитуют клиентов, производящих товары для детей, престарелых, больных и инвалидов и имеющих в этой связи определенные льготы государства. В то же время предоставляемые им льготы не всегда обеспечивают своевременное погашение заемных средств. IV квадрант матрицы – чаще всего банки, которые при рассмотрении заявки на получение кредита неквалифицированно подходят к представленным документам в части: 1. Количества и качества инвестиций в инновацию: 1) доля затрат на инновацию в прибыли; 2) доля исследовательских затрат в прибыли; 3) доля затрат новых, оригинальных разработок в прибыли. 2. Взаимоотношений с конкурентами: 1) на этапах предварительного анализа и процесса производства; 2) на этапе технологической разработки товара; 3) в организационном направлении. 3. Динамики процесса выпуска новой продукции: 1) частота появления новой продукции; 2) длительность жизненного цикла продукции. 4. Динамики конкурентоспособности товара: 1) технологические модификации товара; 2) моральное старение продукции; 3) чувствительность технологии к государственному регулированию; 4) чувствительность технологии к давлению потребителей и т.д. Квадрант III «банкроты» – вариант недобросовестного выполнения принятых договорных обязательств банком (по возврату депозитов и вкладов, по своевременному проведению платежных поручений клиентов), при несвоевременном выполнении обязательств со стороны клиентов (по возврату кредитов) и из-за экономических или маркетинговых просчетов или обесценение приобретенных банком ценных бумаг. На практике взаимоотношения банка с клиентом в чистом виде нельзя отнести к конкретному квадранту. Можно только определить превалирующие взаимоотношения (по сумме координатных точек при оценке взаимоотношений интересов банка и клиента) и отнести их к конкретному квадранту.

Рис.2 Элементы социально-ориентированной концепции «7-С» вынести в приложение Рассмотрим составляющие этой концепции. С-1 – клиент банка или потребитель банковской услуги. Усиление конкуренции между банками требует особого внимания к проблеме отношений с каждым клиентами, установлению партнерских отношений между банком и клиентом, которые определяют выигрыш в конкурентной борьбе. С-2 – кадры. Элемент, объединяющий банк, контрагентов и клиентов, существенно влияющий на конкурентоспособность банка. От квалификации кадров зависит уровень эффективности деятельности любого банка. С-3 – коммуникация. Это методы и формы доведения идей банка и положений о той или иной услуге до потребителя банковских услуг. Это – техническое обеспечение, полнота информации для партнера, конкретность и ясность выражения целей, деликатность в отношениях, корректность и пунктуальность в процессе общения на всех уровнях. С-4 – координация. Наличие прямой и обратной связи между объектами и субъектами деятельности банковского учреждения, необходимый элемент для оптимального осуществления стратегии. С-5 – качество. Это - совокупность характеристик услуг, которые способны удовлетворять потребности клиента. С-6 – конкуренция. Процесс взаимодействия, борьбы между производителями банковских услуг за потребителя. С-7– культура. Этот элемент охватывает все вышеупомянутые ее компоненты и отражает корпоративную культуру банка. Рассмотрев все составляющие, можно сделать вывод, что в процессе удовлетворения запросов клиентов банки получают свою прибыль, а общество получают свою прибыль в форме бюджетных отчислений или кредитования социальных программ.

Приложение №2 Этапы ценообразования: Мировой банковской практикой накоплен опыт разработки стратегии ценообразования. Процесс ценообразования включает ряд последовательных этапов, которые можно определить по следующей схеме:

Разрабатывая ценовую политику, банк может использовать следующие методы ценообразования: 1) ценообразование по методу «средние издержки + прибыль» Этот метод основан на расчёте цены посредством суммирования затрат на услуги и некоторой надбавки, которая представляет собой прибыль. Отрицательным для этого метода является: - не учитывается уровень спроса на банковский продукт, - не учитывается чувствительность клиентов к уровню установленных цен, - не учитывается уровень цен конкурентов. Положительным является: - упрощается определение «цены», а также применение этого метода основными конкурентами создаёт условия снижения ценовой конкуренции. 2) ценообразование на основе анализа безубыточности и обеспечения целевой прибыли. Выбор этого метода требует от банка точного расчёта цены, которую «выдержит» рынок. Ценовые стратегии, которые разрабатываются на основе безубыточности, очень чувствительны к ценовой реакции конкурентов. 3) ценообразование на основе ощущаемой ценности продукта. Предполагает наличие заинтересованности клиента. Восприятие услуги клиентом определяется качеством, полезностью и значимостью банковской услуги; исходя из этого клиент формирует мнение о приемлемости цен. Одним из методов повышения ценности услуги в глазах клиента является ценовая манипуляция, посредством которой несколько повышенная цена на продукт воспринимается клиентом как индикатор ценности самой услуги. При этом методе очень важно для банка изучение структуры затрат на свои услуги. 4) ценообразование на основе уровня текущих рыночных ставок. Метод довольно распространён и используется небольшими банками, которые выбирают стратегию следования за лидером. 5) Ценообразование на основе взаимоотношений с клиентурой. Для обеспечения нормальной деятельности при обслуживании крупных клиентов банки при установлении цен максимально учитывают интересы этих клиентов. При использовании этого метода банк должен чётко знать структуру своих затрат с тем, что бы установленные цены хотя бы незначительно перекрывали издержки и проводимые операции обеспечивали высокий уровень доходности. 6) Ценообразование с целью проникновения на рынок. Для проникновения на рынок банк умышленно занимает цены на услуги с таким расчётом, что бы обеспечить себе завоевание определённой доли рынка. 7) Скользящее ценообразование. Применяется банком, когда он заинтересован в установлении цен на свои услуги на уровне, превышающем цены обычные для такого рода услуг. Установление таких цен возможно, если качество услуг высокое, если развита база клиентов и высокая цена подчёркивает лишь особое качество банковских продуктов. Исключительно важное значение для банка приобретает определение правильной методики ценообразования. Исходя из уровня спроса, структуры затрат банка и цен, установленных конкурентами, банк может установить верхнюю и нижнюю границы цены за оказываемые услуги. При определении ценовой политики банка используется три метода ценообразования во взаимодействии. 1. Затратный метод (установление цен на основе учета затрат) устанавливает нижний предел цены для банка; 2. Метод ценообразования на основе спроса позволяет дать прогноз реакции потребителей на изменение цен; 3. Конкурентный подход используется для оценки действий конкурентов.

Приложение № Рисунок Повышение лояльности клиентов

http://www.businessstudio.ru/procedures/iso/bankqm/ http://refleader.ru/jgeyfsbewpolotr.html Рисунок Требования к качеству обслуживания в банковской сфере

Приложение №

Рис % пользователей Интернет-банкинга по отношению к пользователям Интернета в России по группам с разным уровнем дохода на человека в семье

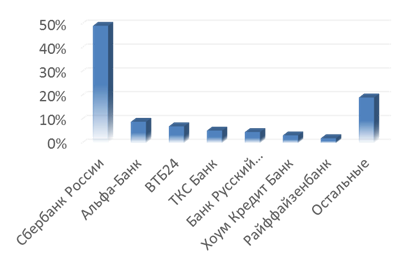

Рис. Самые популярные интернет-банки в России

Рис Рейтинг средств безопасности интернет-банков для частных лиц (0 – отсутствие, 100 – максимальная защита)

Рис % пользователей Интернет-банкинга по отношению к пользователям Интернета в России по группам с разным уровнем дохода на человека в семье

Рис Динамика доходности на одного клиента

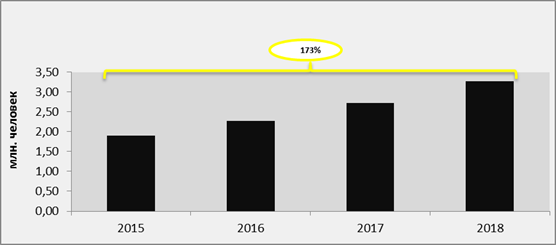

Рис Кол-во клиентов Интернет-банкинга

Рис Распределение пользователей интернет-банков по количеству используемых интернет-банков, в % к итогу

Приложение № Рейтинг кредитоспособности банка АЛЬФА-БАНК от аккредитованных рейтинговых агентств (по состоянию на 15 Июня 2016 г.):

Структура высоколиквидных активов

Структура текущих обязательств:

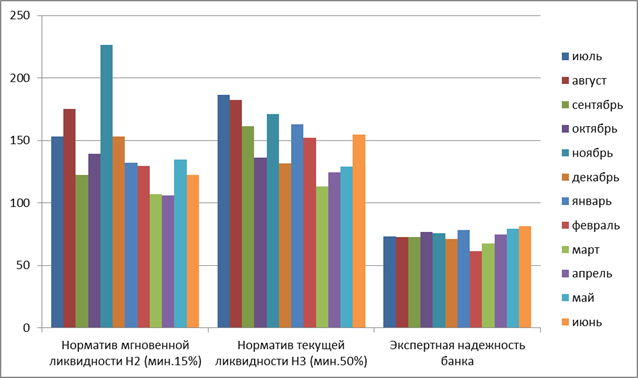

Динамика изменения показателей ликвидности в течение года:

Структура доходных активов на текущий момент и год назад:

Аналитика по степени обеспеченности выданных кредитов и их структуре:

Краткая структура процентных обязательств:

Структура собственных средств:

Краткая структура капитала:

Другие важные показатели в течение всего года:

Показатели кредитного риска и их изменения в течение прошедшего года:

Косвенные факторы, указывающие на возможные проблемы и надежность:

Приложение № Таблица Основные факторы SWOT-анализа

ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

Рисунок

Рисунок