|

|

Оценка затрат на персонал организации⇐ ПредыдущаяСтр 23 из 23

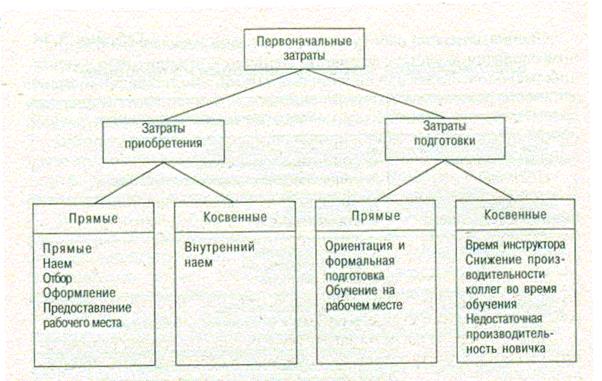

Затраты на персонал организации — общепризнанный для стран с рыночной экономикой интегральный показатель, включающий совокупность расходов, связанных с привлечением, вознаграждением, стимулированием, решением социальных проблем, организацией работы и улучшением условий труда персонала. Современное управление рассматривает затраты на персонал не только как цену приобретения персонала, но и определяет их с позиций ценности персонала для организации, его способности приносить будущую выгоду. Согласно концепции «человеческого капитала», «инвестиции в человеческий капитал — это любое действие, которое повышает квалификацию и способность, или, другими словами, производительность труда рабочих. Подобно затратам предпринимателей на станки и оборудование, затраты, которые способствуют повышению чьей-либо производительности, можно рассматривать как инвестиции, ибо текущие расходы, или издержки, осуществляются с тем расчетом, что эти затраты будут многократно компенсированы возросшим потоком доходов в будущем». Согласно рекомендациям Международной конференции статистиков по труду, затраты на персонал (стоимость труда) включают оплату производственной работы, выплаты, касающиеся неотработанного оплачиваемого времени, премии и денежные вознаграждения, стоимость пищи и другие выплаты в натуральной форме, стоимость предоставления жилья работникам, опла- -чиваемого работодателем, расходы работодателей на социальное обеспечение, стоимость профессионального обучения, культурно-бытовых условий и смешанные статьи, такие, как транспорт для работающих, рабочая одежда, восстановление здоровья, налоги на заработную плату. Международная стандартная классификация стоимости труда, рекомендованная Международной конференцией статистиков по труду 1. Прямая зарплата и оклады: плата за прямое отработанное время рабочим с повременной оплатой; прогрессивные выплаты рабочим с повременной оплатой; заработки сдельщиков (включая сверхурочные, премиальные); выплаты премий за сверхурочную работу, ночную смену и работу в выходной день; доплаты за ответственность, за грязь, опасность и неудобства, денежные компенсации за еду и т.п.; выплаты по системе гарантированной заработной платы, доплата по прожиточному минимуму и другие регулярные доплаты, рассматриваемые как прямая зарплата и оклады. 2. Оплата неотработанного времени: ежегодный отпуск, другой оплачиваемый отпуск, включая отпуск за выслугу лет; государственные и другие признанные праздники; другое оплачиваемое время отсутствия (например, рождение или смерть членов семьи, женитьба, профсоюзная деятельность); выходное пособие, окончательный расчет, если они не считаются расходами на социальное обеспечение. 3. Премиальные и денежные вознаграждения: премии в конце года или сезонные премии; премии по участию в прибылях; дополнительные выплаты к отпуску сверх обычной оплаты отпуска и другие премии и денежные вознаграждения. 4. Еда, питье, топливо и другие выплаты в натуральной форме. 5. Стоимость жилья для рабочих: стоимость жилья — собственности организации; стоимость жилья, не являющегося собственностью организаций (дотации, субсидии и т.п.); другие виды стоимости жилья. 6. Затраты работодателей на социальное обеспечение: установленные законом выплаты на социальное обеспечение (по программам, охватывающим старость, инвалидность и потерю кормильца, болезни, материнство, производственные травмы, безработицу, пособия многосемейным); выплаты по частным программам социального обеспечения и социальному страхованию по коллективному договору, контракту или необязательные (по программам, охватывающим старость, инвалидность и потерю кормильца, болезни, материнство, производственные травмы, безработицу, пособия многосемейным): а) прямые выплаты занятым, связанные с отсутствием на работе из-за травмы, с целью компенсации потерь в заработке; б) другие прямые выплаты занятым, рассматриваемые как социальные страховые пособия; стоимость ухода за больными и медицинского обслуживания; выходное пособие и окончательный расчет, если они считаются расходом на социальное обеспечение. 7. Стоимость профессионального обучения (включая плату за обучение и другие выплаты за услуги инструкторов со стороны учебных заведений, за учебный материал, возмещение рабочим платы за обучение и т.п.). 8. Стоимость культурно-бытового обслуживания: стоимость столовой на предприятии и другие услуги по питанию; стоимость образования, культурных, восстановительных и связанных с этим средств обслуживания и услуг без дотаций, налоговых скидок, взносов, полученных от государственных властей и рабочих; субсидии на кредитование профсоюзов и стоимость связанных с этим услуг для занятых. 9. Стоимость труда, нигде не классифицированная: стоимость транспортировки на работу и с работы, предпринятой работодателем (включая также возмещение платы за проезд и т.п.); стоимость рабочей одежды; стоимость восстановления здоровья и другие виды стоимости труда. 10. Налоги, рассматриваемые как стоимость труда: налоги на использование наемного труда и на списочный состав после вычитания доплат как скидок, сделанных государством. В российской практике показателя, включающего весь перечень рассмотренных выше затрат на персонал и под таким названием, нет. У нас, согласно действующей инструкции Госкомстата РФ от 19.07.95, издержки работодателя на персонал включают три группы затрат: 1. Расходы на оплату труда (фонд заработной платы). 2. Выплаты социального характера. 3. Расходы, не относящиеся к фонду заработной платы и выплатам социального характера. В состав расходов на оплату труда включаются все соответствующие затраты организации независимо от источников их финансирования, в том числе следующие основные виды выплат: 1) оплата за отработанное время, в том числе: • заработная плата по тарифным ставкам, окладам, сдельным расценкам; процент от стоимости оказанных услуг, выручки; • стоимость натурального вознаграждения; денежные и натуральные премии независимо от источников выплаты; стимулирующие доплаты; ежемесячное вознаграждение за стаж и выслугу лет; • компенсационные выплаты в связи с режимом работы и условиями труда; • оплата руководителям и специалистам, привлекавшимся к подготовке, переподготовке и повышению квалификации кадров и отвлекаемым от основной работы; • комиссионное вознаграждение (страховым агентам, брокерам); • гонорары штатным журналистам; • оплата специальных перерывов в работе; • оплата разницы в окладах при временном заместительстве, работы совместителей и другого несписочного персонала; 2) оплата за неотработанное время, в том числе: • оплата ежегодных, дополнительных и учебных отпусков; • оплата льготного времени и времени выполнения государственных обязанностей, доноров; • оплата простоев по вине работников и вынужденных прогулов; • единовременные премии по итогам работы за год; оплата подарков; • компенсации за неиспользованные отпуска; • выплаты на содержание жилья, топливо, питание; • материальная помощь. К выплатам социального характера относятся: • надбавки к пенсиям работающим на предприятии; • единовременные пособия уходящим на пенсию ветеранам труда, выплачиваемые за счет средств предприятия; • взносы за счет средств предприятия на добровольное медицинское страхование и оплата медицинских услуг; .• оплата туристических и санаторных путевок, занятий спортом: • возмещение расходов за пребывание детей в детских садах и яслях; • компенсации женщинам, находящимся в частично оплачиваемом отпуске по уходу за детьми; • суммы компенсаций за вред, причиненный здоровью работников, профессиональные увечья и заболевания, выплаты иждивенцам погибших, а также возмещение морального ущерба в соответствии с приговором суда; • выходные пособия в связи с прекращением трудового договора; • суммы, выплачиваемые в течение периода трудоустройства при увольнении по сокращению штатов; • оплата проезда к месту работы и транспортных услуг; • материальная помощь, предоставляемая в связи с семейными обстоятельствами; стипендии лицам, направленным на учебу предприятием; • помощь на строительство жилья, для погашения различных ссуд. Расходы, не относящиеся к фонду заработной платы и выплатам социального характера, включают следующие основные статьи: • дивиденды по акциям, выплаты по облигациям и паям; • страховые взносы в социальные фонды, негосударственные пенсионные фонды и выплаты из них; • авторские вознаграждения; • стоимость форменной одежды и спецодежды; • расходы, связанные с командировками; • расходы, связанные с переездом с одного места работы на другое; • расходы на платное обучение работников; • расходы по содержанию объектов социальной сферы; •расходы на проведение социально-культурных и спортивных мероприятий; • расходы по обслуживанию садовых товариществ. Затраты на персонал частично подлежат отнесению на себестоимость продукции (работ, услуг), а частично осуществляются за счет прибыли. В соответствии с «Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным постановлением Правительства РФ от 05.08.92 № 552с изменениями от 01.07.95 и 20.11.95, в себестоимость включаются следующие затраты на персонал: • расходы на оплату труда основного производственного персонала за фактически выполненную работу, исчисляемые по сдельным расценкам, тарифным ставкам и должностным окладам в соответствии с принятыми в организации формами и системами оплаты труда, включая премии членам трудового коллектива за производственные результаты, стимулирующие и компенсирующие выплаты, а также на оплату труда работников, не состоящих в штате организации, за выполнение работ по договорам гражданско-правового характера (включая договор подряда); • выплаты членам трудового коллектива за непроработанное, но подлежащее оплате время в соответствии с действующим законодательством (оплата льготных часов подростков, перерывов в работе кормящих матерей, оплата времени выполнения государственных и общественных обязанностей и т.п., выплата вознаграждений за выслугу лет, очередных и дополнительных отпусков); • все виды премиальных выплат, обусловленные производственной деятельностью в соответствии с принятой в организации системой премирования и стимулирования труда (включая премии за выполнение особо важных производственных заданий, вознаграждения по итогам года и др.); • выплаты в соответствии с действующим законодательством по установленным коэффициентам за работу в пустынных, безводных и высокогорных местностях, надбавки к заработной плате за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях; • компенсации по оплате труда в связи с повышением цен и индексацией доходов, а также компенсационные выплаты матерям, состоящим в трудовых отношениях на условиях найма с организациями и находящимся в отпуске по уходу за ребенком от его рождения до достижения им трехлетнего возраста (в пределах норм, предусмотренных законодательством); • затраты, связанные с обеспечением выполнения санитарно-гигиенических требований, нормальных условий труда и техники безопасности; • затраты, связанные с подготовкой и переподготовкой кадров, с набором рабочей силы; • отчисления на государственное социальное страхование и пенсионное обеспечение, по обязательному медицинскому страхованию; платежи по обязательному страхованию отдельных категорий граждан; • затраты, связанные с содержанием помещений, предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы. В фактическую себестоимость включаются также: • потери от простоев по внутризаводским причинам; • пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые на основании судебных решений; • выплаты работникам, высвобождаемым из организаций в связи с их реорганизацией, сокращением численности работников и штатов. В составе затрат по производству затраты на персонал могут быть рассчитаны на единицу мощности и прироста производства продукции, работ или услуг, т.е. в виде удельных затрат на персонал, величина которых используется при составлении планов развития действующих и при проектировании новых организаций, для анализа эффективности систем управления. Удельные затраты на персонал измеряют потребность в финансовых ресурсах на обеспечение кадрами действующей организации. Не включаются в себестоимость продукции, а финансируются за счет прибыли организации или специальных источников выплаты, непосредственно не связанные с оплатой труда: премии за счет средств специального назначения и целевых поступлений; материальная помощь; беспроцентные ссуды, выданные на улучшение жилищных условий, обзаведение домашним хозяйством;. оплата работникам отпусков, дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством); надбавка к пенсии; единовременные пособия уходящим на пенсию ветеранам; дивиденды, проценты и т.п. Помимо общих и удельных затрат организации на персонал в целях анализа эффективности использования персонала рассчитываются также следующие показатели: • доля затрат на персонал в объеме реализации, показывающая, какая часть валовой выручки организации расходуется на персонал. Это показатель рассчитывается как частное от деления общей величины расходов на персонал на объем реализации за период; • затраты на одного сотрудника. Этот показатель рассчитывается путем деления общей величины затрат на персонал за период на численность сотрудников организации; • затраты на один производительный час, показывающие, во сколько организации в среднем обходится один час производительного труда с точки зрения расходов на персонал. Этот показатель рассчитывается как отношение общих расходов на персонал к общему числу производительных часов за период. Для проведения целенаправленной аналитической работы по изучению расходов на персонал, рассмотрения их с различных позиций, выявления их роли, представляет интерес их классификация по различным признакам, приведенная в табл. 9.14. В соответствии с классификацией по фазам процесса воспроизводства рабочей силы затраты на персонал относят к производству квалифицированной рабочей силы, ее распределению и использованию. Затраты организации на производство рабочей силы связаны с приобретением, обучением, развитием собственного персонала. Затраты на распределение рабочей силы определяются масштабами внутриорганизационного перемещения рабочей силы: переводом собственных работников в другие структурные территориально отдаленные подразделения, привлечением работников со стороны (затраты на проезд, подъемные, суточные и т.п.); в затратах на потребление рабочей силы в основном можно выделить фонд оплаты труда, выплаты и льготы из поощрительных фондов, затраты, связанные с поддержанием дееспособности рабочей силы (на медицинское обслуживание, технику безопасности, социально-бытовое обслуживание и т.п.), а также на социальную защиту и социальное страхование. Оценка затрат на персонал с точки зрения его ценности для организации производится по двум группам затрат: первоначальные и восстановительные. Первоначальные затраты (издержки приобретения) включают затраты на поиск, приобретение и предварительное обучение работников (рис. 9.3). Конкретный состав затрат зависит от целей оценки и доступности данных. Затраты найма и отбора — это все затраты, отнесенные на одного успешного (т.е. принятого в организацию) кандидата; затраты на предоставление рабочего места — затраты на подготовку и организацию рабочего места для нового сотрудника; издержки ориентации и формальной подготовки — затраты на процедуры, проводимые до выхода на работу, в отличие от обучения на рабочем месте. К косвенным затратам подготовки относятся альтернативная стоимость времени инструктора и (или) руководителя, низкая по сравнению с нормой производительность самого новичка в начале работы и его коллег, связанных с ним технологически. Восстановительные затраты (издержки замещения) — это сегодняшние затраты, необходимые для замены работающего сейчас работника на другого, способного выполнять те же функции.

Таблица 9.14

Классификация затрат организации на персонал

Продолжение тал. 9.14

Они включают затраты на приобретение нового специалиста, его обучение (ориентацию) и затраты, связанные с уходом работающего (рис. 9.4). Затраты ухода могут включать прямые выплаты увольняющемуся работнику и косвенные затраты, связанные с простоем рабочего места во время поиска замены, снижением производительности труда работника с момента принятия решения об увольнении и его коллег. Оценка затрат на рабочую силу с позиций государства в основном сводится к учету в условном денежном измерении следующих расходов: фонда заработной платы работников народного хозяйства (в том числе и натурой), расходов из общественных фондов потребления на общеобразовательное и политическое развитие, на приобретение и повышение профессиональной квалификации, на выплаты во время болезни, одиноким матерям и др. Поскольку в пpaктикe отечественных организаций практически отсутствует учет затрат на рабочую силу в расчете на одного работника (за исключений случая, когда работник, обученный за счет средств организации и нарушивший договорные обязательства перед организацией, обязан возместить израсходованные на него средства), при анализе приходится пользоваться усредненными показателями по всему персоналу, например, средние затраты на одного работника, средний стаж его работы.

Рис. 9.4. Состав первоначальных затрат на персонал

Рис. 9.4. Состав восстановительных затрат на персонал

Аналитические расчеты затрат на персонал на уровне организации сводятся к учету затрат, включаемых в себестоимость продукции (работ, услуг), И затрат, финансируемых за счет других источников. При этом выбор источника финансирования имеет для организации большое значение. Включение затрат на персонал в себестоимость выступит гарантом их возвращения после реализации продукции. Финансирование из прибыли нацелено не на решение сиюминутных задач; а на перспективу. Так, финансирование за счет прибыли подготовка и повышение квалификации работников даст возможность увеличить в будущем доход организации от более квалифицированной рабочей силы. По целевому назначению все расходы организации на персонал принято подразделять на основные и дополнительные (рис. 9.5). К основным расхожи относится оплата по результатам труда; к дополнительным расходам — расходы на жилье, пособия, медицинское обслуживание, повышение квалификации и т.д. При делении затрат на персонал на обязательные и необязательные (социальные) в ходе анализа и разработки кадровой политики важно правильно определить приоритеты; здесь наибольшее значение имеют необязательные затраты, поскольку через их регулирование организация получает возможность воздействовать на поведение работников в соответствии со своими целями, обеспечивая увеличение конечного производственного результата. Классификация затрат по признаку возможности и целесообразности их сокращения связана с тем, что многие затраты на персонал, являясь по форме текущими затратами, включаемыми в себестоимость, и, следовательно, требующими постоянной экономии, по сути, представляют собой капиталовложения, которые будут приносить отдачу на протяжении длительного периода и их сокращение приведет к негативным последствиям, ущерб от которых может превысить сами затраты. Один из путей решения этой проблемы — создание в организациях специальных амортизационных фондов, средства которых должны стать постоянным источником финансирования развития персонала в связи с устареванием знаний, необходимостью повышения квалификации, переподготовки персонала и т.п. Разнесение затрат на персонал по местам их возникновения очень важно, ибо с ним связана возможность четкого распределения ответственности за кадры, возможность получения необходимой и достоверной информации для дальнейших действий в области управления персоналом. Все расходы организации на персонал регулируются посредством следующих мер. 1. Регулирование численности персонала: ограничение числа работающих; прекращение приема на работу; активное сокращение персонала. 2. Регулирование денежных выплат: замораживание выплат сверх тарифов; пересчет повышения тарифов на внетарифные выплаты; корректировка внутренних фондов социального обеспечения. 3. Анализ общих расходов и путей их снижения. 4. Повышение эффективности и соизмерение результатов и затрат: одинаковые результаты с меньшим количеством персонала; лучшие результаты с тем же количеством персонала.

Рис. 9.5. Состав расходов организации на персонал по целевому назначению

ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|