|

|

Как сочетать рентабельность и законопослушность?

Мы рассмотрели основную линию в деятельности коммерческого банка депозиты – кредиты. Главным источником активных операций банка являются депозиты, в том числе вклады частных лиц. Население обнаруживает склонность к сбережению. Различают номинальную и реальную процентные ставки, причем последняя может быть и положительной, и отрицательной. Если номинальная ставка предполагает процент, назначаемый (предлагаемый) банкам по вкладам и кредитам, то реальная изменяется в соответствии с ожидаемым ростом цен. Пример: ежемесячный доход по депозиту составлял 4,5%, а цены растут на 4% – реальная ставка по депозиту окажется на уровне +0,5%. Реальная процентная ставка в России начала 90-х гг. была устойчиво отрицательной. Подобное состояние процентной ставки теоретически должно снижать предложение денег и увеличивать спрос на кредиты. Но на практике общая неустойчивость, рост цен на фактор производства (зарплату, сырье и т.п.) не вселяли надежд на выигрыш. Одной из задач финансовой политики является поддержка реальной процентной ставки на плюсовом уровне. Эта специальная модель была предложена Кейнсом еще в 30-х гг. Мастер краткосрочного анализа рассматривал склонность к потреблению (С), к инвестированию (I), состояние бюджетных расходов (G) и налогов (Т) в качестве отдельных самостоятельных факторов, ответственных за поддержание реальной процентной ставки (г) на стабильном уровне. Взаимодействие этих факторов мы выясним в дальнейшем. Для последовательной ориентации потока сбережений в виде рублевых депозитов необходимы, во-первых, поддержание процентных ставок на положительном уровне, компенсирующем инфляционный рост цен, и, во-вторых, надежность банков, надзор за деятельностью частных финансовых структур со стороны Центробанка, а также создание более совершенной системы страхования. На рынке сбережений депозиты в рублях конкурируют с валютой. Связь между этими двумя каналами помещения денежных средств подобна взаимодействию сообщающихся сосудов: если курс рубля падает, то стоимость валютных накоплений автоматически повышается (в рублевом выражении) и соответственно снижается сравнительная доходность рублевых вкладов. Банки в этой связи призваны внимательно следить за соотношением депозитной ставки и валютного курса. У банка складывается достаточно широкий и сложный круг обязанностей: необходимо квалифицированно управлять портфелем своих депозитных и кредитных обязательств, соблюдать равновесие между использованием срочных и бессрочных вкладов, не увлекаться долгосрочным кредитованием при наличии преимущественно «коротких» вкладов, предусматривать возможности неожиданных депозитных изъятий, проводить экспертизу платежеспособности заемщика или ликвидности залога*. * Термин «ликвидность» в узком смысле – это способность платежных средств сохранять стоимость и быть легко обратимыми. Наивысшую ликвидность имеют валюты, достаточно твердые, менее других подверженные инфляции. К ликвидным средствам относятся также чеки, государственные облигации, векселя, ликвидность которых понижается вместе с их надежностью.

Остановимся в этой связи, хотя бы коротко, на проблеме банковских рисков. Они возникают при вложении денег в ценные бумаги, предоставлении кредитов. Риски можно снижать путем диверсификации инвестиционного портфеля, следуя старому английскому правилу: «Не класть все яйца в одну корзину». Здесь необходимы анализ экономического поведения объектов инвестирования, мониторинг – контроль за использованием заемщиками полученных средств по назначению, отслеживание этого процесса, с тем чтобы повысить вероятность возврата ссуд в предусмотренные сроки. Существуют также риски, которые называют систематическими. Они обусловлены состоянием макроэкономической среды, и их вряд ли можно сократить, изменив размещение средств, т.е. путем диверсификации. Здесь на первый план выступают прогнозные оценки ситуации и перспектив, обращение к индексам Доу-Джонса и другим показателям конъюнктуры. Банальный смысл банковских операций можно сформулировать так: покупать ресурсы подешевле, а продавать подороже. Чтобы не оказаться в убытке, банку следует иметь хотя бы небольшую службу прогнозирования динамики процентных ставок рынка капиталов; разрабатывать стратегию действий, избегая хаотичности в банковских операциях. В число дополнительных услуг, оказываемых банками, входят: траст (буквально – доверие) – соглашение, по которому банк берет на себя заботу о сохранности средств, фондов или недвижимости клиента, прибыльном управлении ими и получает оговоренный процент*; охрана ценностей, предполагающая, что банк держит в своих подвалах и сейфах ликвидные средства клиентов; кредитные карточки, которые выдаются клиентам, имеющим текущий счет в банке, за что последний получает комиссионные из остатка средств клиента; брокерская практика, состоящая в том, что банки продают и покупают акции и другие ценные бумаги своих клиентов; страховые полисы – по лицензии ЦБ некоторые банки имеют право предоставлять клиентам гарантии под их финансовые операции; консалтинг – консультирование по вопросам финансовой деятельности коммерческих предприятий. * Данный вид банковских услуг пока развит в России слабо. В известной мере это обусловлено несовершенством законодательства и традиционной ориентацией на континентальное право. Если в англосаксонском (американском) праве возможно «расщепление» собственности и операции по трасту могут осуществлять как владелец, так и управляющий, непосредственно занятый бизнесом, то в романо-германском праве, к которому тяготеет наше законослужение, клиентом банка по трасту может выступать лишь собственник.

Кроме перечисленных услуг, которые общеприняты, в банковском деле многих стран существуют и специфические услуги, касающиеся, например, работы с векселями, ценными бумагами правительства.

Уязвимые точки в банковской деятельности

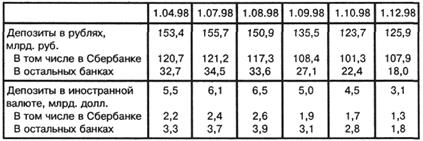

Российская банковская система еще не устоялась, находится в состоянии неравновесия между использованием Центробанком и Минфином административных рычагов, с одной стороны, и силами естественно складывающегося кредитно-денежного рынка–с другой. Сложным остается положение с банковскими пассивами: повышается удельный вес краткосрочных вкладов граждан и счетов до востребования юридических лиц. Частные депозиты сосредоточены в Сбербанке, пользующемся большим доверием. В результате кредиты на срок сокращаются, в активе преобладают спекулятивные операции. Характерные тенденции, воспроизводящие состояния банковской системы, ход и последствия кризисов показывает динамика депозитов населения. Таблица 22 Депозиты населения в банках

Источник: Банк России, Центр развития. Таблица 23

Разумеется, статистика представляется доказательством крайне утомительным. Тем не менее она позволяет систематизировать финансовую жизнь: во-первых, в 1998 г. депозитные суммы сократились; во-вторых, суммы вкладов упали по отношению к приростам в предшествующие годы и по доли в ВВП; в-третьих, заметно снизилась доля валютных депозитов. В 1999 г. по срокам кредитования преобладали краткосрочные (до 1 месяца), их удельный вес составлял 94,9% от объема выданных кредитов. Фактором, тормозящим кредитную эмиссию банков, остается ограниченность чекового обращения. Из-за опасности подделки движение «чеков России» было сокращено, их используют теперь лишь во внутригородском обороте. Техническая отсталость системы информации и связи не позволяет перейти к повсеместному распространению кредитных карточек. Но кроме слабой защищенности чеков или технических несовершенств возникают также естественные психологические препятствия – недоверие населения ко всяческим нововведениям. Однако, несмотря на неблагоприятные условия, чековое обращение в виде кредитных карточек пробивает себе дорогу. Уже 11 крупных банков перешли к системе «Eurocard – Master Card», т.е. стали членами международной организации, производящей и снабжающей банки пластиковыми кредитными карточками. Клиент может расплачиваться ими в торговых точках всего мира. А банк-эмитент тем самым расширяет клиентуру и межбанковское сотрудничество. В числе членов системы «Master Card» находятся Московский и Санкт-Петербургский Сбербанки России. Некоторые другие российские и московские банки находят для себя более целесообразным создать собственную систему кредитных карточек, учитывающих специфику банковского дела и клиентуры в России. В поддержке нуждается рынок межбанковского кредита, понесший серьезные потери от финансовых кризисов осенью 1995 и 1998 гг. Наиболее уязвимыми, естественно, оказались мелкие и средние банки. Банковские кризисы, более или менее масштабные, выражались в неплатежах, недостатке наличности, потере доверия со стороны вкладчиков. Например, кредитная задолженность 1 октября 1999 г. составляла около 2855 млрд. руб. До сих пор у директорского корпуса предприятий сохраняется советская привычка к «безвозвратным» кредитам, доставшимся по распределению. В 1996–1998 гг. цепочка банкротств захватила многие коммерческие банки. Число убыточных банков выросло почти до трети всех российских коммерческих банков. Причины банковских кризисов многообразны. Среди них – ситуация продолжительного спада, сопряженного с инфляцией, падение валютного курса рубля. Кредитование производства уходило на задний план, банки занимались в основном ГКО и валютными операциями. Некоторые профессионально слабо подготовленные банкиры были ослеплены возможностью получения прибыли из этих источников, стали выходить за пределы правил и нормативов. Отдельные коммерческие банки, например, рискнули выдавать выгодные долгосрочные кредиты из портфеля краткосрочных ресурсов или стали строить великолепные офисы за счет привлеченных средств. В банковской системе России отрабатывается модель страхования финансовых рисков. Но клиенты порой видят в страховании лишь повод для удорожания кредитов. Перед банками стоит задача привлечения валютных сбережений, в значительной мере находящихся на руках, превращения их в рублевые депозиты. Это работа не из легких, поскольку, оправданная в условиях низкой инфляции, тенденция к снижению процентов по вкладам тормозит рост депозитной наличности, а порой даже стимулирует отлив сбережений в валюту. Между тем «дедолларизация» экономики может форсировать инвестиции. Ряд российских банков имеют свои представительства за рубежом, десять банков создали отделения в столице финансового мира – Лондоне. Вместе с тем российские коммерческие банки дружно «держат оборону» против расширения деятельности иностранных банков на территории страны. Доля иностранных банков, вместе взятых, не может превышать 12% всего банковского капитала России. В 1996 г. иностранным банкам было разрешено, наконец, работать с российскими резидентами, имеющими на счете не менее 5500 экю (примерно 6600 долл.). Центральный банк намечал провести реструктуризацию банковской системы. В число основных направлений этой программы входили: • введение мер по «ранней диагностике» финансового неблагополучия того или иного банка; • совершенствование норм банковского надзора (регулирования рисков по срочным операциям, соответствия активов и пассивов по степени срочности операций, соответствия собственного капитала и масштабов кредитной деятельности); • введение бухгалтерского учета, соответствующего международным нормам; • предупреждение массовых изъятий вкладов населения путем создания системы депозитного страхования; • создание к началу XXI в. современной, полностью автоматизированной системы расчетов, современной телекоммуникационной и информационной среды. Рассуждения о деятельности коммерческих банков не дают ответа на вопрос о том, кто и как контролирует общий объем денежной массы и кредитную эмиссию в стране. Чтобы прояснить этот круг проблем, обратимся к анализу денежно-кредитной политики государства.

Вопросы для обсуждения

1. Как выглядит взаимосвязь ЦБ с коммерческими банками? 2. Какие банковские традиции России находят отражение в современной практике? 3. Можно ли сказать, что коммерческие банки «создают деньги»? 4. Что представляет собой денежный мультипликатор? 5. Расскажите о рынке ценных бумаг. 6. Какие точки в банковской деятельности мы называем уязвимыми? 7. Что выражает понятие «новый праздный класс?»

ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|