|

|

Налоги и потребительский спрос

Кейнс определяет совокупный спрос как психологическую готовность общества к потреблению. Присмотримся к налоговой динамике со стороны спроса. Согласно кейнсианской модели, уменьшение налогов ведет к увеличению дохода, которым располагают домашние хозяйства. Это может расширить потребительский спрос и тем самым стимулировать экономический рост. Оппонентами подобного подхода к дилемме налоги-потребление выступили сторонники концепции постоянного дохода (М. Фридмен, Ф. Модильяни, Дж. Стиглер)*. Их общей платформой является гипотеза о том, что потребление домашних хозяйств ориентировано на средний, сложившийся за ряд лет доход семьи и не «откликается» на конъюнктурные, временные изменения. * Все трое являются лауреатами Нобелевской премии по экономике.

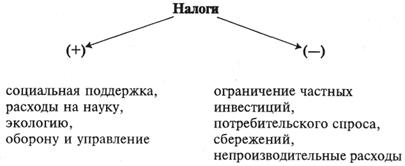

Внезапные же увеличения дохода, как правило, направляются в сбережения, из которых при ухудшении материального положения черпаются средства для поддержания традиционного уровня жизни. Франко Модильяни считает, что люди распределяют Y (доход) на С и S из расчета на свое предположительное финансовое состояние в течение всей жизни, а не исходя из сегодняшнего уровня доходов. Любопытные дополнения вносит Джордж Стиглиц. В работе «Экономика общественного сектора», переведённой на русский язык, он признает, что схема –Т → + S работает лишь при снижении подоходного налога, но при снижении косвенных налогов (НДС, акцизов) поведение человека меняется. Ведь здесь он может получить выгоду, лишь потребляя товары и услуги непосредственно, т.е. – Т → + С. Отложенный спрос при этом нерентабелен, хотя императивной связи между снижением косвенных налогов и ростом потребления, по-видимому, не существует: потребитель может сократить денежные затраты, а оставшиеся деньги обратить в сбережения. Но многие люди, которые ощущают постоянный недостаток наличности, с удовольствием будут использовать дополнительный денежный ресурс на потребление. В подобной ситуации возрастает спрос на предметы длительного пользования. Воздействие налогов на состояние хозяйства, на экономический рост невозможно назвать положительным или отрицательным. В лучшем случае посредством налогов достигается равновесие между следующими переменными (см.рис.40).

Рис. 40

В странах, переживших гиперинфляцию и сохраняющих низкий уровень монетизации ВВП, финансовая маневренность государства ограничена, необходим жесткий контроль за покрытием бюджетного дефицита. Россия, относящаяся к этой группе государств, переживает острый недостаток денежных средств, вынуждена сокращать государственные расходы. К тому же в общественном сознании нашего населения утвердилось неуважительное отношение к налогам. По-видимому, и в ближайшей перспективе предельной налоговой нагрузкой останется 30%-ный вес государственных доходов в ВВП, между тем как в странах Центральной и Восточной Европы он поднялся до 40–45%*. * Гайдар Е. Тактика реформ и уровень государственной нагрузки на экономику // Вопросы экономики. 1998. № 4. Поведение налогоплательщика

Уплату налогов нельзя отнести к занятиям приятным. Понятно и стремление как физических лиц, так и предприятий, т.е. коллективов, тем или иным способом облегчить для себя налоговое бремя. Но недобор налогов в России принял катастрофические размеры (в 1997 г. он составил около 40%). Причины можно систематизировать: в обществе отсутствует правовое сознание; налоговая система не упорядочена, слишком велики ставки, они ставят под вопрос само выживание предприятия; распространено недоверие к расходованию собранных денег; существующие на средства налогоплательщиков государственные учреждения работают плохо. Исследователи обычно отмечают 2 основные формы уклонения от налогообложения. Во-первых, это занятость в так называемой теневой экономике (считается, что в России она охватывала около 45–50% трудоспособного населения). Во-вторых, это недоплаты, бухгалтерские ухищрения по сокрытию доходов. В журнале «Экономическая психология», представляющем Международную ассоциацию экономистов-психологов, развернулась дискуссия о фискальной политике, где одной из ключевых тем стадо уклонение от налогов*. Даже тщательное анкетирование не позволяет представить точную классификацию причин этого явления. Уклонение как поступок выражается в решении, вступающем в силу после подписания декларации о доходах. Авторы приходят к выводу о несовершенстве университетских моделей поведения налогоплательщика, необходимости конкретного изучения психологических установок разных слоев населения. В части, касающейся отношения людей к налоговым реформам (сведения получены путем анонимного анкетирования), выясняется, что так называемые бесприбыльные организации интересуются лишь изменениями ставок налога на зарплату и компенсационные выплаты, между тем как фирмы и корпорации озабочены, не в последнюю очередь, сокращениями общих налоговых льгот. Многие респонденты обнаруживают традиционное неприятие новых правил составления документов, сетуют на усложнение налоговых систем и возрастание издержек на содержание государственного административного аппарата. Противоречивыми являются некоторые социальные выводы: – чем чаще люди сталкиваются с новым налоговым законодательством, тем положительное становится со временем их отношение к реформе (?); – чем реже контакты субъектов с законодательством, тем спокойнее их отношение к нему; – безналоговые организации и фирмы с так называемым «внешним управлением» чаще являются авторами второй группы ответов. * Journal of Economic Psychologie. Copenhagen, 1992. № 4, 12.

Налоговые поступления – главный источник доходов государственного бюджета. С этим нельзя не считаться. Но не следует забывать и того обстоятельства, что высокие налоги тормозят экономический рост. Они становятся прямо-таки убийственными для рыночной экономики, находящейся на стадии формирования. Экономисты, независимо от их идейных пристрастий, почти всегда выступают за снижение налогов. Но в части практического осуществления этой акции расхождения весьма существенны.   ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|