|

|

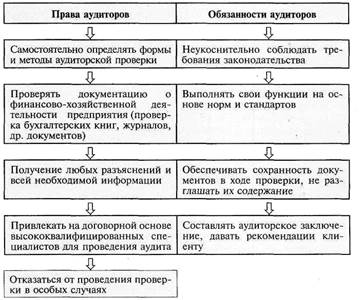

Какие обязанности возложены на аудитора?Рассматривая обязанности аудиторов и аудиторских фирм, следует иметь в виду, что они проводят финансовый контроль и в их функции не входит налоговый контроль, а также контроль за формированием и использованием фондов социального страхования и обеспечения и других внебюджетных фондов. Исходя из этого, аудиторы в основном проверяют бухгалтерскую или финансовую отчетность (бухгалтерский баланс с приложениями, т. е. 5 форм годовой отчетности), подтверждая ее реальность и обоснованность. Кроме того, аудиторская проверка охватывает только те хозяйственные операции экономического субъекта, которые подтверждены документально. Хозяйственные операции, не подтвержденные документально, являются сферой деятельности других органов. В результате аудитор обязан: Неукоснительно соблюдать требования законодательства РФ, а также правил — стандартов аудита. Немедленно сообщать заказчику, а также государственному органу, поручившему провести аудиторскую проверку, о невозможности своего участия в проведении проверки или о необходимости привлечения к участию в проверке дополнительных аудиторов. Выполнять свои функции беспристрастно. Обеспечивать сохранность документов в ходе аудиторской проверки и не разглашать их содержание без согласия собственника (руководителя) экономического субъекта. Базироваться на принципах добросовестности, честности, доброжелательности. Составлять аудиторское заключение и письменную информацию (отчет аудитора) в соответствии с утвержденными стандартами. Способствовать росту авторитета своей профессии в обществе. Для лучшего усвоения права и обязанности аудиторов отразим на схеме (рис. 2).

Чтобы успешно выполнять свои обязанности, аудитор должен отвечать целому ряду требований. В директиве Международной аудиторской службы указываются следующие принципы, которые должны соблюдаться при проведении аудиторской проверки: целостность, объективность, независимость, секретность, квалификация и компетентность, должностная организованность и добросовестность. Необходимое требование к аудитору — наличие должного образования. Международная федерация бухгалтеров отмечает, что ключевыми вопросами, которые должны тщательно изучаться, являются цели аудиторской ревизии, ее концепции, фактические данные, практика и процедуры, а также права, обязанности и ответственность ревизоров. Одна из главных отличительных черт профессионального аудитора — его понимание ответственности" перед общественностью. Приводится необходимый минимум правил поведения, обязательных к исполнению. Этичное поведение — это не просто соблюдение определенных запретов. Правила этики требуют строгого соблюдения принципа уважения клиентов в ущерб личным интересам общественного бухгалтера (аудитора). Профессионально-этические требования к аудиторам включают: честность; объективность; доброжелательность; профессиональную компетентность; конфиденциальность информации. Требование независимости является обязательным условием при проведении проверки (эти требования подробно изложены в теме, посвященной стандартам аудита). Профессионально этические требования к аудиторам отражены в кодексе этики аудиторов, который принят Советом по аудиторской деятельности при Министерстве финансов РФ 28 августа 2003 г. Кодекс устанавливает основные правила поведения аудиторов и основные требования при проведении аудиторских проверок. Аудитор сдает квалификационный экзамен на право осуществления аудиторской деятельности. И аудиторская фирма, и аудитор могут, таким образом, проводить аудит с выдачей официального аудиторского заключения только при наличии лицензии. К аттестации допускаются физические лица, имеющие экономическое или юридическое образование (высшее или среднее специальное), со стажем работы не менее 3 лет из последних 5 в качестве аудитора, специалиста аудиторской фирмы, бухгалтера, экономиста, руководителя предприятия. К аттестации не допускаются лица, осужденные приговором суда. Проведение аттестации возлагается на Министерство финансов РФ по аудиту предприятий, организаций, фондовых бирж, инвестиционных, пенсионных, общественных и др. фондов, также граждан, осуществляемых самостоятельную предпринимательскую деятельность. Центральный банк РФ — для проверки банков, кредитных организаций, их союзов и пр. Аттестация проводится на базе учебно-методических центров по обучению и переподготовке аудиторов (УМУ), перечень которых определяется комиссией по аудиторской деятельности при Президенте РФ. Экзамены проводятся по единым программам. Положение о лицензировании по видам аудитора утверждено Постановлением Правительства РФ от 23 сентября 2002 г. № 190 «О лицензировании аудиторской деятельности». Аттестация проводится на базе учебно-методических центров (с представителями Минфина РФ, ЦБ РФ, преподавателей Московской Финансовой академии при Правительстве России). Лицензия выдается сроком на 5 лет. Работу, по аттестации аудиторов и выдаче лицензий ведут Центральные лицензионные комиссии, созданные при Минфине РФ, ЦБ РФ, Федеральной службе России по надзору за страховой деятельностью.   Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|