|

|

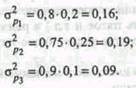

Удельный вес основных рабояях фирмы

1. Определим долю основных рабочих в целом по фирме (формула 7.48):

2. Общая дисперсия доли основных рабочих по всей фирме в целом равна (формула 7.49):

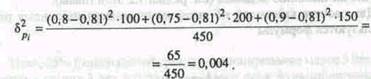

3. Внутрицеховые дисперсии рассчитаем, применив формулу (7.45):

4. Средняя из внутригрупповых дисперсий будет равна (формула 7.46):

~Г 0,1б.100+0,19-200+0,09-150 365 -,. 0_ =———————————————————=——=0,15. Pi 450 450 5. Межгрупповую дисперсию определим по формуле (7.47);, г'

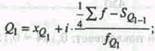

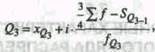

Проверка вычислений показывает: 0,154 = 0,15 + 0,004. 7.6 СТРУКТУРНЫЕ ХАРАКТЕРИСТИКИ ВАРИАЦИОННОГО РЯДА РАСПРЕДЕЛЕНИЯ. ПОКАЗАТЕЛИ ДИФФЕРЕНЦИАЦИИ Рассмотренные обобщающие показатели центра распределения и степени вариации не дают понятия о форме распределения, т.е. не вскрывают характера последовательного изменения частот. Для выражения особенностей формы распределения применяются показатели дифференциации, основанные на структурных (ранговых") показателях распределения. См.: Виноградова Н.М. Й"др. Общая теория статистики.'-"Al.: Стюястика, 1968.-С.177.. Структурные показатели. В системе структурных показателей в качестве показателей особенностей формы распределения выступают варианты, занимающие определенное место (каждое четвертое, пятое, десятое, двадцать пятое и т.д.) в ранжированном вариационном ряду. Такие показатели носят общее название квантилей, или градиентов. Некоторые квантили имеют особые наименования: квартили, квинтили, децили и перцентили. Квартили представляют собой значение признака, делящее ранжированную совокупность на четыре равновеликие части. Различают квартиль нижний (0,), отделяющий '/, часть совокупности с наименьшими значениями признака, и квартиль верхний (0д), отсекающий '/, часть с наибольшими значениями признака. Это означает, что 25% единиц совокупности будут меньше по величине 0р 25% единиц будут заключены между б, и Qy 25% - между Q^ и Q^ и остальные 25% превзойдут Qy Вторая квартиль Q^ является медианой. Вычисление квартилей аналогично вычислению медианы (см. раздел 7.2 этой главы). Для расчета квартилей по интервальному вариационному ряду используются формулы

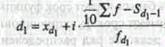

ще х. - нижняя граница интервала, содержащего нижний квартиль (интервал определяется по накопленной частоте, первой превышающей 25%); ЯМ < х - нижняя граница интервала, содержащего верхний квартиль (интервал °>h определяется по накопленной частоте, первой превышающей 75%); / - величина интервала; S- - накопленная частота интервала, предшествующего интервалу, содержащему нижний квартиль; sq - то же для верхнего квартиля; i.,,я^ < s„ f„ - частота интервала, содержащего нижний квартиль;,,.. ») -•..•-• 'iu ifK-^/ /д - то же для верхнего квартиля. ',! Э-.1 Пример. Рассмотрим расчет нижнего и верхнего квартилей по данным, характеризующим коммерческие банки по срокам функционирования (см. табл. 7.3). Определим номер 0для 1-го и 3-го квартилей:

Применяя способ расчета, аналогичный медиане по ряду накопленных частот, определим, что:

Итак, 25% банков имеют срок функционирования менее 3 лет, 25% банков - свыше 3 лет, а остальные имеют срок функционирования в пределах от 3 до 5,3 года. Квинтили делят распределение на пять равных частей. Децили (d) - это значения вариант, которые делят ранжированный ряд на десять равных частей: 1-й дециль (d^) делит совокупность в соотношении '/,ц к ''/,„, 2-й дециль (dy) - в соотношении ^д к '/щ и т.д. Вычисляются децили по той же схеме, что и медиана, и квартили:

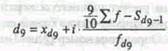

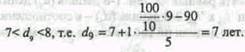

Пример. Продолжим пример с распределением коммерческих банков по сроку функционирования (см. табл. 7.3). Рассчитаем 1-й и 9-й децили. Определим номер для 1-го и 9-го децилей:

По ряду накопленных частот определяем, что:

Это означает, что 10% коммерческих банков имеют срок функционирования менее 2 лет, а 90% банков имеют срок функционирования свыше 2 лет.

Это означает, что 90% банков имеют срок функционирования меньше 7 лет, а 10% банков имеют срок функционирования свыше 7 лет. Значения признака, делящие ряд распределения на сто частей, называются перцентилями. Слово «перцентиль» относится непосредственно к элементу распределения или к значению, промежуточному между двумя элементами. Для того чтобы указать местоположение конкретного наблюдения, в распределении указывается так называемый перцентильный ранг; он равен сумме процентов, приходящихся на наблюдения, которые в распределении стоят ниже его, и половине процентов, которые приходятся на него непосредственно. Пример. На курсе занимается 50 студентов, студент Иванов получил оценку на экзамене выше, чем 17 его товарищей. Найдем перцентильный ранг оценки студента Иванова. Вначале отметим, что 34% оценок в распределении ниже оценки Иванова (17:50 = 0,34). Оценка студента Иванова составляет 2% от всех оценок распределения (1: 50 = 0,02). Таким образом, перцентильный ранг оценки Иванова равен 34 плюс половина от 2, следовательно, 35. Элемент распределения с перцентильным рангом, равным 35, называется 35-м перцентилем. Элемент с перцентильным рангом 74 - 74-м перценти-лем и т.д. Перцентильные ранги дают возможность проведения некоторых сопоставлений между элементами различных распределений. Изложенный выше метод нахождения перцентилей можно представить с помощью следующей формулы:

где Р^ - обозначение я-го перцентиля; L - нижняя граница интервала; S - число оценок, необходимое попасть в точку на горизонтальной оси, которая соответствует данному перцентилю; i - расстояние от нижней границы L до верхней границы L +1 (шаг интервала); / - число оценок, расположенных в интервале от L до Z.+1. Пример. Чтобы использовать формулу (7.56), рассмотрим следующий ряд распределения оценок учеников за диктант в табл. 7.13. Например, по данным табл.7.13 нужно найти 35-й перцентиль. Вначале находим точку, в которой сумма накопленных частот составит 35% от 1000, или 350.Из графы 2 видно, что эта сумма находится в интервале между значениями 47-55. Найдем 35-й перцентиль по формуле (7.56).

Полученный результат означает, что 35% оценок учеников за диктант имеют баллов меньше, чем 52,6, и 65% оценок учеников имеют баллов больше, чем 52,6. Таким образом, слово «меньше, чем» относится к верхней границе каждого интервала. Таблица 7.13 Распределение оценок учеников за диктант при 100-балльной оценке*

* Исходные данные взяты из книги: Вайнберг Дж; Шумекер Дж. - М.: Статистика, 1979. - С. 71. Рассмотренные показатели можно представить в следующем соотношении (рис. 7.3). Использование в анализе вариационных рядов распределения рассмотренных выше характеристик позволяет глубоко и детально охарактеризовать изучаемую совокупность. Показатели дифференциации. В тех случаях, когда при изучении вариационного ряда возникает необходимость дать относительную характеристику степени вариации ряда и имеются уже предварительно вычисленные квартили и децили, то можно вычислить коэффициент дифференциации (К). '256

Рис. 7.3. Медиана, квартили, децили и перцентили В зависимости от заданных ранговых показателей коэффициенты дифференциации рассчитываются по-разному. 1. Если заданы 3-я (Q^) и 1-я (0,) квартили, то вместо коэффициента вариации (V), представленного в разделе 7.3, можно вычислить коэффициент дифференциации по формуле

В большинстве случаев коэффициент вариации (V) составляет примерно 1,5 коэффициента дифференциации (7Q, т.е.

Пример. По данным табл. 7.3, характеризующим коммерческие банки по сроку функционирования, имеем:

S7 Отсюда

что и требовалось доказать. 2. Если сопоставляются 9-я (</,) и 1-я (rf,) децили, то децильный коэффициент дифференциации (К^) вычисляется по формуле:

Пример. По данным, представленным в табл.7.3, rf, = 2 года; rf,= 7 лет; отсюда А^ = 7 / 2 = 3,5 раза, т.е. минимальная величина срока функционирования 10% самых старых банков отличается от максимальной величины срока функционирования 10% самых молодых банков в 3,5 раза. Рассмотренный выше показатель дифференциации не совсем точно измеряет уровень дифференциации, так как сопоставляется минимальная величина признака (25% или 10% самых крупных единиц совокупности) с максимальной величиной признака (25% или 10% самых мелких единиц совокупности). 3. Более точно уровень дифференциации можно измерить, сопоставив средние уровни, полученные из 10% наибольших и наименьших значений признака в совокупности. Такой показатель называется коэффициентом фондовой дифференциации (К.):

где Sx- сумма значений признака 10% самых крупных единиц в совокупности; я - число единиц совокупности самых крупных и мелких; Zt,- сумма значений признака 10% самых мелких единиц в совокупности. 258 •^ Пример. Рассчитаем фондовый коэффициент. Имеются данные о размере капитала 20 коммерческих банков за год, млн руб.: 6,9; 9,3; 1,3; 6,0; 13,4; 3,7; 5,1; 2,9; 1,4; 1,6; 10,9; 7,2; 3,2; 8,9; 1,2; 8,1; 2,1; 4,3; 4,5; 11,5. Так как 10% самых крупных и 10% самых мелких банков составляют одну и ту же величину (в нашем примере 1 /10 • 20 = 2 ед.), то для расчета фондового коэффициента подставим в формулу (7.60) соответствующие значения и получим:

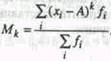

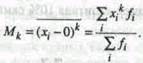

Рассчитанный коэффициент показывает, что уровень дифференциации 20 коммерческих банков по размеру капитала достаточно высок; средний размер капитала 10% самых крупных банков в 9,96 раза превышает средний размер капитала 10% самых мелких банков. 7.7 МОМЕНТЫ РАСПРЕДЕЛЕНИЯ Для подробного описания особенностей распределения используются дополнительные характеристики, в частности, определяются моменты распределения. Способ моментов был разработан русским математиком П.Л. Чебышевым и успешно применен А.А. Марковым для рассмотрения возможностей использования закона нормального распределения при изучении сумм большого, но конечного числа независимых случайных величин. Моментом k-го порядка называется средняя из k-x степеней отклонений вариантов х от некоторой постоянной величины А:

При исчислении средней в качестве весов могут быть использованы частоты, частости или вероятности. При использовании в качестве весов частот или частостей моменты называются эмпирическими, а при использовании вероятностей — теоретическими. Порядок момента определяется величиной k. Эмпирический момент k-го порядка определяется как отношение суммы произведений k-x степеней отклонений вариантов от постоянной величины А на частоты к сумме частот:

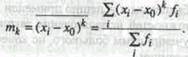

В зависимости от выбора постоянной величины А различают три вида моментов: 1. Начальные моменты (М^) получаются, если постоянная величина А равна нулю (Л = О):

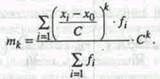

2. Условные и начальные относительно Ху моменты (т^) получаются при А равном не нулю, а некоторой производной величине Ху (начало отсчета):

С помощью условных моментов упрощается расчет основных характеристик ряда распределения. При подстановке различных значений k получаем начальные моменты относительно Ху. Так, например, если <:= 1, то: И

Из этой формулы вытекает, что х = х.+т, т.е. средняя арифметическая равна началу отсчета плюс начальный момент первого порядка. Если отклонения (х^- х^) имеют общий множитель С, то на него можно разделить отклонения, а по окончании вычислить полученный момент, умножив на этот множитель в соответствующей степени, т.е.:

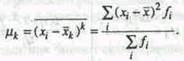

Отсюда следует, что при k = 1 х = хЛт. • С. 3. Центральные моменты (р.,) получаются, если за постоянную величину А взять среднюю арифметическую (А аг ж):

В статистической практике пользуются в основном моментами 1-го, 2-го, 3-го и 4-го порядков, которые представлены в табл. 7.14. Таким образом, анализируя формулы моментов распределения в табл. 7.14, можно сделать следующие выводы: • начальный момент первого порядка представляет собой среднюю арифметическую и используется как показатель центра распределения (М, = х); • начальные моменты 2-го, 3-го и 4-го порядков не имеют самостоятельного значения, а используются для упрощения вычислений центральных моментов. Например, используя начальные моменты 1-го и 2-го порядка, можно получить дисперсию по такой формуле':

См.: Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики. - М.; Инфра-М, 1997. - С. 137. U1 Таблица 7.14 Виды моментов распределения четырех порядков

• центральный момент 1-го порядка всегда равен нулю в соответствии с нулевым свойством средней арифметической (^ = 0); • центральный момент 2-го порядка представляет собой дисперсию и служит основной мерой колеблемости признака (^= <т2); • центральный момент 3-го порядка служит мерой асимметрии распределения, а если распределение симметрично, он равен нулю (/^=0); • центральный момент четвертого порядка применяется при вычислении показателя эксцесса; • условные моменты 1-го, 2-го, 3-го и 4-го порядков не имеют самостоятельного значения, а используются для упрощения вы- '' 'числений центральных моментов. •ж' ,М 7.8 ИЗУЧЕНИЕ ФОРМЫ РАСПРЕДЕЛЕНИЯ Для обобщающей характеристики особенностей формы распределения применяются кривые распределения. Кривая распределения выражает графически (полигон, гистограмма) закономерность распределения единиц совокупности по величине варьирующего признака. Различают эмпирические и теоретические кривые распределения. Эмпирическая кривая распределения - это фактическая кривая распределения, полученная по данным наблюдения, в которой отражаются как общие, так и случайные условия, определяющие распределение. Теоретическая кривая распределения — это кривая, выражающая функциональную связь между изменением варьирующего признака и изменением частот и характеризующая определенный тип распределения. При этом теоретическое распределение играет роль некоторой идеализированной модели эмпирического распределения, а сам анализ вариационного ряда сводится к сопоставлению эмпирического и теоретического распределений. Кривые распределения бывают симметричными и асимметричными. В зависимости от того, какая ветвь кривой вытянута - правая или левая, различают правостороннюю или левостороннюю асимметрию. Кривые распределения могут быть одно-, двух- и многовершинными. Для однородных совокупностей, как правило, характерны одновершинные распределения. Многовершинность свидетельствует о неоднородности изучаемой совокупности. Появление двух и более вершин делает необходимой перегруппировку данных с целью выделения более однородных групп. Для симметричных распределений частоты любых двух вариант, равноотстоящих в обе стороны от центра, равны между собой. Рассчитанные для таких рядов распределений характеристики равны: х = Мо = Me, R = 6 • а; <т = l,25d. Если указанные соотношения нарушены, то это свидетельствует о наличии асимметрии распределения. Так, при Мо > Me > х разности между х - Мо их- Me положительные и асимметрия правосторонняя, а при Мо < Me < х, наоборот, разности х - Мо и х - Me отрицательные и асимметрия левосторонняя. При сравнительном изучении асимметрии нескольких распределений с разными единицами измерения вычисляется относительный показатель асимметрии (As):

Его величина может быть положительной и отрицательной. В первом случае речь идет о правосторонней асимметрии, а во втором - о левосторонней (рис. 7.4).

Рис. 7.4. Асимметричные ряды распределения: а - As > 0 - с правосторонней асимметрией; б - As < 0 - с левосторонней асимметрией В симметричном распределении центральный момент 3-го порядка •Ц^О, поэтому чем он больше, тем больше и асимметрия. Эта особенность и используется для характеристики асимметрии. Коэффициент асимметрии равен отношению центрального момента 3-го порядка к среднему квадратическому отклонению в кубе, т.е.

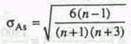

Если As> 0, то асимметрия правосторонняя, а если As < 0, то асимметрия левосторонняя. Чем числитель ближе к 0, тем асимметрия меньше. Этот показатель асимметрии более точен по сравнению с предыдущими и применяется более широко. Принято считать, что асимметрия выше 0,5 (независимо от знака) считается значительной; если она меньше 0,25, то незначительной. Оценка существенности As проводится на основе средней квад-ратической ошибки, коэффициента асимметрии а^, которая зависит от числа наблюдений (п) и рассчитывается по формуле:

В случае _— > 3 асимметрия существенна и распределение при- as знака в генеральной совокупности несимметрично. В противном случае асимметрия несущественна и ее наличие может быть вызвано случайными обстоятельствами. Покажем расчет коэффициента асимметрии на условном примере данных размера выданных кредитов коммерческими банками (табл. 7.15). Таблица 7.15   Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|