|

|

Последствия и методы борьбы с безработицей. Закон Оукена.Стр 1 из 7Следующая ⇒ Выделяют экономические и неэкономические последствия безработицы, которые проявляются как на индивидуальном уровне, так и на общественном уровне. Неэкономические последствия безработицы - это психологические и социальные и политические последствия потери работы. На индивидуальном уровне неэкономические последствия безработицы состоят в том, что если человек в течение продолжительного времени не может найти работу, то это часто приводит к психологическим стрессам, отчаянию, нервным (вплоть до самоубийства) и сердечно-сосудистым заболеваниям, развалу семьи. Потеря стабильного источника дохода может толкнуть человека на преступление (кражу и даже убийство), асоциальное поведение. Экономические последствия безработицы на индивидуальном уровне заключаются в потере дохода или части дохода (т.е. снижении текущего дохода), а также в потере квалификации (что особенно плохо для людей новейших профессий) и поэтому уменьшении шансов найти высокооплачиваемую, престижную работу в будущем (т.е. возможном снижении уровня будущих доходов). Экономические последствия безработицы на уровне общества в целом состоят в недопроизводстве валового национального продукта, отставании фактического ВВП от потенциального ВВП. Рассмотрим основные методы борьбы с безработицей. Уровень безработицы возможно снизить за счет таких факторов:

Государству необходимо предоставить неплохие условия для поддержки молодых работников. Также нужно создание дополнительных вакансий, чтобы безработные могли устроиться на работу. Значительным шагом по преодолению безработицы является предоставление возможности досрочно выйти на пенсию. К сожалению, эти и многие другие методы борьбы с безработицей малоэффективны до тех пор, пока в стране не повысится экономический уровень развития в целом. Закон Оукена. Закон назван по имени американского экономиста Артура Оукена. В реальности это не закон, а тенденция со множеством ограничений по странам, регионам, миру в целом и периодам времени.

§ где Y — фактический ВНП, § Y* — потенциальный ВНП, § § B — эмпирический коэффициент чувствительности (обычно принимается 2,5). По каждой стране в зависимости от периода будет свой коэффициент B. Из формулы следует, что если циклическая безработица в стране отсутствует, фактический ВНП равен потенциальному, то есть в экономике задействованы все возможные производственные ресурсы. Следствие из закона Оукена:

§ § Практика показывает, что закон Оукена выполняется далеко не всегда, то есть не является универсальным экономическим законом.

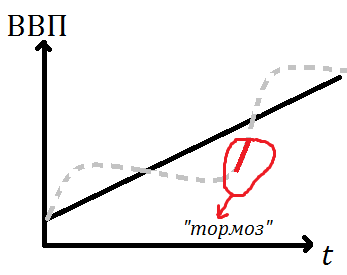

40. Бюджетная политика и макроэкономическое регулирование. МАКРОЭКОНОМИЧЕСКОЕ РЕГУЛИРОВАНИЕ [macroeconomic regulation] — способ управления экономикой, при котором управляющему центру, государству нет нужды изучать и оценивать каждое случайное воздействие на систему и давать элементам системы указание, рецепт, как на него реагировать. Однако имеются стимулы и другие инструменты, направляющие реакцию системы на воздействия в нужное русло, определяемое целями экономической политики государства. В отличие от частного регулирования, напр. регулирования деятельности естественных монополий, М. р. обращено на функционирование экономической системы страны в целом. Им задаются и по мере необходимости корректируются правила игры участников рынка. В этом смысле рынок (разумеется, реальный, не теоретически постулированный “свободный рынок”) есть сочетание регулирования из центра (макрорегулирования) и саморегулирования хозяйствующих субъектов. Бюджетная политика как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, управления государственным долгом является одним из основных инструментов экономической политики государства. Бюджетная политика на очередной финансовый год определяется Бюджетным посланием Президента РФ, направляемом Федеральному Собранию в начале (не позднее марта) предшествующего года. Так как наиболее важными направлениями бюджетной политики являются сбор бюджетных доходов, выполнение бюджетных обязательств, управление бюджетным дефицитом и государственным долгом, то и эффективность всей бюджетной политики может быть оценена по результативности деятельности органов исполнительной власти в указанных направлениях. Состояние государственных финансов оказывает весьма сильное воздействие на реальную экономику, поэтому динамика основных макроэкономических показателей также может выступать одним и критериев успешности варианта осуществляемой бюджетной политики. В качестве критериев эффективности бюджетной политики можно предложить следующие: · уровень собираемости бюджетных доходов в целом, налогов в частности; · уровень выполнения бюджетных обязательств; · величину бюджетного дефицита и скорость роста государственного долга; · объем финансовых ресурсов, отвлекаемых на обслуживание государственного бюджета; · уровень монетизации бюджетного дефицита; · величину валютных резервов, используемых для финансирования бюджетного дефицита; · динамику валового внутреннего продукта; · уровень безработицы; · степень выполнения законодательных и приравненных к ним актов о бюджете. В условиях России к выше названным показателям можно добавить критерии, характеризующие специфику современного этапа в развитии российской экономики: · масштабы эмиссии денежных суррогатов (КО, КНО, зачеты); · величину просроченной задолженности по оплате труда из-за отсутствия бюджетного финансирования; · величину просроченной задолженности по оплате государственного заказа. Основные направления бюджетной политики до 2001 г., разработанные Министерством финансов РФ, в качестве приоритетных направлений бюджетной политики называют следующие: · осуществление налоговой реформы на основе принятия Налогового кодекса и повышение на этой основе собираемости налогов; · осуществление бюджетной реформы на основе принятия Бюджетного кодекса и упорядочения бюджетного процесса в Российской Федерации; · полномасштабный переход на казначейское исполнение бюджетов РФ и ее субъектов, местных бюджетов и внебюджетных фондов; · сокращение государственных расходов при полном выполнении бюджетных обязательств; · снижение государственных заимствований, увеличение сроков их погашения при уменьшении доходности государственных ценных бумаг процентных ставок до уровня, обеспечивающего движение финансовых ресурсов в реальный сектор экономики; · совершенствование межбюджетных отношений. Анализ экономики России за последние несколько лет позволяет подтвердить действенность и в российских условиях важнейших составляющих успешной бюджетной политики, определенных на основе международного опыта. Это - базирующаяся на реалистичном уровне государственных обязательств политика жесткого ограничения государственных расходов, обеспечивающая низкий уровень (или полное отсутствие) бюджетного дефицита, способствующая поддержанию на кредитном рынке низких процентных ставок, увеличению финансирования частного сектора. Такая политика содействует достижению устойчивых темпов экономического роста, снижению безработицы, а следовательно, и повышению уровня народного благосостояния Дискреционная фискальная политика – это активная фискальная политика, которая заключается в сознательном изменении государственных налогов и расходов. Недискреционная фискальная политика – фискальная политика основанная на использовании встроенных стабилизаторов. Встроенные стабилизаторы – экономические механизмы, которые автоматически реагируют на изменение ВВП в разные периоды экономического цикла. Главное достоинство данной политики, состоит в том, что ее механизмы включаются автоматически при изменении экономических условий. Недостаток, состоит в том, что она может тормозить деловую активность:

Выделенный участок, это место где, как правило, происходит торможение деловой активности.

ПОНЯТИЕ НАЛОГОВОЙ СИСТЕМЫ Налоги - обязательные платежи в бюджет, осуществляемые юридическими и физическими лицами. Налоги вводятся законами Верховного Совета. Каждый закон должен конкретизировать следующие элементы налога: 1) объект налога - это имущество или доход, подлежащие обложению; 2) субъект налога - это налогоплательщик, то есть физическое или юридическое лицо; 3) источник налога - т.е. доход из которого выплачивается налог; 4) ставка налога - величина налога с единицы объекта налога; 5) налоговая льгота - полное или частичное освобождение плательщика от налога. Налоги могут взиматься следующими способами: 1) кадастровый - (от слова кадастр - таблица, справочник) когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта. Примером такого налога может служить налог на владельцев транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает. 2) на основе декларации Декларация - документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода и лицом получающим доход. Примером может служить налог на прибыль. 3) у источника Этот налог вносится лицом, выплачивающим доход. Поэтому оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога. Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т. е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику. Существуют два вида налоговой системы: шедулярная и глобальная. В шедулярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части - шедулы. Каждая из этих частей облагается налогом особым образом. Для разных шедул могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше.

В глобальной налоговой системе все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей. Глобальная налоговая система широко применяется в Западных государствах.   ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

,

, — уровень циклической безработицы,

— уровень циклической безработицы,

— ВНП и уровень безработицы в текущем периоде

— ВНП и уровень безработицы в текущем периоде — ВНП и уровень безработицы в базовом периоде

— ВНП и уровень безработицы в базовом периоде