|

|

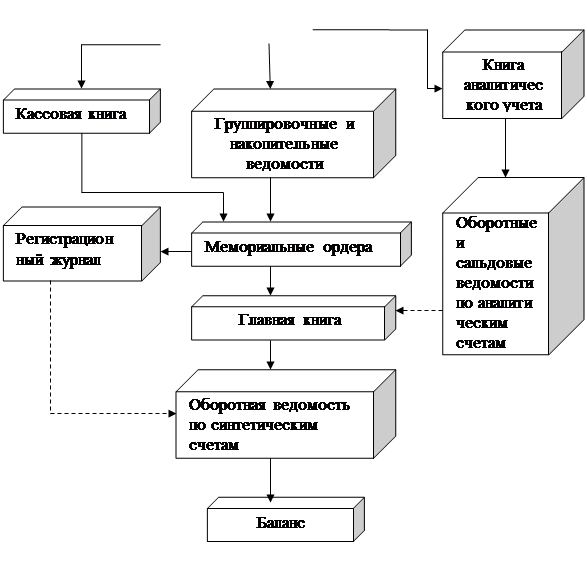

Мемориально-ордерная форма учета ⇐ ПредыдущаяСтр 5 из 5 Мемориально - ордерная форма учета используется на предприятиях Республики Беларусь. Основным регистром является мемориальный ордер. Общая схема обработки информации приведена на рисунке 11. Данные о хозяйственных операциях из первичных документов предварительно объединяют в группировочных и накопительных ведомостях, итоги которых записывают в конце месяца в мемориальный ордер. Каждый мемориальный ордер после записи его итога в регистрационном журнале отражается в Главной книге дважды по дебету и кредиту соответствующих счетов. Такой порядок регистрации обеспечивает простоту и наглядность учетных записей, дает возможность сверять итоги дебетовых и кредитовых граф. Однако достаточно часто возникает ситуация, когда одна и та же бухгалтерская проводка дублируется в мемориальных ордерах, составляемых на основе различных документов (например, выписок с расчетного счета банка и отчетов кассира; отчета кладовщика и отчета мастера цеха). Такие проводки называют встречными. Поэтому при регистрации мемориального ордера в Главной книге все одинаковые проводки, ранее отраженные по другим мемориальным ордерам, повторно не записывают. В конце месяца по Главной книге подсчитывают обороты по дебету и кредиту, остатки по каждому синтетическому счету и составляют оборотную ведомость. Ее итоги сверяют с общей суммой по регистрационному журналу. Аналитический учет при мемориально - ордерной форме ведется на основании первичных документов в книгах или карточках специальной формы. В конце месяца по итогам книг или карточек составляют оборотные ведомости, данные которых служат для сверки аналитического и синтетического учета. После такой сверки на основании оборотной ведомости по синтетическим счетам составляется бухгалтерский баланс. Достоинствами мемориально-ордерной формы являются следующие: · легко приспосабливается к любым предприятиям; · хорошо автоматизируется; · проста в понимании. Недостатки этой формы проявляются в следующем: · многократность одних и тех же записей в учетных регистрах; · необходимость отслеживать и исключать при регистрации в Главной книге так называемые «встречные суммы», что требует дополнительного внимания бухгалтера и нередко становится одной из причин ошибок при обобщении информации; · сложность выявления ошибок.

Рисунок 11 - Схема обработки информации при мемориально-ордерной форме учета Упрощенные формы учета На предприятиях с небольшим документооборотом и объемом обрабатываемой информации используются упрощенные формы учета. Старейшей из них является журнал-главная (американская) форма, описанная в 1802 году. Используется в Республике Беларусь на небольших предприятиях, в бюджетных учреждениях, колхозах и т. д. Основным регистром является книга журнал - главная. Записи в нее делаются на основании мемориальных ордеров, составленных по однородным первичным документам. При наличии большого количества первичных документов их предварительно объединяют в группировочных ведомостях, итоги которых служат основанием для составления соответствующих мемориальных ордеров. В конце месяца по книге журнал-главная подсчитывают итоги. Параллельно с синтетическим учетом на основании первичных документов ведется аналитический. Для этого открывают книги или карточки специальной формы. В конце месяца по ним подсчитывают итоги и составляют оборотные ведомости. Данные оборотных ведомостей аналитического учета сверяют с соответствующими синтетическими счетами в книге журнал-главная. После этого составляется баланс Достоинством формы является то, что она проста в ведении. Недостатки заключаются в том, что основной регистр (журнал - главную) может вести только один человек. Следовательно, ее невозможно применять для обработки больших объемов информации, т. е. на крупных и средних предприятиях. С развитием предпринимательской деятельности в 1991 г. на малых предприятиях стала внедряться также другая упрощенная форма ведения учета. Ее основной регистр - журнал регистрации хозяйственных операций. Для дополнительных расчетов используют ведомости учета имущества и заработной платы. Общая схема обработки информации приведена на рисунке 12. Достоинства этой формы учета те же, что и формы журнал-главная, недостатком является то, что она неэффективна при обработке больших объемов информации.

Рисунок 12 –Схема обработки информации при упрошенной форме ведения учета

ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|