|

|

АНАЛИЗ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯСтр 1 из 2Следующая ⇒ ЛЕКЦИЯ №4. АНАЛИЗ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1. Хозяйственные средства предприятия. Экономическое содержание и структура

Хозяйственные средства, необходимые для осуществления предпринимательской деятельности, можно классифицировать по составу и по источникам формирования (рис. 1). Основные и оборотные средства различаются по характеру участия в производственном процессе (длительное использование или потребление в течение одного производственного цикла) и по характеру переноса стоимости (по частям или в течение одного производственного цикла). Привлеченные средства не являются собственностью предприятия, используются им временно в течение определенного срока, по окончании которого подлежат возврату за определенную плату (процент).

Рис. 1. Классификация хозяйственных средств

Классификация хозяйственных средств по составу приведена на рис. 2. Данная классификация является основой для построения баланса, который представляет собой наиболее общую характеристику состава и размещения хозяйственных средств, источников их формирования и состоит из двух равных частей, называемых активом и пассивом. Каждый элемент пассива и актива называется статьей баланса. Статьи баланса сгруппированы в активе в 3 раздела, в пассиве – в 2 раздела. Важнейшей особенностью баланса является равенство актива и пассива. Укрупненно баланс представлен в табл. 1.

Рис. 2. Классификация хозяйственных средств по составу

Совокупность основных и оборотных средств представляет активы предприятия.

Таблица 1 – Баланс предприятия

Экономическая интерпретация актива баланса заключается в следующем. С одной стороны, актив показывает состав, размещение и фактическое целевое использование средств предприятия. При этом основной упор делается на то, во что вложены финансовые ресурсы предприятия и каково функциональное назначение приобретенных хозяйственных средств. С другой стороны, актив представляет собой величину затрат предприятия, сложившихся в результате предшествующей производственной деятельности и финансовых операций и понесенных расходов ради возможных будущих доходов. Пассив баланса показывает, из каких финансовых источников образованы активы предприятия, то есть его хозяйственные средства, и по экономическому содержанию представляет собой капитал собственников предприятия и сумму обязательств предприятия:

В процессе хозяйственной деятельности средства могут либо увеличиваться (на сумму полученной прибыли), либо уменьшаться (на сумму убытка). Поэтому актив и пассив баланса регулируется путем введения в пассив статьи «прибыль» или в актив в статьи «убытки». В результате производственно-хозяйственной деятельности происходят непрерывные изменения в имуществе предприятия и источниках его образования. Это находит отражение в изменении статей баланса в динамике. По направлениям и степени влияния на размер и структуру баланса все множество изменений можно подразделить на 4 типа (табл. 2).

Таблица 2 – Типы изменений баланса предприятия

Первый тип вызывает увеличение валюты баланса, то есть одновременное и равновеликое увеличение актива и пассива. Второй тип вызывает уменьшение валюты баланса с одновременным и равновеликим уменьшением актива и пассива (погашение задолженности). Третий тип фактов хозяйственной жизни вызывает изменения в составе хозяйственных средств при неизменной валюте баланса. При этом одна статья актива баланса увеличивается за счет изменения другой. Четвертый тип аналогичен третьему, но вызывает изменения в составе источников средств (погашение поставщиками задолженности за счет полученного кредита). Рис. 3. Состав и классификация основных производственных фондов

Соотношение отдельных групп основных фондов по стоимости характеризуют их структуру. При этом структура определяется путем расчета удельного веса отдельных групп основных фондов в общей совокупности и выражается в процентах. Рис. 4. Основные показатели эффективности использования ОФ

Общие показатели характеризуют эффективность использования всей совокупности основных фондов по предприятию в целом. К данной группе относятся: 1) фондоотдача Фо, которая показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов:

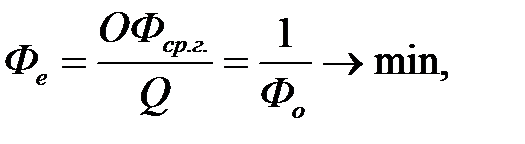

где Q – объем выпущенной продукции, работ или услуг, с использование основных производственных фондов за определенный период времени; ОФср.г – среднегодовая стоимость используемых основных производственных фондов на этот же период; 2) фондоемкость (Фе) является величиной, обратной фондоотдаче и показывает, сколько затрачено основных фондов для производства 1 руб. продукции:

3) фондовооруженность (Фв) труда показывает стоимость основных фондов, приходящихся на одного работника предприятия:

где Рn – среднесписочная численность работников. Частные показатели зависят от качества организации производственно-хозяйственной деятельности структурных подразделений предприятия (цехов, участков, бригад и пр.). Рассмотрим лишь некоторые из них. Коэффициент использования машин по времени Квр рассчитывается по формуле:

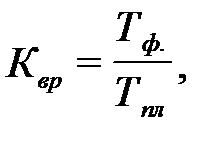

где Тф – количество фактически отработанного машиной времени за отчетный период, маш.-ч; Тпл – планируемое (нормативное) время работы машины за этот же период, маш.-ч. Этот показатель носит экстенсивный характер и не дает представления об интенсивности загрузки машин и использования их мощности, поэтому он применяется для оценки работы тех машин, для которых невозможно определить физический объем выполненных работ (компрессоры, передвижные электростанции и др.). Коэффициент использования машин по производительности (выработке) Квыр отражает уровень выполнения физических объемов производимой продукции, выполненных работ и оказанных услуг:

где Qф, Qпл – соответственно фактические и плановые объемы производимой продукции, выполненных работ и оказанных услуг. Коэффициент сменности Ксм характеризует использование машинотракторного парка за определенный период времени (день, месяц, квартал, год):

где Nсм – общее число машиносмен, отработанных в течение рассматриваемого периода всем парком машин; Мобщ – количество машин, числящихся на балансе предприятия; Д – число рабочих дней в рассматриваемом периоде. Улучшение использования основных фондов является одним из важнейших условий повышения производительности труда на предприятии, снижения себестоимости продукции, работ и услуг. Рис. 5. Состав и классификация оборотных средств

Б) Средства в затратах на производство: - незавершенное производство – продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия, неукомплектованные или не прошедшие испытания и технической приемки; - полуфабрикаты собственного производства (отливки, поковки, штамповки и т.д.); - расходы будущих периодов – это расходы, относящиеся к следующим отчетным периодам. В) Готовая продукция – это законченная и изготовленная продукция, прошедшая испытание и приемку, полностью укомплектованная согласно договорам с заказчиками и соответствующая техническим условиям и требованиям. Г) Денежные средства и расчеты (средства расчета): - расчеты с дебиторами (средства в расчетах с дебиторами). Дебиторы – это юридические и физические лица, которые имеют задолженность данному предприятию (эта задолженность называется дебиторской); - доходные активы – это краткосрочные (на срок не более 1 года) вложения предприятия в ценные бумаги (рыночные высоколиквидные ценные бумаги), а также предоставленные другим хозяйствующим субъектам займы. Структура оборотных средств характеризуется удельным весом отдельных элементов в общей совокупности и выражается, как правило, в процентах. По характеру участия в производственно-торговом обороте оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы обращения в сферу производства и наоборот. Поэтому мы рассмотрим их как единое оборотное средство. Кругооборот оборотных средств происходит по следующей схеме: Д – ПЗ...ПР... ГП – Д1, где Д – денежные средства, авансируемые хозяйствующим субъектом; ПЗ – производственные запасы; ГП – готовая продукция; Д1 – денежные средства, полученные от продажи продукции (стоимость потребленных средств производства, прибавочный продукт, добавленная стоимость); ...ПР... – процесс обращения прерван, но процесс кругооборота продолжается в сфере производства. При этом принято выделять три стадии кругооборота: 1. Оборотные средства выступают в денежной форме и используются для создания производственных запасов (ПЗ) – денежная стадия. 2. Производственные запасы потребляются в процессе производства (ПР), образуя незавершенное производство и превращаясь в готовую продукцию (ГП). 3. Процесс реализации готовой продукции, в результате которого получаются необходимые денежные средства для восполнения производственных запасов. Экономическая оценка состояния и оборачиваемости оборотных средств характеризуется следующими показателями: 1. Коэффициент оборачиваемости Коб – характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

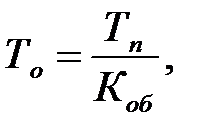

где Q – объем реализованной продукции; ОСо – средние остатки оборотных средств. 2. Оборачиваемость в днях (длительность одного оборота) То:

где Тп – длительность периода. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в производственных запасах, в незавершенном производстве, готовой продукции. Показатели оборачиваемости можно рассчитывать как по всей совокупности оборотных средств, так и по отдельным элементам.

Рис. 6. Источники формирования хозяйственных средств предприятия

Добавочный капитал характеризует сумму дооценки необоротных активов, которая производится в установленном порядке, а также безвозмездно полученные ценности и другие аналогичные суммы. Резервный капитал создается в соответствии с законодательством для покрытия непроизводительных потерь и убытков, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности прибыли отчетного года для этих целей. Резервные фонды создаются для покрытия предстоящих расходов, платежей, сомнительных долгов (предприятию), на предстоящую оплату отпусков работникам, на выплату вознаграждений по итогам работы за год, на покрытие предстоящих затрат по ремонту основных средств и т.п. Фонды накопления – средства, используемые для финансирования капитальных вложений. Целевые финансирования и поступления – направляемые предприятию государством (муниципалитетом) или спонсором для осуществления определенной целенаправленной деятельности. Арендные обязательства – оплата предприятию за арендованные у него основные средства. Нераспределенная прибыль – это прибыль, остающаяся в распоряжении предприятия после выплаты доходов (дивидендов) участникам и погашения обязательств. Амортизационные отчисления – часть выручки, направляемая, как правило, в фонды накопления, ремонтный фонд и т.п. К источникам заемных средств предприятия относят: а) Долгосрочные кредиты и займы. Долгосрочные кредиты – это суммы задолженности предприятия банку по ссудам, полученным на срок более 1 года. Долгосрочные займы – это задолженность по полученным от других предприятий займам на срок более одного года. б) Краткосрочные кредиты характеризуют суммы задолженности по полученным от банков кредитам со сроком погашения до одного года. Краткосрочные займы показывают задолженность по полученным от других предприятий и учреждений краткосрочным займам со сроком погашения до одного года. в) Кредиторская задолженность. Кредиторы – это юридические и физические лица, перед которыми предприятия имеют определенную задолженность. Сумма этой задолженности называется кредиторской. Кредиторская задолженность может возникать вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому возвращается по истечении определенного периода после возникновения задолженности; в случаях, когда предприятия сначала отражают в учете возникновение задолженности, а потом, по истечении определенного времени, погашают эту задолженность вследствие отсутствия у предприятия денежных средств для расчета. г) Долгосрочная аренда основных фондов. Основные средства и наиболее стабильная часть оборотных средств финансируются за счет долгосрочного капитала, остальная часть оборотных средств финансируется за счет краткосрочного капитала. Лизинг (долгосрочная аренда основных фондов) – форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества (рис. 7). Финансовый лизинг предусматривает выплату арендатором в течение периода действия контракта средств, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия контракта арендатор может вернуть объект лизинга арендодателю или выкупить объект лизинга по остаточной стоимости.

Рис. 7. Структура лизинга

Операционный лизинг заключается на срок, меньший амортизационного периода. Финансовый лизинг выступает в форме кредитования, а операционный схож с краткосрочной арендой и используется в прогрессивных отраслях. Прямой финансовый лизинг предпочтителен, когда предприятие нуждается в переоснащении уже имеющегося технического потенциала (то есть когда надо заменить имеющиеся основные фонды). Лизинговая фирма при этой сделке обеспечивает полное 100%-е финансирование приобретаемого имущества. В лизинговой сделке участвуют 3 стороны (рис. 8): предприятие (поставщик основных фондов), лизинговая фирма (которая оплачивает), арендатор (который использует).

1 – лизинговая фирма заключает трехсторонний контракт (соглашение); 2 – поставка основных средств арендатору; 3 – лизинговая фирма оплачивает стоимость основных фондов поставщику; 4 – арендные платежи арендатора лизинговой фирме.

Рис. 8. Участники лизинговой сделки

Фактически лизинг представляет собой форму приобретения имущества, совмещенную с одновременным кредитованием и арендой. Преимущества лизинга заключаются в следующем: а) лизинг позволяет предприятию получить основные фонды и начать их эксплуатацию, не отвлекая деньги из оборота и существенно не увеличивая кредиторскую задолженность; б) основные фонды в течение действия контракта находятся на балансе у лизинговой фирмы; в) арендные платежи относятся к текущим расходам предприятия, т.е. включаются в себестоимость и, следовательно, уменьшают сумму налогооблагаемой прибыли; г) лизинговая фирма не несет ответственности за качество объекта лизинга и в случае невыполнения условия контракта всегда может вернуть себе объект лизинга; д) для поставщика лизинг является средством, позволяющим расширить рынки сбыта. Возвратный лизинг. Сущность возвратного лизинга в том, что лизинговая фирма приобретает имущество у предприятия, тут же предоставляет ему это имущество в аренду с правом последующего выкупа. Альтернативен ипотечному кредитованию под залог.

Рис. 9. Определение точки безубыточного ведения хозяйства

ЛЕКЦИЯ №4. АНАЛИЗ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1. Хозяйственные средства предприятия. Экономическое содержание и структура

Хозяйственные средства, необходимые для осуществления предпринимательской деятельности, можно классифицировать по составу и по источникам формирования (рис. 1). Основные и оборотные средства различаются по характеру участия в производственном процессе (длительное использование или потребление в течение одного производственного цикла) и по характеру переноса стоимости (по частям или в течение одного производственного цикла). Привлеченные средства не являются собственностью предприятия, используются им временно в течение определенного срока, по окончании которого подлежат возврату за определенную плату (процент).

Рис. 1. Классификация хозяйственных средств

Классификация хозяйственных средств по составу приведена на рис. 2. Данная классификация является основой для построения баланса, который представляет собой наиболее общую характеристику состава и размещения хозяйственных средств, источников их формирования и состоит из двух равных частей, называемых активом и пассивом. Каждый элемент пассива и актива называется статьей баланса. Статьи баланса сгруппированы в активе в 3 раздела, в пассиве – в 2 раздела. Важнейшей особенностью баланса является равенство актива и пассива. Укрупненно баланс представлен в табл. 1.

Рис. 2. Классификация хозяйственных средств по составу

Совокупность основных и оборотных средств представляет активы предприятия.

Таблица 1 – Баланс предприятия

Экономическая интерпретация актива баланса заключается в следующем. С одной стороны, актив показывает состав, размещение и фактическое целевое использование средств предприятия. При этом основной упор делается на то, во что вложены финансовые ресурсы предприятия и каково функциональное назначение приобретенных хозяйственных средств. С другой стороны, актив представляет собой величину затрат предприятия, сложившихся в результате предшествующей производственной деятельности и финансовых операций и понесенных расходов ради возможных будущих доходов. Пассив баланса показывает, из каких финансовых источников образованы активы предприятия, то есть его хозяйственные средства, и по экономическому содержанию представляет собой капитал собственников предприятия и сумму обязательств предприятия:

В процессе хозяйственной деятельности средства могут либо увеличиваться (на сумму полученной прибыли), либо уменьшаться (на сумму убытка). Поэтому актив и пассив баланса регулируется путем введения в пассив статьи «прибыль» или в актив в статьи «убытки». В результате производственно-хозяйственной деятельности происходят непрерывные изменения в имуществе предприятия и источниках его образования. Это находит отражение в изменении статей баланса в динамике. По направлениям и степени влияния на размер и структуру баланса все множество изменений можно подразделить на 4 типа (табл. 2).

Таблица 2 – Типы изменений баланса предприятия

Первый тип вызывает увеличение валюты баланса, то есть одновременное и равновеликое увеличение актива и пассива. Второй тип вызывает уменьшение валюты баланса с одновременным и равновеликим уменьшением актива и пассива (погашение задолженности). Третий тип фактов хозяйственной жизни вызывает изменения в составе хозяйственных средств при неизменной валюте баланса. При этом одна статья актива баланса увеличивается за счет изменения другой. Четвертый тип аналогичен третьему, но вызывает изменения в составе источников средств (погашение поставщиками задолженности за счет полученного кредита).   Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|