|

|

В. 6 . Взаимоотношения аудитора и клиента: права, обязанности и ответственность аудитора и аудируемых лиц.

Оказание аудиторских услуг осуществляется на основании договора оказания аудиторских услуг, заключенного между аудиторской организацией или аудитором – индивидуальным предпринимателем и заказчиком аудиторских услуг. Договор оказания аудиторских услуг заключается в письменной форме и включает следующие существенные условия: предмет договора; сроки оказания аудиторских услуг; права и обязанности сторон; стоимость аудиторских услуг, сроки и порядок их оплаты; ответственность сторон за невыполнение или ненадлежащее выполнение обязательств, предусмотренных этим договором, в том числе ответственность аудиторской организации, аудитора – индивидуального предпринимателя за виновное неисполнение обязанности по качественному оказанию аудиторских услуг, включая случаи последующего выявления контролирующими (надзорными) органами нарушений финансово-хозяйственной деятельности аудируемого лица, не выявленных в ходе оказания аудиторских услуг; порядок разрешения споров; порядок соблюдения конфиденциальности; иные условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение. Права аудиторских организаций, аудиторов – индивидуальных предпринимателей: самостоятельно определять формы и методы оказания аудиторских услуг; проверять у аудируемого лица первичные учетные документы, регистры бухгалтерского учета и другие документы о его деятельности, фактическое наличие отдельных активов и обязательств, их соответствие данным бухгалтерского учета и бухгалтерской (финансовой) отчетности; участвовать в проведении инвентаризации активов и обязательств аудируемого лица; получать по письменному запросу в республиканских органах государственного управления, иных государственных организациях, подчиненных Правительству Республики Беларусь, и в других организациях сведения о деятельности аудируемого лица в объеме, необходимом для выполнения договора оказания аудиторских услуг; привлекать на договорной основе в в качестве экспертов лиц, не состоящих в штате аудиторской организации и обладающих специальными навыками, знаниями и опытом в определенной сфере деятельности, отличной от аудиторской деятельности; получать у должностных лиц аудируемого лица при заключении договора оказания аудиторских услуг информацию, необходимую для оценки объема работ по такому договору; получать у должностных лиц аудируемого лица разъяснения в устной и (или) письменной форме, а также в электронном виде по вопросам, возникающим в ходе оказания аудиторских услуг; отказаться от исполнения договора оказания аудиторских услуг в случаях непредоставления аудируемым лицом необходимых документов, произвольного вмешательства аудируемого лица в процесс оказания аудиторских услуг, выявления в ходе оказания аудиторских услуг обстоятельств, оказывающих либо способных оказать влияние на объективность аудиторского мнения; осуществлять иные права, не противоречащие законодательству Республики Беларусь и вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг. Аудитор не имеет права оказывать аудиторские услуги: 1 если поставлен на учет в организациях здравоохранения в связи с психическим расстройством (заболеванием), синдромом зависимости от алкоголя (алкоголизмом), наркотических средств или психотропных веществ (наркоманией), токсикоманических средств (токсикоманией) 2. либо имеет непогашенную или неснятую судимость за совершение преступлений против интересов службы, собственности и порядка осуществления экономической деятельности, а также за совершение иных преступлений, связанных с использованием служебных полномочий,.

Обязанности аудиторских организаций, аудиторов – индивидуальных предпринимателей: выполнять требования законодательства Республики Беларусь при осуществлении аудиторской деятельности и оказании профессиональных услуг; вести учет заключенных договоров оказания аудиторских услуг; качественно оказывать аудиторские и профессиональные услуги; возмещать причиненные убытки в случае невыполнения или ненадлежащего выполнения обязательств, предусмотренных договором оказания аудиторских услуг, в том числе в случае виновного неисполнения обязанности по качественному оказанию аудиторских услуг, включая случаи последующего выявления контролирующими (надзорными) органами нарушений финансово-хозяйственной деятельности аудируемого лица, не выявленных в ходе оказания аудиторских услуг; осуществлять внутренний контроль качества работы аудиторов в соответствии с установленными аудиторской организацией или аудитором – индивидуальным предпринимателем внутренними правилами аудиторской деятельности; обеспечивать сохранность полученных, в том числе в электронном виде, документов аудируемых лиц; отказаться от оказания аудиторских услуг в целях соблюдения принципа независимости; уведомлять заказчика аудиторских услуг о выявленных нарушениях в бухгалтерском и (или) ином учете, бухгалтерской (финансовой) и (или) иной отчетности и предоставлять рекомендации по устранению выявленных нарушений исходя из результатов оказания аудиторских услуг; сообщать собственнику имущества (учредителям, участникам) аудируемого лица по итогам проведенного аудита бухгалтерской (финансовой) отчетности в письменной форме сведения, свидетельствующие о нарушении законодательства Республики Беларусь, в результате которого причинен либо может быть причинен ущерб физическому лицу, и (или) юридическому лицу, и (или) государству в размере, превышающем 1000 базовых величин на дату обнаружения нарушения законодательства Республики Беларусь; представлять аудиторское заключение; обеспечивать сохранность документов, составленных аудиторской организацией, аудитором – индивидуальным предпринимателем, в том числе в электронном виде, в ходе оказания аудиторских услуг, в течение не менее пяти лет с даты завершения оказания аудиторских услуг по договору оказания аудиторских услуг; обеспечивать соблюдение принципов конфиденциальности, профессиональной компетентности и профессионального поведения; соблюдать условия договора оказания аудиторских услуг; представлять в Министерство финансов Республики Беларусь информацию об осуществлении аудиторской деятельности; при проведении контролирующими (надзорными) органами контроля за соблюдением законодательства Республики Беларусь об аудиторской деятельности предоставлять всю необходимую для проверки информацию, в том числе в электронном виде; исполнять в соответствии с законодательством Республики Беларусь иные обязанности, в том числе вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг.

Ответственность аудиторских организаций, аудиторов – индивидуальных предпринимателей установлена за: нарушение законодательства Республики Беларусь об аудиторской деятельности; нарушение условий договора оказания аудиторских услуг; достоверность аудиторского мнения, выраженного в аудиторском заключении; выдачу (подписание) заведомо ложного аудиторского заключения.

Права аудируемых лиц, заказчиков аудиторских услуг: самостоятельно выбирать аудиторскую организацию, аудитора – индивидуального предпринимателя для оказания аудиторских услуг; получать от аудиторской организации, аудитора – индивидуального предпринимателя аудиторское заключение, информацию о требованиях законодательства Республики Беларусь или законодательства других государств, на которых основываются их замечания и выводы, о выявленных нарушениях, а также рекомендации по устранению таких нарушений; отказаться от исполнения договора оказания аудиторских услуг либо потребовать замены аудитора в случае невыполнения или ненадлежащего выполнения аудиторской организацией, аудитором – индивидуальным предпринимателем своих обязательств; сообщать о допущенных аудиторской организацией, аудитором – индивидуальным предпринимателем, аудитором нарушениях законодательства Республики Беларусь об аудиторской деятельности в Министерство финансов Республики Беларусь, Национальный банк Республики Беларусь и иные уполномоченные органы; получать возмещение за причиненные убытки в случае невыполнения или ненадлежащего выполнения обязательств, предусмотренных договором оказания аудиторских услуг, в том числе в случае виновного неисполнения обязанности по качественному оказанию аудиторских услуг, включая случаи последующего выявления контролирующими (надзорными) органами нарушений финансово-хозяйственной деятельности аудируемого лица, не выявленных в ходе оказания аудиторских услуг; осуществлять иные права, не противоречащие законодательству Республики Беларусь и вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг.

Обязанности аудируемых лиц, заказчиков аудиторских услуг: создавать аудиторской организации, аудитору – индивидуальному предпринимателю условия для своевременного и качественного оказания аудиторских услуг; выполнять требования аудиторской организации, аудитора – индивидуального предпринимателя, вытекающие из законодательства Республики Беларусь и условий договора оказания аудиторских услуг; не вмешиваться в процесс оказания аудиторской организацией, аудитором – индивидуальным предпринимателем аудиторских услуг; не предпринимать действий, направленных на сокрытие (ограничение доступа) информации, запрашиваемой аудиторской организацией, аудитором – индивидуальным предпринимателем, при этом наличие в ней сведений, составляющих коммерческую тайну, не может являться основанием для отказа в ее предоставлении; направлять по требованию аудиторской организации, аудитора – индивидуального предпринимателя письменный запрос от своего имени в адрес третьих лиц для получения необходимой информации; выполнять требования настоящего Закона и иных актов законодательства Республики Беларусь об аудиторской деятельности; соблюдать условия договора оказания аудиторских услуг; исполнять в соответствии с законодательством Республики Беларусь иные обязанности, в том числе вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг. при заключении договора оказания аудиторских услуг предоставлять аудиторской организации, аудитору – индивидуальному предпринимателю информацию, необходимую для оценки объема работ по этому договору; предоставлять аудиторской организации, аудитору – индивидуальному предпринимателю для своевременного и качественного оказания аудиторских услуг все необходимые документы и информацию, давать разъяснения в устной и (или) письменной форме, а также в электронном виде по вопросам, возникающим в ходе оказания аудиторских услуг; устранить выявленные аудиторской организацией, аудитором – индивидуальным предпринимателем нарушения и внести соответствующие изменения в бухгалтерскую (финансовую) отчетность и (или) налоговые декларации (расчеты) в течение 30 календарных дней с даты получения аудиторского заключения; в случае проведения обязательного аудита годовой бухгалтерской (финансовой) отчетности уведомить о факте его проведения налоговые органы по месту постановки на учет не позднее 1 июля года, следующего за отчетным. Ответственность аудируемых лиц -за полноту и достоверность документов, предоставленных, в том числе в электронном виде, аудитору для оказания аудиторских услуг. Проведение аудита бухгалтерской (финансовой) отчетности не освобождает аудируемое лицо от ответственности за допущенные нарушения законодательства Республики Беларусь. Уклонение руководителя юридического лица от проведения обязательного аудита годовой бухгалтерской (финансовой) отчетности влечет ответственность в соответствии с законодательными актами Республики Беларусь. В.7. Стандарты аудита Стандарты аудита – единые базовые требования к порядку осуществления аудиторской деятельности, оформлению результатов и оценке качества проведения аудита и оказания сопутствующих услуг, а также к образованию аудиторов и оценке их квалификации. Система стандартов позволяет регулировать аудиторскую деятельность с учетом тенденций ее развития в международном масштабе, специфики нормативного правового регулирования хозяйственной деятельности и аудита на уровне отдельного государства, а также методик, применяемых аудиторскими организациями. Исходя из изложенного, в аудиторской практике различают международные и национальные, а также внутренние стандарты аудита профессиональных аудиторских объединений, аудиторских организаций. Соблюдение аудиторских стандартов гарантирует соответствующий уровень качества аудита и надежности результатов. Аудиторские стандарты формируют общий подход к проведению аудита, масштабам аудиторской проверки, вопросам методологии аудита, а также базовые принципы, которым должны следовать аудиторы независимо от условий, в которых проводится аудит. Выделяют внутренние и внешние стандарты, которые подразделяются на международные и национальные.

Международные аудиторские стандарты. На международном уровне координация деятельности профессиональных организаций в области бухгалтерского учета, финансовой отчетности и аудита осуществляется Международной федерацией бухгалтеров (International Federation of Accountants). Для реализации своей миссии в сфере аудиторской деятельности Международной федерацией бухгалтеров в 1978 году создан Совет по международным стандартам аудита и обеспечению уверенности (International Auditing and Assurance Standards Board)1 (далее – Совет). Международные стандарты аудита (далее – МСА), разрабатываемые Советом, содержат основные принципы, общие требования, предъявляемые к проведению аудита и аудиторам, соответствующие рекомендации, представленные в форме пояснительного материала. Совет ежегодно издает сборник документов, регулирующих про фессиональную деятельность аудиторских организаций, − Международные стандарты по контролю качества, аудиту, обзорным проверкам и другим услугам по заданиям, связанным с обеспечением уверенности, и сопутствующим услугам (Handbook of international quality control, auditing, review, other assurance, and related services pronouncements). Аудиторские организации в процессе своей деятельности обязаны руковод ствоваться также нормами профессиональной этики, определенными Международной федерацией бухгалтеров в Кодексе этики профессиональных бухгалтеров. Структура международных стандартов аудиторской деятельности в контексте оказываемых аудиторских услуг представлена на рисунке.

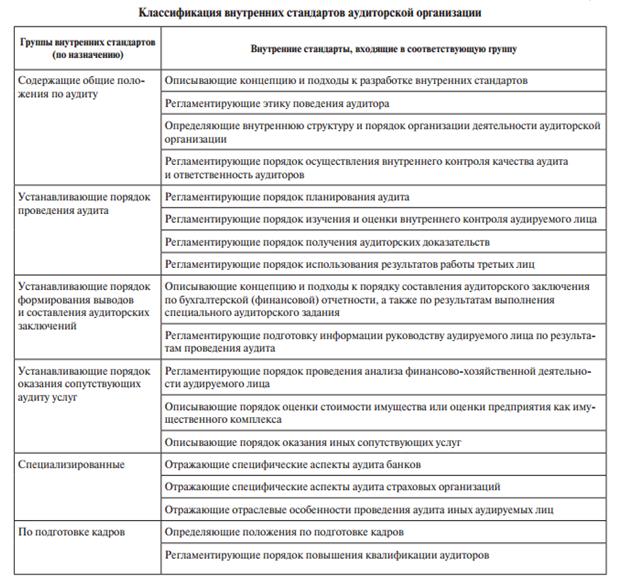

На основании международных стандартов, которые носят рекомендательный характер, разрабатываются национальные стандарты с учетом особенностей экономики соответствующей страны. МСА не отменяют национальных нормативных актов, регулирующих аудит финансовой информации в каждой отдельной стране, а призваны способствовать развитию и совершенствованию регулирования аудиторской профессии, а также унифицировать по мере возможности подход к аудиту в международном масштабе. Национальные стандарты аудита разрабатываются с учетом требований национального законодательства и аудиторской практики. В Республике Беларусь национальные стандарты – Правила аудиторской деятельности – разрабатываются Министерством финансов Республики Беларусь. В Беларуси разработка национальных стандартов аудита − республиканских правил аудиторской деятельности − началась в 2000 году с целью создания системы стандартов, соответствующей зарубежной теории и практике стандартизации аудиторской деятельности и учитывающей особенности национальной экономики. В настоящее время в нашей стране действуют 35 республиканских правил аудиторской деятельности, утвержденных Министерством финансов, требования которых обязательны для аудиторских организаций, а также аудируемых лиц. На основании общереспубликанских правил аудиторские организации обязаны разрабатывать внутренние стандарты аудита, которые не должны противоречить правилам, разработанным Министерством финансов. Разработка и применение аудиторской организацией системы внутренних стандартов аудита, определяющей комплексный подход к проведению аудита и оказанию сопутствующих услуг, а также ее методологическое со провождение является показателем профессионализма деятельности аудиторской организации. Под правилами аудиторской организации понимаются документально оформленные единые требования к порядку осуществления аудиторской деятельности, а также к оценке качества проведения аудита и (или) оказания сопутствующих аудиту услуг, к профессиональной подготовке аудиторов и оценке их квалификации. Назначение правил аудиторской организации: Ø правила должны способствовать обеспечению высокого качества аудиторской работы на основе безусловного соблюдения правил аудиторской деятельности, утвержденных Министерством финансов Республики Беларусь, Ø повышению профессионализма аудиторов, рационализации технологии и организации проведения аудита; Ø снижению аудиторского риска; Ø уменьшению трудоемкости аудиторских работ (с помощью рабочих таблиц и вопросников, других документов технического характера); Ø детализации профессионального поведения аудитора в соответствии с этическими нормами аудита; Ø внедрению в аудиторскую практику научных достижений и новых технологий. Требования к содержанию Правил аудиторской организации: Ø правила должны формулировать единые базовые требования к порядку проведения, Ø качеству и надежности аудита и при их соблюдении создавать дополнительный уровень гарантии результатов аудиторской проверки; Ø содержать конкретные рекомендации, позволяющие аудиторам на практике определить четкий порядок своих действий по выполнению требований республиканских правил и повышению качества аудиторских проверок и оказываемых услуг; Ø регламентировать деятельность аудиторов в пределах конкретной организации, определять порядок взаимоотношений и обеспечивать дополнительные основы для урегулирования реальных и потенциальных конфликтов между работниками и администрацией аудиторской организации, между аудиторской организацией и контролирующими органами, между аудиторской организацией и проверяемой организацией, а также между аудиторами; Ø определять единый комплексный подход к технологии проведения аудита независимо от условий, в которых он проводится. Аудиторская организация, исходя из основных принципов проведения аудита и общепризнанных этических норм, формирует пакет правил, отражающий ее собственный подход к проводимым аудиторским проверкам и составляемым аудиторским заключениям. Аудиторская организация вправе самостоятельно устанавливать перечень внутренних стандартов, сроки, порядок их разработки и введения в практику. Правила аудиторской организации являются частью системы внутреннего контроля качества аудита. К правилам аудиторской организации могут относиться: инструкции, методические разработки, пособия и другие документы, обязательные к применению аудиторской организацией и раскрывающие ее внутренние подходы к осуществлению аудиторской деятельности. Правила аудиторской организации по своему назначению могут быть объединены в следующие группы: Ø правила, содержащие общие положения по аудиту; Ø правила, устанавливающие порядок проведения аудита; Ø правила, устанавливающие порядок формирования выводов и аудиторского заключения; Ø специализированные правила; Ø правила, устанавливающие порядок оказания сопутствующих аудиту услуг; Ø правила по образованию и подготовке кадров аудиторской организации.

Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|