|

|

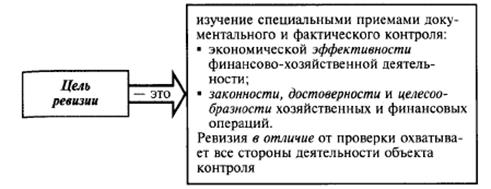

В.1. Характеристика ревизии (проверки) как формы контроля.Понятие «ревизия» произошло от лат. revision – пересмотр. Ревизия финансово-хозяйственной деятельности (ревизия) – способ контроля, предусматривающий наиболее глубокое и полное изучение финансово-хозяйственной деятельности организаций, в процессе которого устанавливаются законность и достоверность совершаемых хозяйственных и финансовых операций, а также ведения бухгалтерского учета в нескольких или во всех направлениях деятельности. Процесс ревизии - это пересмотр выполненных финансово-хозяйственных операций субъектами хозяйственной деятельности, в сопоставлении с установленными законодательством нормами, правилами, нормативами, инструкциями, для установления законности, достоверности и экономической целесообразности этих операций. Ревизия – это система обязательных контрольных действий по проверке законности, целесообразности и эффективности совершенных хозяйственных и финансовых операций, а также законности действий должностных лиц

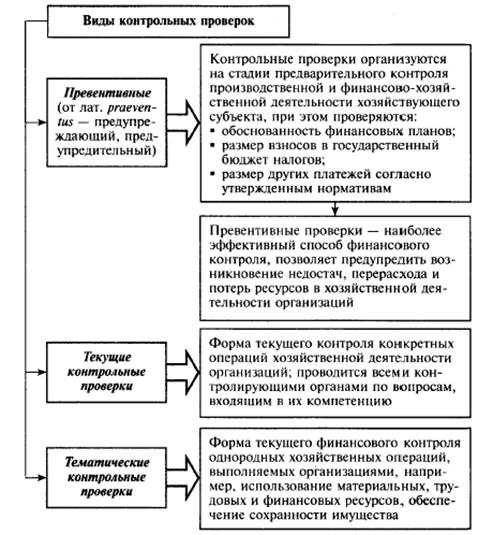

Проверка – это совокупность мероприятий, проводимых контролирующими (надзорными) органами в отношении проверяемых субъектов для оценки соответствия требованиям законодательства осуществляемых ими деятельности, в том числе совершенных финансово-хозяйственных операций, а также действий (бездействия) их должностных лиц и иных работников. Контролирующие (надзорные) органы - государственные органы (их структурные подразделения, территориальные органы, подчиненные организации) и иные организации, уполномоченные законодательными актами на осуществление контроля (надзора) за деятельностью проверяемых субъектов и включенные в перечень контролирующих (надзорных) органов с указанием сфер контрольной (надзорной) деятельности. Под проверкой может также подразумеваться и мероприятие, заключающееся в сборе и оценке информации, касающейся определенных сторон деятельности, например проверка на предмет целевого использования бюджетных ассигнований, правильности ведения бухгалтерского учета и достоверности отчетности.

Задачи проверки: 1. проверка соблюдения субъектом хозяйствования законодательства в сфере экономических отношений; 2. проверка законности совершаемых субъектом хозяйствования хозяйственных и финансовых операций, обеспечения сохранности государственного имущества; 3. своевременное выявление, пресечение и предотвращение правонарушений, установление причин и условий, способствующих их совершению; 4. принятие мер по возмещению причиненного вреда; 5. проверка состояния производственной и исполнительской дисциплины и мер по ее укреплению; 6. выявление неиспользуемых резервов повышения эффективности экономической деятельности субъекта предпринимательской деятельности. Объекты проверки: · товарно-материальные ценности, денежные средства и их фактическое наличие (имущество предприятия) · финансовые операции, хозяйственные процессы и факты хозяйственной деятельности, отражённые в документах предприятия · управленческая деятельность ревизуемой организации Контрольная (надзорная) деятельность осуществляется в соответствии с принципами: презумпции добросовестности и невиновности проверяемого субъекта; законности при назначении, проведении, оформлении результатов проверки, вынесении решений и рассмотрении жалоб на решения контролирующих (надзорных) органов, требования (предписания) об устранении нарушений, действия (бездействие) проверяющих; открытости и доступности нормативных правовых актов, в том числе технических нормативных правовых актов, устанавливающих обязательные требования, выполнение которых проверяется при проведении государственного контроля (надзора), постоянной возможности ознакомления с этими актами, в том числе путем их размещения на сайтах государственных органов и иных организаций; равенства прав и законных интересов всех проверяемых субъектов; открытости информации о включении проверяемых субъектов в координационный план контрольной (надзорной) деятельности на предстоящий период; ответственности контролирующих (надзорных) органов, их должностных лиц за нарушение законодательства при осуществлении контроля (надзора).

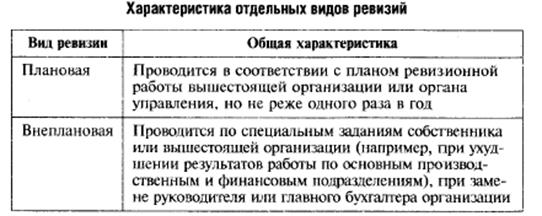

В.2. Классификация ревизий

Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|