|

|

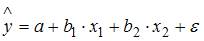

Тема 4: Линейное уравнение множественной регрессии1. Для регрессионной модели зависимости среднедушевого денежного дохода населения (руб., у) от объема валового регионального продукта (тыс. р., х1) и уровня безработицы в субъекте (%, х2) получено уравнение изменится на (-1,67) увеличится на 1,67 уменьшится на (-1,67) изменится на 0,003 Решение: Эконометрическая модель линейного уравнения регрессии имеет вид 2. В уравнении линейной множественной регрессии: на 1 тыс. руб. … увеличится на 10,8 тыс. руб. на 1 тыс. руб. … уменьшится на 10,8 тыс. руб на 1 тыс. руб. … увеличится на 10,8% на 1% … увеличится на 10,8% Решение: В уравнении множественной линейной регрессии 3. Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет … 0,8

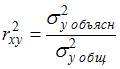

0,64 Решение: Коэффициент детерминации 4. Построена эконометрическая модель для зависимости прибыли от реализации единицы продукции (руб., у) от величины оборотных средств предприятия (тыс. р., х1): 10,75 3,1 13,85 7,65 Решение: Эконометрическая модель линейного уравнения парной регрессии имеет вид: 5. F -статистика рассчитывается как отношение ______ дисперсии к ________ дисперсии, рассчитанных на одну степень свободы. факторной … остаточной остаточной … факторной факторной … к общей остаточной … общей Решение: F -статистика рассчитывается как отношение факторной дисперсии на одну степень свободы к остаточной дисперсии на одну степень свободы.

1. Для эконометрической модели уравнения регрессии ошибка модели определяется как ______ между фактическим значением зависимой переменной и ее расчетным значением. разность сумма квадратов разности квадрат разности сумма разности квадратов Решение: Одним из типов эконометрических моделей является уравнение регрессии, которое может быть записано в виде математического выражения 2. Величина случайной составляющей оценкой параметра значением параметра переменной Решение: Величина 3. В эконометрической модели уравнения регрессии величина отклонения фактического значения зависимой переменной от ее расчетного значения характеризует … ошибку модели величину коэффициента регрессии значение свободного члена уравнения нулевое значение независимой переменной Решение: Одним из типов эконометрических моделей является уравнение регрессии, которое может быть записано в виде математического выражения 4. Известно, что доля объясненной дисперсии в общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет … 0,2 0,8

Решение: Коэффициент детерминации 5. При методе наименьших квадратов параметры уравнения парной линейной регрессии Минимизации суммы квадратов равенства нулю суммы квадратов минимизации модулей равенства нулю Решение: При методе наименьших квадратов параметры уравнения парной линейной регрессии

1. Для обнаружения автокорреляции в остатках используется … статистика Дарбина – Уотсона тест Уайта критерий Гольдфельда – Квандта тест Парка Решение: Для обнаружения автокорреляции остатков используется расчет статистик Дарбина – Уотсона. Тест Уайта, критерий Гольдфельда – Квандта, тест Парка применяются для обнаружения гетероскедастичности остатков. 2. Известно, что коэффициент автокорреляции остатков первого порядка равен –0,3. Также даны критические значения статистики Дарбина – Уотсона для заданного количества параметров при неизвестном и количестве наблюдений автокорреляция остатков отсутствует статистика Дарбина – Уотсона попадает в зону неопределенности есть положительная автокорреляция остатков есть отрицательная автокорреляция остатков Решение: Дано, что коэффициент автокорреляции остатков первого порядка равен –0,3, В интервале [0; 0,82] есть положительная автокорреляция остатков; в интервале (0,82; 1,32] – зона неопределенности; в интервале (1,32; 2,68] нет автокорреляции остатков; в интервале (2,68; 3,12] – зона неопределенности; в интервале (3,12; 4] есть отрицательная автокорреляция остатков. В нашем случае значение статистики Дарбина–Уотсона d=2,6 попадает в интервал (1,32; 2,68]. Значит, можно сделать вывод, что нет автокорреляции остатков. 3. Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле положительной отрицательной нулевой бесконечно малой Решение: Значение коэффициента автокорреляции остатков модели 4. Из перечисленного условием выполнения предпосылок метода наименьших квадратов не является ____ остатков. гетероскедатичность случайный характер нулевая средняя величина отсутствие автокорреляции Решение: Условия, необходимые для несмещенных, состоятельных и эффективных оценок, представляют собой предпосылки МНК. Исследования остатков предполагают проверку наличия следующих пяти предпосылок МНК: – случайный характер остатков; – нулевая средняя величина остатков, не зависящая от – гомоскедастичность остатков; – отсутствие автокорреляции остатков; – подчинение остатков нормальному закону распределения. Гетероскедатичность остатков не является предпосылкой МНК. 5. Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле отрицательной положительной нулевой бесконечно малой Решение: Значение коэффициента автокорреляции остатков модели

1. Пусть несмещенности состоятельности эффективности смещенности Решение: Желательными свойствами оценок параметров регрессионной модели являются состоятельность, несмещенность и эффективность. Понятие несмещенности оценки формулируется следующим образом: «Оценка 2. Из несмещенности оценки параметра следует, что среднее значение остатков равно … -1

Решение: Желательными свойствами оценок параметров регрессионной модели являются состоятельность, несмещенность и эффективность. Понятие несмещенности оценки формулируется следующим образом: «Оценка 3. Несмещенность оценок параметров регрессии означает, что … математическое ожидание остатков равно нулю дисперсия остатков минимальная точность оценок выборки увеличивается с увеличением объема выборки дисперсия остатков не зависит от величины Решение: Несмещенность оценок параметров регрессии означает, что математическое ожидание остатков равно нулю. 4. Если оценка параметра является смещенной, то нарушается предпосылка метода наименьших квадратов о _________ остатков. нулевой средней величине нормальном законе распределения случайном характере гомоскедастичности Решение: Оценка называется несмещенной, если математическое ожидание остатков равно нулю. Если оценка параметров регрессии является смещенной, то математическое ожидание остатков отличается от нуля, и при большом количестве выборочных оцениваний остатки будут накапливаться. 5. Состоятельность оценок параметров регрессии означает, что … точность оценок выборки увеличивается с увеличением объема выборки математическое ожидание остатков равно нулю дисперсия остатков минимальная дисперсия остатков не зависит от величины Решение: Состоятельность оценок параметров регрессии означает, что точность оценок выборки увеличивается с увеличением объема выборки.

1. В случае нарушений предпосылок метода наименьших квадратов применяют обобщенный метод наименьших квадратов, который используется для оценки параметров линейных регрессионных моделей с __________ остатками. автокоррелированными и/или гетероскедастичными гомоскедастичными и некоррелированными только автокоррелированными только гетероскедастичными Решение: Метод наименьших квадратов (МНК) позволяет рассчитать такие оценки параметров линейной модели регрессии, для которых сумма квадратов отклонений фактических значений зависимой переменной y от ее модельных (теоретических) значений 2. При нарушении гомоскедастичности остатков и наличии автокорреляции остатков рекомендуется применять _____________ метод наименьших квадратов. обобщенный косвенный двухшаговый трехшаговый Решение: При нарушении гомоскедастичности остатков и наличии автокорреляции остатков рекомендуется вместо традиционного метода наименьших квадратов применять обобщенный метод наименьших квадратов. 3. Пусть y – издержки производства, на работника при увеличении производительности труда на единицу при неизменном уровне фондовооруженности труда на работника при увеличении фондовооруженности труда на единицу при неизменном уровне производительности труда на единицу продукции при увеличении фондоемкости продукции на единицу при неизменном уровне трудоемкости продукции на единицу продукции при увеличении трудоемкости продукции на единицу при неизменном уровне фондоемкости продукции Решение: Пусть y – издержки производства, 4. Обобщенный метод наименьших квадратов не может применяться для оценки параметров линейных регрессионных моделей в случае, если … средняя величина остатков не равна нулю остатки гетероскедастичны остатки автокоррелированны дисперсия остатков не является постоянной величиной Решение: Метод наименьших квадратов (МНК) позволяет рассчитать такие оценки параметров линейной модели регрессии, для которых сумма квадратов отклонений фактических значений зависимой переменной y от ее модельных (теоретических) значений 5. Пусть y – издержки производства, Применим обобщенный метод наименьших квадратов, поделив обе части уравнения на фондоемкости продукции при неизменном уровне трудоемкости продукции трудоемкости продукции при неизменном уровне фондоемкости продукции фондовооруженности труда при неизменном уровне производительности труда производительности труда при неизменном уровне фондовооруженности труда Решение: Пусть y – издержки производства, После применения обобщенного метода наименьших квадратов новая модель приняла вид

1. Для эконометрической модели вида корреляции детерминации регрессии эластичности Решение: Заданная регрессионная модель вида 2. Самым коротким интервалом изменения коэффициента корреляции для уравнения парной линейной регрессии [–1; 0] [0; 1] [–1; 1] [–2; 2] Решение: Коэффициент корреляции для парной линейной регрессии в общем случае изменяется в пределах [–1, 1]. Однако так как значение коэффициента регрессии отрицательное, то и значение коэффициента корреляции для уравнения тоже будет отрицательным, значит, самым коротким интервалом изменения коэффициента корреляции для уравнения парной линейной регрессии 3. Самым коротким интервалом изменения показателя множественной корреляции для уравнения множественной линейной регрессии [0,7; 1] [0; 1] [0,6; 0,7] [-1; 1] Решение: Показатель множественной корреляции изменяется в пределах [0; 1]. Однако величина индекса множественной корреляции должна быть больше максимального парного индекса корреляции или равна ему 4. Для регрессионной модели вида

полем корреляции диаграммой детерминации полем детерминации коррелограммой Решение: Графическое отображение совокупности точек с координатами

Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

. Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

. Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта. , где y – зависимая переменная, xj – независимая переменная (

, где y – зависимая переменная, xj – независимая переменная ( – номер независимой переменной в модели, k – общее количество независимых переменных в модели); a, bj – параметры уравнения;

– номер независимой переменной в модели, k – общее количество независимых переменных в модели); a, bj – параметры уравнения;  – ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Коэффициентом регрессии является параметр bj. Его величина показывает, на сколько в среднем изменится зависимая переменная y, при изменении соответствующей независимой переменной xj на 1 единицу измерения. Таким образом, при изменении уровня безработицы на 1% среднедушевой денежный доход изменится на (-1,67) рубля при неизменной величине валового регионального продукта.

– ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Коэффициентом регрессии является параметр bj. Его величина показывает, на сколько в среднем изменится зависимая переменная y, при изменении соответствующей независимой переменной xj на 1 единицу измерения. Таким образом, при изменении уровня безработицы на 1% среднедушевой денежный доход изменится на (-1,67) рубля при неизменной величине валового регионального продукта. , где

, где  – стоимость основных фондов (тыс. руб.);

– стоимость основных фондов (тыс. руб.);  – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

– численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых. , параметр

, параметр  показывает среднее изменение результата y при увеличении фактора

показывает среднее изменение результата y при увеличении фактора  на одну единицу, при условии, что все остальные переменные останутся на постоянном уровне. В нашем случае, объем промышленного производства y характеризуется следующим уравнением

на одну единицу, при условии, что все остальные переменные останутся на постоянном уровне. В нашем случае, объем промышленного производства y характеризуется следующим уравнением  равен 10,8, следовательно, при увеличении объема основных фондов на 1 тыс. руб. объем промышленного производства увеличится на 10,8 тыс. руб. при постоянной численности занятых.

равен 10,8, следовательно, при увеличении объема основных фондов на 1 тыс. руб. объем промышленного производства увеличится на 10,8 тыс. руб. при постоянной численности занятых.

равен доле дисперсии, объясненной регрессией, в общей дисперсии. Величина (

равен доле дисперсии, объясненной регрессией, в общей дисперсии. Величина ( ) показывает долю остаточной дисперсии в общей или дисперсию, вызванную влиянием остальных, не учтенных в модели факторов.

) показывает долю остаточной дисперсии в общей или дисперсию, вызванную влиянием остальных, не учтенных в модели факторов.  . Значит,

. Значит,

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля. , где y – зависимая переменная, x – независимая переменная; a, b – параметры уравнения;

, где y – зависимая переменная, x – независимая переменная; a, b – параметры уравнения;  – ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Значение параметра а может быть рассчитано по формуле

– ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Значение параметра а может быть рассчитано по формуле  . Если

. Если  , то

, то  ; в таком случае говорят, что среднее значение переменной y, не зависящее от величины переменной х, равно значению параметра а. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет 10,75 рубля.

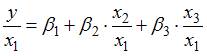

; в таком случае говорят, что среднее значение переменной y, не зависящее от величины переменной х, равно значению параметра а. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет 10,75 рубля. , где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция);

, где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция);  , тогда

, тогда  , где

, где  – фактическое значение зависимой переменной,

– фактическое значение зависимой переменной,  – расчетное значение зависимой переменной,

– расчетное значение зависимой переменной,  – ошибка модели. Выразим значение

– ошибка модели. Выразим значение  . Поэтому правильный ответ – «разность».

. Поэтому правильный ответ – «разность». называется …

называется … называется случайной составляющей, или возмущением, и включает в себя влияние факторов, неучтенных в модели, ошибок выборки и ошибок измерения.

называется случайной составляющей, или возмущением, и включает в себя влияние факторов, неучтенных в модели, ошибок выборки и ошибок измерения.

определяются из условия ______ остатков

определяются из условия ______ остатков  ,

,  . По данным характеристикам можно сделать вывод о том, что …

. По данным характеристикам можно сделать вывод о том, что … . Рассчитаем статистику Дарбина – Уотсона по формуле

. Рассчитаем статистику Дарбина – Уотсона по формуле  . Нам известны критические значения статистики Дарбина – Уотсона для заданного количества параметров при неизвестном и количестве наблюдений

. Нам известны критические значения статистики Дарбина – Уотсона для заданного количества параметров при неизвестном и количестве наблюдений  , где

, где  – значение коэффициента автокорреляции остатков модели. Минимальная величина значения

– значение коэффициента автокорреляции остатков модели. Минимальная величина значения  будет наблюдаться при ________ автокорреляции остатков.

будет наблюдаться при ________ автокорреляции остатков. рассчитывается по аналогии с парным коэффициентом автокорреляции и изменяется в таких же пределах, то есть от –1 до +1. Подставим эти граничные значения в формулу для расчета значения критерия Дарбина – Уотсона: если

рассчитывается по аналогии с парным коэффициентом автокорреляции и изменяется в таких же пределах, то есть от –1 до +1. Подставим эти граничные значения в формулу для расчета значения критерия Дарбина – Уотсона: если  , то

, то  ; если

; если  , то

, то  . Поэтому значение

. Поэтому значение  равно 0 для случая, когда

равно 0 для случая, когда  , то есть для положительной автокорреляции остатков.

, то есть для положительной автокорреляции остатков. ;

; , то

, то  ; если

; если  . Поэтому значение

. Поэтому значение  , то есть для отрицательной автокорреляции остатков.

, то есть для отрицательной автокорреляции остатков. – оценка параметра

– оценка параметра  регрессионной модели, полученная с помощью метода наименьших квадратов;

регрессионной модели, полученная с помощью метода наименьших квадратов;  – математическое ожидание оценки

– математическое ожидание оценки  , то оценка обладает свойством …

, то оценка обладает свойством … параметра

параметра  называется несмещенной, если математическое ожидание

называется несмещенной, если математическое ожидание

.

. минимальна. Отклонение

минимальна. Отклонение  , посчитанное для i -го наблюдения, является ошибкой модели. Предпосылками МНК являются: случайный характер остатков, нулевая средняя величина, отсутствие автокорреляции в остатках, постоянная дисперсия (гомоскедастичность) остатков, подчинение нормальному закону распределения. Если остатки не удовлетворяют предпосылкам МНК о автокоррелированности и гетероскедастичности остатков, то применение обычного (традиционного) МНК нецелесообразно. Если остатки автокоррелированны и/или гетероскедастичны, то проводят преобразование переменных и расчет оценок параметров осуществляют с использованием обобщенного метода наименьших квадратов (ОМНК). Правильный вариант ответа – «автокоррелированными и/или гетероскедастичными».

, посчитанное для i -го наблюдения, является ошибкой модели. Предпосылками МНК являются: случайный характер остатков, нулевая средняя величина, отсутствие автокорреляции в остатках, постоянная дисперсия (гомоскедастичность) остатков, подчинение нормальному закону распределения. Если остатки не удовлетворяют предпосылкам МНК о автокоррелированности и гетероскедастичности остатков, то применение обычного (традиционного) МНК нецелесообразно. Если остатки автокоррелированны и/или гетероскедастичны, то проводят преобразование переменных и расчет оценок параметров осуществляют с использованием обобщенного метода наименьших квадратов (ОМНК). Правильный вариант ответа – «автокоррелированными и/или гетероскедастичными». – численность работников. Известно, что в уравнении

– численность работников. Известно, что в уравнении  дисперсии остатков пропорциональны квадрату численности работников

дисперсии остатков пропорциональны квадрату численности работников  .

. . Тогда параметр

. Тогда параметр  в новом уравнении характеризует среднее изменение затрат …

в новом уравнении характеризует среднее изменение затрат … После применения обобщенного метода наименьших квадратов новая модель приняла вид

После применения обобщенного метода наименьших квадратов новая модель приняла вид  . Новая модель имеет дело с новыми переменными:

. Новая модель имеет дело с новыми переменными:  – объем затрат на одного работника,

– объем затрат на одного работника,  – производительность труда,

– производительность труда,  – фондовооруженность труда. В новой модели коэффициент регрессии

– фондовооруженность труда. В новой модели коэффициент регрессии  на единицу при неизменном уровне фондовооруженности труда

на единицу при неизменном уровне фондовооруженности труда  минимальна. Отклонение

минимальна. Отклонение  дисперсии остатков пропорциональны квадрату объема продукции

дисперсии остатков пропорциональны квадрату объема продукции  .

. После применения обобщенного метода наименьших квадратов новая модель приняла вид

После применения обобщенного метода наименьших квадратов новая модель приняла вид  . Тогда параметр

. Тогда параметр  в новом уравнении характеризует среднее изменение затрат на единицу продукции при увеличении …

в новом уравнении характеризует среднее изменение затрат на единицу продукции при увеличении … – затраты на единицу продукции,

– затраты на единицу продукции,  – фондоемкость продукции,

– фондоемкость продукции,  – трудоемкость продукции. В новой модели параметр

– трудоемкость продукции. В новой модели параметр  показывает среднее изменение затрат на единицу продукции

показывает среднее изменение затрат на единицу продукции  показателем тесноты связи между переменными

показателем тесноты связи между переменными  и

и  является парный коэффициент линейной …

является парный коэффициент линейной … является …

является … будет [–1; 0].

будет [–1; 0]. , если известны парные коэффициенты корреляции

, если известны парные коэффициенты корреляции  ,

,  является интервал …

является интервал … Следовательно, самым коротким интервалом изменения показателя множественной корреляции будет [0,7; 1].

Следовательно, самым коротким интервалом изменения показателя множественной корреляции будет [0,7; 1]. получена диаграмма

получена диаграмма

на плоскости для зависимости

на плоскости для зависимости