|

|

Динамические модели 3.1.3.1. ВведениеДля динамических моделей характерен учет нескольких периодов. Инвестиционные объекты характеризуются поступлениями и выплатами, которые ожидаются при реализации этих объектов во времени. Как правило, с этим связано допущение, что существенное влияние альтернатив ограничено поступлениями и выплатами определенной величины, которые можно спрогнозировать с отнесением их к определенным срокам. Будем исходить из этого и далее. Преимущественный учет поступлений и выплат, а также исследование динамики показателей по нескольким периодам - это существенные особенности, отличающие динамические модели от статических.19 Сходства состоят

На этом остановимся также в разделе 5.3.2. В случае желания учесть выручку от ликвидации в амортизационном расчете открывается возможность оценить значение выручки от ликвидации для отдельных периодов эксплуатации и включить их по этим периодам в расчет срока амортизации. См. Heinhold, M: (Investitionsrechmmg), с. 75. прежде всего в отношении действенности приведенных в разделе 3.1.1. допущений. В динамических моделях платежи осуществляются в различные сроки. Из-за зависимости размера платежей от срока их осуществления (предпочтение по времени) их нельзя непосредственно суммировать, а необходимо провести финансово-математические преобразования (например, ревальвацию или дисконтирование). Поэтому во введении ознакомимся с основами финансовой математики20. При этом сначала рассмотрим начисление процентов на процент (сложных процентов). При ревальвации определяют, какую стоимость (W) будет иметь инвестированная к определенному моменту времени сумма капитала (здесь момент времени равен 0) в более поздний момент времени (t) с учетом начисления процентов и сложных процентов. Если процентная ставка (i) для всех периодов (здесь время исчисляется в годах) между моментами 0 и t одинакова, то показатель W определяется следующим образом21:

Следовательно, при ревальвации капитала в размере 10.000 ЕВРО, инвестированного по ставке 10% (=0,1), его стоимость составит через три года:

Величина (1+Г)1, на которую должна быть умножена сумма инвестируемого капитала при ревальвации, называется коэффициентом ревальвации. Для его обозначения принят символ ql (где q=l+i). Если процентные ставки одинаковы не для всех периодов, то для каждого периода t определяется отдельный коэффициент (l+it или qt). При ревальвации сумма инвестируемого капитала умножается на все коэффициенты, рассчитанные для каждого периода. Стоимость капитала через Т периодов вычисляется следующим образом:

Если в вышеприведенном примере процентные ставки составляют

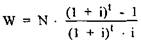

Дисконтирование служит для расчета стоимости (W), которая должна быть инвестирована в какой-либо момент времени (здесь он равен 0), с тем чтобы в будущем (момент t) иметь в распоряжении определенную сумму (N). Дискон- звание осуществляется по сходной с ревальвацией форме. При одинаковой |во всех периодах процентной ставке значение W в нулевой момент времени (рассчитывается по формуле:

или Обозначение рования. В нашем примере в результате дисконтирования 10.000 ЕВРО с момента времени 3 на-момент времени 0 по ставке 10% получаем:

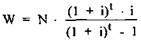

Дисконтирование при различных ставках процента в рассматриваемых периодах осуществляется аналогично ревальвации с помощью рассчитанных для каждого периода коэффициентов дисконтирования. В динамических инвестиционных расчетах необходимо провести перерасчет ряда платежей одинакового размера в единую величину с учетом процентов и начисления процента на процент. Это можно осуществить с помощью расчета периодических поступлений. Для подсчета фактической стоимости, т.е. вычисления стоимости в момент времени О (W) для ряда платежей одинакового размера (N), которые ежегодно осуществляются в конце каждого года в течение t лет, используется формула:

Коэффициент, на который умножается сумма платежа, называется коэффициентом фактической стоимости периодических поступлений. Если через 3 года ежегодно производятся платежи в размере 10.000 ЕВРО, то их фактическая стоимость по ставке 10% составит:

Подобным образом можно произвести расчет периодических поступлений путем преобразования имеющейся на нулевой момент времени стоимости (N) в ряд отнесенных на конец года платежей (W) равной величины, которые осуществляются до момента t:

По вопросам финансовой математики см. Kahle, E.; Lohse, D.: (Gnmdkurs); Caprano, E.; Gierl, A.: (Finanzmathematik). Здесь и в нижеследующем закладывается начисление процентов с доплатой, т.е. имеющийся в наличии к началу периода капитал служит в качестве величины для расчета процентов. См. Kruschwitz, L.: (Finanzmathematik), с. 3. Использованный при перерасчете коэффициент называется коэффициентом восстановления. Он представляет собой величину, обратную коэффициенту фактической стоимости периодических поступлений. Модифицировав вышеупомянутый пример, в результате получим следующий размер периодических поступлений, на которые разложена сумма 10.000 ЕВРО:

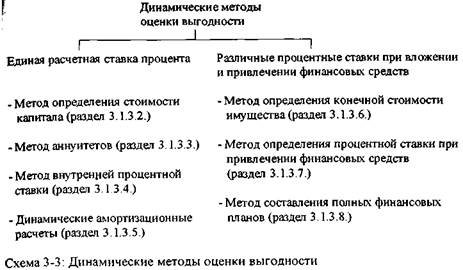

Во введении следует также выделить различные виды инвестиций по структуре платежей. К инвестициям первого типа (собственным инвестициям) Е.ШНАЙДЕР относит вложения, при которых выплаты "в целом"22 производятся перед поступлениями23. Он уточняет это высказывание в том смысле, что при соответствующих инвестициях время выплат предшествует времени поступлений. В случае инвестиций второго типа это происходит в обратной последовательности24. Время выплат или поступлений - это такой момент, когда стоимость ревальвируемых или дисконтируемых на этот момент платежей равна сумме объемов платежей (совокупной стоимости платежных сумм)25. Особой формой собственных инвестиций являются нормальные инвестиции, при которых за выплатами следуют только поступления, т.е. поступления превышают платежи26. Далее в соответствии с понятием инвестиций, определяемых платежами, рассмотрим инвестиции первого типа. Подробнее остановимся также на понятии нормальных инвестиций. Динамические модели оценки выгодности можно подразделить на две группы. В моделях первой группы предполагается существование совершенного рынка капитала. В этом случае платежи ревальвируются или дисконтируются по единой расчетной ставке процента. Напротив, в моделях второй группы предполагается, что процентные ставки при вложении и привлечении финансовых средств отличаются друг от друга. Различные методы анализа моделей обеих групп различаются прежде всего в отношении принимаемой в расчет целевой функции. На нижеследующей схеме представлен обзор динамических методов оценки выгодности, а также указано, в каком разделе рассматривается каждый из них. 22 Schneider, E.: (Wirtschaftlichkeitsrechnung), с. 9. 23 Liicke, W.: (Investitionslexikon), с. 152. 24 Schneider, E.: (Wirtschaftlichkeitsrechnung), с. 9. 25 Lucke, W.: (Investitionslexikon), c. 421. 2" Kruschwitz, L.: (Investitionsrechnung), c. 95. О подобном определении понятия "нормальные инвестиции", касающегося также и не собственно инвестиций, см. Schneider, E.: (Wirtschaftlich-keitsrechmmg), c. 21.

3.1.3.2. Метод определения стоимости капитала Описание метода Метод определения стоимости капитала служит для оценки инвестиционных альтернатив относительно монетарной целевой функции "стоимость капитала". Стоимость капитала - это сумма всех дисконтируемых или револьвируемых на какой-либо момент времени поступлений и выплат, возникших в результате реализации инвестиционного объекта. В модели определения стоимости капитала предполагается существование совершенного рынка капитала. Существующая на этом рынке единая расчетная процентная ставка, по которой финансовые средства могут быть инвестированы или привлечены в неограниченном размере, служит для ревальвации или дисконтирования платежей. Часто стоимость капитала относится к началу планового периода, т.е. к моменту времени непосредственно перед первыми платежами. Из этого будем исходить и далее. В этом случае стоимость капитала представляет собой сумму всех дисконтируемых на этот момент платежей, вызванных реализацией объекта инвестирования. При этом она представляет собой фактическую стоимость, которую можно охарактеризовать как прирост имущества в денеж- Busse von Colbe, W.; LaBmami, G.: (Betriebswirtschaflstheorie), c. 47. ной форме, приносимый инвестиционным объектом в начале планового периода с учетом процентов28. При использовании метода определения стоимости капитала применяются следующие правила оценки выгодности инвестиционных объектов29:   Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

,

, при прочих неизменных данных, то стоимость капитала в результате ревальвации составит:

при прочих неизменных данных, то стоимость капитала в результате ревальвации составит:

(или

(или  ) представляет собой коэффициент дисконти-

) представляет собой коэффициент дисконти-