|

|

Дельта нейтральные опционные стратегии(не зависящие от направления движения базового актива) В основном на финансовых рынках используются стратегии, рассчитанные на направленное движение финансовых инструментов. Продаем, когда ожидаем падения актива. Покупаем, когда ожидаем рост актива. В данном случае все логично и понятно. В те периоды, когда на финансовых рынках нет хороших направленных движений, многие трейдеры работающие на линейных инструментах жалуются на плохой рынок, который им не дает заработать. Для тех, кто работает с опционами, не существует такой проблемы. Мы можем заработать при отсутствии сильных движений на рынке. Вернее на правильном прогнозе о нахождении финансового актива в ограниченном ценовом коридоре. Рассмотрим такие стратегии. Стрэдл(проданный) - продажа опционов пут и колл с одинаковой ценой исполнения и датой истечения контрактов.

Рис. 35 Зеленым цветом проданный колл, который входит в стрэдл. Не трудно заметить, на сколько стрэдл более привлекателен по сравнению с простой продажей опциона. В данной стратегии мы имеем неограниченный риск, в случае сильного движения базового актива в любую сторону. Но имеем положительный результат при движении базового актива в узком коридоре.

Стрэдл(купленный) - покупка опционов пут и колл с одинаковой ценой исполнения и датой истечения контрактов. Бывают ситуации, когда ожидается сильное движение рынка (обычно при ожидании каких-то важных новостей), но направление движения невозможно спрогнозировать. В этом случае разумно использовать покупку стрэдла.

Рис.36 Покупка стрэдла и удержание позиции до экспирации это не очень эффективная стратегия. Чаще всего позицию закрывают при возможности получения некоторого уровня прибыли. Но в этом случае рассматривают несколько параметров опционов и несколько параметров рынка. Стрэнгл (купленный) - покупка опционов колл и пут с одним сроком истечения контрактов, но разными ценами исполнения.

Рис.37 Синим цветом обозначена позиция купленный стрэнгл. Зеленым цветом купленный стрэдл. Замена стрэдла стрэнглом сильно снижает риск по нашей позиции. Для работы при отсутствии направленного движения цены используем продажу стрэнгла. Стрэнгл (проданный) - продажа опционов колл и пут с одним сроком истечения контрактов, но разными ценами исполнения.

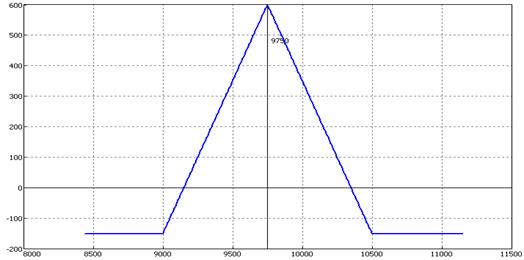

Рис.38 Традиционное «домашние задание» для тренировки ума и закрепления пройденного материала, найти все возможные варианты создания этих стратегий, с применением синтетических позиций. Бабочка (купленная)- Состоит из опционов с тремя разными ценами исполнения, но одинаковым сроком истечения контрактов. Заключается в покупке опционов с более низкой ценой исполнения и более высокой, и продаже двух опционов со средней ценой исполнения.

Рис.39 В данном случае такая бабочка может быть построена, например, с использованием опционов колл: Покупка 1 контракта колл на страйке 9000 Продажа 2 контрактов колл на страйке 9750 Покупка 1 контракта колл на страйке 10500 Можно построить аналогичную позицию используя опционы пут или использовать различные варианты синтетических позиций. По своему виду бабочка напоминает стрэдлл. Но у нее большое преимущество – ограниченный риск. А это очень важно для спокойного и здорового сна.

Бабочка (проданная) - состоит из опционов с тремя разными ценами исполнения, но одинаковым сроком истечения контрактов. Заключается в продаже опционов с более низкой ценой исполнения и более высокой, и покупке двух опционов со средней ценой исполнения.

Рис.40

Кондор (купленный) - Состоит из четырех опционов колл или пут с одной датой истечения контрактов, но разными ценами исполнения. Заключается в покупке опционов с ценами исполнения А и Г и продаже опционов с ценами исполнения Б и В. Рис.41 Покупка 1 контракта колл на страйке А Продажа 1 контракта колл на страйке Б Продажа 1 контракта колл на страйке В Покупка 1 контракта колл на страйке Г По своей сути это стренгл с ограниченным риском. Кондор(проданный)

Рис.42 Волатильность Волатильность (Изменчивость, англ. Volatility) — статистический финансовый показатель, характеризующий изменчивость цены. Волатильность измеряется в процентах и отражает ожидаемое отклонение цены базового актива от текущего значения на горизонте времени 1 год. Если волатильность 25%, то это значит, что подразумевают изменение базового актива за год примерно на 25%. Историческая волатильность — это величина, равная стандартному отклонению стоимости финансового инструмента за заданный промежуток времени, рассчитанному на основе исторических данных о его стоимости. (Волатильность, вычисленная на основе исторических данных). Ожидаемая (подразумеваемая) волатильность( Implied Volatility - IV) — волатильность, вычисленная на основе текущей стоимости финансового инструмента в предположении, что рыночная стоимость финансового инструмента отражает ожидаемые риски. Посмотрим, как зависит цена опциона от ожидаемой волатильности. Смотрим на рисунок. В первом случае мы ожидаем изменение базового актива в пределах А-Б, во втором случае ожидаем изменение базового актива в пределах В-Г. Волатильность (А-Б) больше чем (В-Г). Следовательно, при меньшей волатильности(В-Г) мы можем продать опцион за меньшую премию с таким же риском, как при продаже опциона при волатильности (А-Б). При повышении волатильности цена на опцион увеличивается. Вы могли уже видеть эту картинку, когда мы рассматривали зависимость цены опциона от времени до экспирации. Это потому, что влияние времени и волатильности на цену опциона аналогичны.

Рис. 43 По своей сути ожидаемая волатильность является мерой страха рынка (как бы чего не вышло). Но этот страх может меняться в зависимости от происходящих событий или новостей. Волатильность может, как увеличиваться, так и уменьшаться, соответственно увеличивая или уменьшая цену опциона. Это дает нам возможность зарабатывать на этих изменениях. Изменение временной цены опциона в зависимости от волатильности

Рис. 44 Кроме того, волатильность различна по величине на разных страйках. Это так называемая кривая волатильности или улыбка волатильности. Ее тоже можно использовать для получения прибыли. Дело в том, что несмотря на теорию, по которой волатильность должна быть одинаковой на всех страйках, в реальности значение волатильности разное на разных страйках. Обычно на центральных страйках волатильность меньше, чем крайних страйках. На рисунке представлен график распределения волатильности по страйкам (27/03/2012г.), для опционов на фьючерс сбербанка. Центральный страйк 10000.

Рис.45 Такое распределение волатильности имеет профиль с заниженным центром и с завышенными краями. Этот профиль называют улыбкой волатильности. Профиль улыбки волатильности весьма переменчивый параметр. Это дает возможность заработка на изменении улыбки волатильности или получение дополнительного преимущества при создании сложных опционных позиций. Что нам показывает улыбка волатильности? Так, как цена опциона на прямую зависит от, волатильности, то мы можем видеть, на сколько цена на одних страйках завышена относительно других страйков. Улыбку волатильности можно использовать как индикатор ожиданий рынка. В нашем случае рынок считает, что риск на путах (возможность падения рынка) больше, чем риск на коллах. Если мы поверим в ожидания рынка, то вполне оправдано сделать медвежий спред (на понижение), купив пут на страйке 9750 и продав пут на страйке 9250 с большей волатильностью. Нужно упомянуть еще об одном параметре опционов связанным с волатильностью. Волатильность, выраженная в процентах, мало-информативна в смысле того, что не показывает нам, сколько мы можем на ее изменении заработать. Для оценки опционных позиций с точки зрения прибыльности от изменения волатильности используют параметр «вега». Вега - показывает изменение цены (премии) опциона при изменении волатильности на 1%. Зная «Вегу» опционной позиции, мы можем прогнозировать наши прибыли и убытки от изменения волатильности. Весьма полезное знание, если мы зарабатываем на изменении волатильности.

Подведем небольшие итоги наших познаний. Что мы имеем при работе с линейными инструментами (акции, фьючерсы)? Мы имеем возможность зарабатывать на направленном движении цены. Весь смысл работы укладывается в вопрос: «В какую сторону пойдет цена финансового инструмента?» В данном случае, мы имеем одномерную линейную функцию с направлениями «вверх» и «вниз». Что мы узнали про опционы? Опционы имеют следующие измерения, которые мы можем использовать в своей работе:

Создаем свою стратегию В чем заключается основная идея при создании опционных стратегий? Основная идея в том, чтобы заставить как можно больше опционных параметров работать на вашу прибыль. Рассмотрим небольшой пример направленной торговли. 2 апреля 2012г. Цена фьючерса на акции сбербанка находилась в районе 9400. По каким-то, только вам известным причинам, вы считаете, что в ближайшие 1-2 недели цена фьючерса снизится до 9200. И вы, конечно, желаете на этом заработать. Есть варианты: Продать некоторое количество фьючерсов и взять на себя большой риск при росте базового актива, или сделать медвежий спред с ограниченным риском, или купить пут.

Рис.46 Очевидно, что разумнее всего сделать спред. Посмотрим, что у нас с улыбкой волатильности.

Рис.47 Мы видим что, на страйке 9500, который, желательно купить для создания спреда, волатильность 31,5, а на страйке 9250 - волатильность 34,4, где будем осуществлять продажу. То есть, покупаем волатильность 31,5 на одном страйке и продаем волатильность 34,4 на другом страйке. Добавим для большего эффекта не равное количество контрактов в продаже и покупке, в пропорции 10:11. Купим 10 путов, а продадим 11 путов. До экспирации 11 дней. Получаем такую позицию:

Рис.48 Красная линия – стоимость позиции на момент заключения сделки. Желтая линия – стоимость позиции через 7 дней Синяя линия – стоимость позиции на момент экспирации. Зеленая линия – проданный фьючерс (для сравнения) Проанализируем позицию на возможные прибыли и убытки. Рассмотрим два варианта: рост базового актива на 200 пунктов и падение базового актива на 200 пунктов. В момент создания позиции результат близок к продаже фьючерса. Возможная прибыль 286, возможный убыток -280. Через неделю - возможная прибыль 554, возможный убыток -335. Прибыль/убыток = 1,65. На момент экспирации - возможная прибыль 1556, возможный убыток -895. Прибыль/убыток = 1,73. И так, мы видим, что в рассматриваемом нами ценовом диапазоне, при прогнозировании снижения цены, мы имеем преимущество положительного результата над отрицательным. Теоретически, если мы будем угадывать направление движения цены в 50% случаев, то наш баланс на счете будет расти. Работаем со стрэдлом Посмотрим на знакомую нам стратегию стрэдл, но уже с позиции вновь полученных знаний. Задача - заставить как можно больше опционных параметров работать на вашу прибыль. Допустим, что на рынке сложилась ситуация, когда волатильность значительно выросла. И мы принимаем решение продать стрэдл с целью заработать на снижении волатильности и временном распаде цены опциона. Как это выглядит, мы можем видеть на рисунке, где обозначены варианты стоимости нашей позиции:

Рис.49 На нашу прибыль работает время и снижение волатильности. Но против нас направленное движение рынка. Движение может быть очень сильным, что и показывала, проданная нами, волатильность. Проданный, стрэдл может принести нам большие убытки. Для того, чтобы избежать больших убытков при неблагоприятном стечении обстоятельств, нам необходимо следить за нашей позицией и вовремя корректировать её. Рассмотрим самый простой, но не самый эффективный способ. Для этого нам изначально надо выполнить одно условие – количество задействованных контрактов в стрэдле должно быть кратным пяти. Например, стрэдл из 5 проданных коллов и 5 проданных путов. Если мы решились на продажу стрэдла, то после открытия позиции делаем следующее:

Рис.50 Теперь наши дальнейшие действия будут зависеть от движений базового актива. Если цена на базовый актив(фьючерс) упадет до точки С1, нам нужно будет продать один фьючерс (если проданных путов 5). В точке С2 нам нужно продать еще один фьючерс. Но если из точки С1 цена вернется в точку Ц, то нам нужно будет откупить проданный фьючерс и тем самым вернуться в симметричную позицию нашего стрэдла. Если цена на базовый актив(фьючерс) вырастит до точки Б1, нам нужно будет купить один фьючерс. В точке Б2 докупить еще один фьючерс. При возврате цены к точке Ц, нам нужно подавать купленные фьючерсы. Наши сделки по продаже и покупке фьючерсов будут происходить с шагом, который мы рассчитали. Что мы имеем в результате такой деятельности? Есть несколько вариантов развития событий:

Данная методика минимизации риска очень простая, но работоспособная. Она дает возможность понять некоторые особенности торговли опционами и легче перейти к методам работы более обоснованным математически.

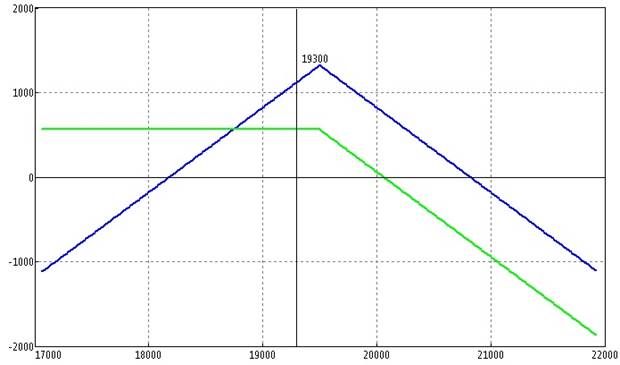

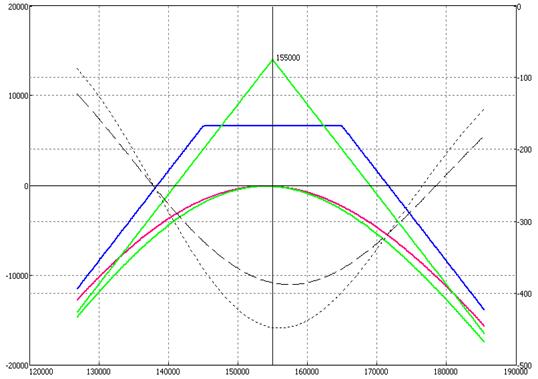

Рассмотрим проданный стрэдл, но теперь немного с другой точки зрения. Вспомним такой параметр опционов, как Дельта. Дельта показывает, на сколько единиц изменится цена (премия) опциона при изменении цены базового актива на 1 единицу. Посмотрим на проданный стрэдл:

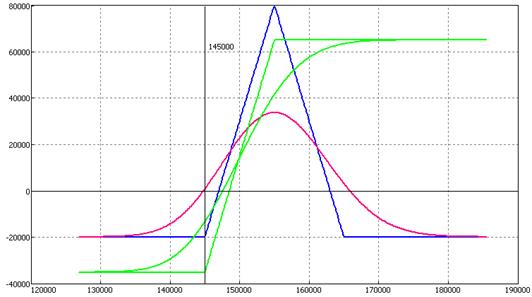

Рис.51 Можем видеть что, цена опционной позиции практически не будет изменяться в узком диапазоне около текущей цены базового актива (155000). Участок графика стоимости позиции в районе цены базового актива 155000, находится в горизонтальном положении. На этом участке цена позиции очень слабо зависит от изменения базового актива. Дельта позиции в этом месте близка к нулю (на сколько единиц изменится цена позиции при изменении цены базового актива на 1 единицу). Позиции, в которых прибыль не зависит (или почти не зависит) от направления движения базового актива называются дельта нейтральными позициями. Дельта нейтральные позиции используются для получения прибыли от изменения волатильности или за счет временного распада. В нашем случае позиция несет в себе неограниченный риск при сильном движении базового актива. Чтобы избежать большого риска, такую позицию корректируют в зависимости от ситуации. Корректировка заключается в том, чтобы держать дельту позиции близкой к нулю (выравнивать дельту). На приведенном графике дельта для данной позиции обозначена пунктирной линией. Шкала измерения для дельты располагается справой стороны графика. Алгоритм выравнивания дельты следующий: Мы создали позицию (проданный стрэдл) при цене базового актива 155000. Дельта позиции близка у нулю. Наша задача удерживать дельту позиции около нуля. Если базовый актив упадет в цене до 150000, то дельта нашей позиции будет равна 1. Что это значит? Это значит, что в этой точке наклон нашей позиции эквивалентен одному купленному контракту базового актива (одному фьючерсу). Если мы добавим в этой точке к нашей позиции один проданный фьючерс, то дельта в этой точке станет равна нулю. Дельта нашей позиции равна(-1) при цене базового актива около 159000. Значит, в этой точке наклон нашей позиции эквивалентен одному проданному контракту базового актива. И для выравнивания дельты, нам необходимо купить один фьючерс в этой точке. Для случая падения базового актива до 150000, с последующей продажей одного фьючерса, имеем следую картину:

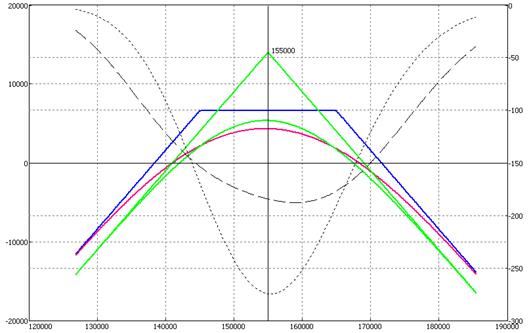

Рис.52 На рисунке отображена позиция с учетом проданного фьючерса. Зеленым цветом отображен проданный фьючерс. Пунктирной линией показана дельта скорректированной позиции. Мы можем видеть, что при цене базового актива 150000 дельта равна нулю. Последующие действия, с нашей позицией, будут производиться по той же методике. Когда дельта будет изменяться до 1 или -1, нужно будет продавать или покупать фьючерс, выравнивая дельту к нулю. Но надо не забывать, что наша основная цель получение прибыли. Поэтому, при формировании прибыльной позиции за счет изменения волатильности или временного распада, нужно закрывать позицию, фиксируя прибыль. Такая методика, выравнивания дельты, применима к позициям любой сложности и легко автоматизируется. Пожалуй, единственный недостаток - это необходимость постоянно контролировать ситуацию с открытой позицией Бабочка В предыдущем разделе мы рассмотрели продажу стрэдла. Стрэдл имеет неограниченный риск. Даже при выравнивании дельты, может случиться такая ситуация, что очень сильное движение базового актива не позволить вовремя выровнять дельту и в результате получить значительный убыток. К тому же необходимость постоянно контролировать ситуацию с открытой позицией, отвлекает от радостей жизни и привязывает вас к торговому терминалу. Поэтому для продажи волатильности мы можем использовать «бабочку». При создании «бабочки» нужно обратить внимание на улыбку волатильности. А именно, на то, чтобы волатильность на центральном страйке, где продаются опционы, была не намного меньше, чем волатильность на страйках где покупаются опционы.

Рис.53 На приведенном рисунке: красная линия – стоимость позиции на момент создания (37 дней до экспирации); зеленая линия - стоимость позиции через 30 дней (7 дней до экспирации); пунктирная линия - дельта позиции (7 дней до экспирации). Как и в случае со стрэдлом, на нашу прибыль работает время и снижение волатильности. Но против нас направленное движение рынка. Но мы имеем ограниченный риск и можем не вести постоянное наблюдение за позицией. В то же время, если мы решим, что наш прогноз был ошибочным, то мы можем минимизировать убытки, выравнивая дельту так же, как и в случае со стрэдлом. Данная стратегия кажется очень удобной, но в реальности бабочка создается четырьмя сделками и не всегда есть возможность реализовать задуманное по приемлемым ценам. Бабочку можно использовать для направленных стратегий. Например, если вы ожидаете небольшого роста базового актива или умеренного роста с последующим откатом, а так же, ожидаете падение волатильности, то интересна будет следующая позиция:

Рис.54 Красная линия – стоимость позиции на момент создания (37 дней до экспирации); зеленая линия - стоимость позиции через 14 дней. При текущей цене базового актива 145000, ожидаем цену 150000-160000. В данной позиции определяющим является направление движения базового актива. А волатильность и временной распад несут дополнительные возможности. Если сравнить «бабочку» со спредом, то за 7 дней до экспирации ситуация будет такая:

Рис.55 При цене базового актива меньше 153000, «бабочка» имеет значительное преимущество. А так же, в случае ошибки с определением направления движения, наши убытки будут на много меньше. Анализ опционной позиции (учебная версия) Рассмотрим методику анализа опционной позиции. Такая методика не является идеальной. Но очень хорошо подходит для обучения. И так, исходная задача при продаже волатильности необходимо выбрать, что лучше продавать стрэдл или стрэнгл. Поскольку, нам придется заниматься выравниванием дельты позиции, то сначала мы сравниваем позиции по дельте.

Рис.56 Пунктиром обозначена дельта синего стрэнгла. Точками обозначена дельта зеленого стрэдла. Как видим, дельта стрэдла по модулю больше дельты стрэнгла. Это означает, что при выравнивании дельты в стрэнгле нам придется совершать сделки с фьючерсами через более короткие промежутки. А следовательно более чаще. И убытки от выравнивания дельты будут больше. Кроме того, в данном случае (пример специально подобран) область без убытка в стрэдле заметно больше. Вспомним, что есть гамма, которая показывает скорость изменения дельты. Сравним позиции по гамме.

Рис.57 Пунктиром обозначена гамма синего стрэнгла. Точками обозначена гамма зеленого стрэдла.Гамма стрэдла по модулю больше гаммы стрэнгла, что вполне предсказуемо по первому рисунку, где дельта стрэдла изменяется быстрее, чем дельта стрэнгла. Но в данном случае мы можем оценить эту разницу количественно. Гамма стрэдла примерно на 22% больше по центру позиции. Следующее, что для нас важно, это временной распад позиции (тета)

Рис.58 Пунктиром обозначена тета синего стрэнгла. Точками обозначена тета зеленого стрэдла. В нашем случае тета стрэдла по центру примерно на 15% больше. Еще нас интересует, как изменяется позиция от изменения волатильности. Мы, все таки продаем волатильноть и хотим на этом заработать. Смотрим позицию по веге.

Рис.59 Пунктиром обозначена вега синего стрэнгла. Точками обозначена вега зеленого стрэдла. Вега нам показывает изменение стоимости при увеличении волатильности на 1%. То есть, стрэдл теряет 445. Стрэнгл теряет 390. Но мы ожидаем снижение волатильности, поэтому при снижении волатильности на 1% стрэдл зарабатывает 445, стрэнгл зарабатывает 390. 14% в пользу стрэдла. На этом наши мучения не закончились. Нам нужно оценить характеристики в будущем. Для этого увеличиваем дату на графике опционного аналитика на месяц и смотрим что получилось:

По дельте ситуация аналогичная.

Рис.60 По гамме: Гамма стрэдла примерно на 54% больше по центру позиции!

Рис.61

Тета стрэдла по центру примерно на 41% больше.

Рис.62 Вега стрэдла по центру примерно на 52% больше.

Рис.63

Запишем данные в виде таблицы относительно пользы для стрэдла Скорость изменения дельты (гамма) -22% -54% Временной распад (тета) +15% +41% При изменении волатильности (вега) +14% +52% Что мы можем сказать по поводу полученных данных? Какую стратегию нам выбрать для продажи волатильности? Наш выбор будет зависеть от наших ожиданий от рынка. Если мы поймали пик волатильности на рынке и ожидаем падение волатильности на 5-7% в ближайшие дни, то нам надо продавать стрэдл (заработать на веге и минимально потерять на выравнивании дельты). Если мы на спокойном рынке ожидаем медленного падения волатильности на 1-3%, то нам лучше продать стрэнгл, чтобы минимизировать потери от выравнивания дельты в долгосрочной позиции. Данный пример является очень грубой оценкой. Его задача, показать, каким образом можно применять «греки» (зачем они, вообще существуют).   Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|