|

|

Капитал предприятия, его формирование и функционирование ⇐ ПредыдущаяСтр 2 из 2

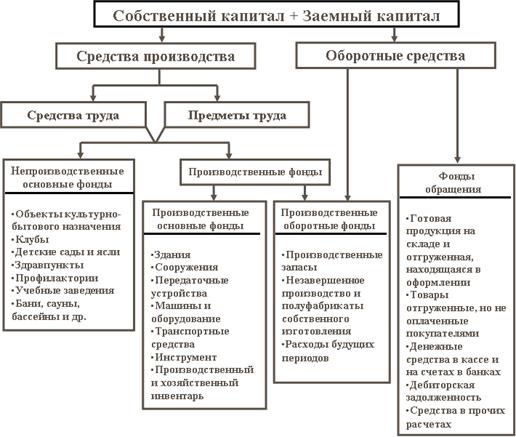

Для функционирования предприятия необходимо его обеспечение определенными ресурсами, позволяющими производить продукцию, выполнять определенные работы и оказывать услуги в целях получения дохода (оборудование, здания, транспортные средства, сырье и материалы, рабочая сила и проч.). Предприятие должно осуществлять денежные вложения на приобретение ресурсов, необходимых для выпуска продукции (работ, услуг). Эти денежные вложения называют капиталом (иногда авансированным капиталом), и они имеют важную особенность – в ходе своего производительного использования они увеличивают первоначальную стоимость средств, вложенных на приобретение ресурсов, другими словами, создают прибавочную стоимость. Весь капитал предприятия складывается из собственных средств и заемных. Состав капитала предприятия приведен на рис.4.

Основную часть собственных средств предприятия составляет его уставный капитал. Уставным капиталом он называется потому, что его размер фиксируется в уставе предприятия, который подлежит регистрации в установленном порядке. Уставный капитал — сумма средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. В зависимости от организационно-правовой формы предприятия его уставный (складочный) капитал формируется за счет различных источников (табл.2)

Во что вкладывает предприятие свой капитал, дает представление схема на рис.5. В общем случае по сферам обслуживания деятельности предприятия его капитал разделяется на две части. Первая, большая часть обслуживает производственный процесс получения продукции и приобретает вещественную форму в виде средств производства. Средства производства — это совокупность всех материальных элементов, участвующих в процессе производства продукции. Они делятся на средства труда и предметы труда. Средства производства, выраженные в стоимостной форме, составляют производственные фонды, которые подразделяются на основные и оборотные. Средства труда составляют вещественное содержание основных производственных фондов, а предметы труда — оборотных производственных фондов. Вторая часть капитала обслуживает сферу сбыта произведенной продукции и составляет фонды обращения. Фонды обращения имеют частично вещественную форму, например, готовая продукция на складе предприятия, частично – денежную форму.

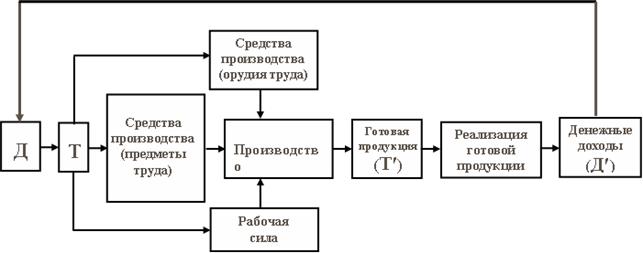

Рис.5. Схема функционирования капитала предприятия

В ходе деятельности предприятия его капитал движется и последовательно меняет денежную форму на вещественную и наоборот, то-есть совершает оборот, как это показано на рис.6. Каждый оборот капитала приводит, выражаясь языком экономической теории, к образованию прибавочной стоимости. Часть этой прибавочной стоимости становится прибылью предприятия, что и обуславливает его интерес к ускорению движения капитала.

Несмотря на то, что капитал находится в непрерывном движении, возникает необходимость оценки его состояния в некоторый фиксированный момент времени. Такая оценка дается балансом предприятия, упрощенная схема которого приведена в табл.3. Левую часть баланса называют активом, в этой части капитал предприятия представлен в производительной форме, то-есть описываются направления его использования. Правую часть баланса называют пассивом, эта часть дает представление об источниках средств, из которых сформирован капитал предприятия. Таблица 3.

ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|