|

|

Основи теорії бухгалтерського облікуСтр 1 из 9Следующая ⇒ Основи теорії бухгалтерського обліку ТЕМА 1. ПРЕДМЕТ І МЕТОД БУХГАЛТЕРСЬКОГО ОБЛІКУ Предмет бухгалтерського обліку, його об’єкти Бухгалтерський облік, як і кожна наукова дисципліна, вимагає чіткого визначення предмета вивчення. Це необхідно для встановлення місця та ролі бухгалтерського обліку в системі управління. Незважаючи на те, що бухгалтерський облік має загальнодержавне значення, об’єктом його застосування є відокремлена господарська одиниця — підприємство. Кожне підприємство має матеріальні складові своєї діяльності, тобто засоби господарства. До засобів господарства відносяться: · засоби виробництва — майно, що одномоментно або багаторазово використовується у процесі виробництва; · засоби у сфері обігу — готова продукція або товари, готівкові кошти та їх еквіваленти, кошти у розрахунках; · засоби невиробничої сфери — об’єкти науки, культури, охорони здоров’я тощо. Кожен із видів господарських засобів має свої складові, які детально будуть розглянуті у наступному розділі. Усі засоби господарства мають свої джерела утворення, які можна об’єднати у дві великі групи: · власні кошти, · позикові кошти. У процесі діяльності підприємства відбуваються постійні зміни у складі господарських засобів: придбання нових засобів, використання їх для виготовлення продукції, випуск готової продукції, її реалізація. Ці зміни називаються господарськими процесами. Підприємства повинні забезпечити облік і засобів господарства, і господарських процесів. Таким чином, предмет бухгалтерського обліку складають господарські засоби і їх використання у ході господарських процесів. Об’єкти бухгалтерського обліку дуже різноманітні. Їх можна об’єднати в групи: · засоби господарства, · джерела їхнього утворення, · господарські процеси. 1.3. Класифікація господарських засобів Засоби господарства групуються: · за напрямками використання і видами; · за джерелами утворення (фінансування). За напрямками використання вони поділяються на такі, що використовуються в сфері виробництва, у сфері обігу та у невиробничій сфері. У свою чергу господарські засоби кожного напрямку класифікуються в залежності від своєї функціональної ролі. Так, засоби виробництва поділяються на засоби праці та предмети праці. Ознакою засобів праці виступають такі функції: · багаторазове використання їх людиною для виготовлення продукції (виконання робіт, надання послуг); · створення умов, без яких неможливий процес виробництва. Засоби праці завдяки цим ознакам вважаються основними засобами господарства. За видами засоби праці можна поділити на такі групи: · будівлі та споруди; · машини та устаткування; · інструменти; · транспортні засоби; · обчислювальна техніка; · господарський інвентар. На відміну від засобів праці ознакою предметів праці є їхня участь і повне використання лише в одному виробничому циклі. За видами предмети праці поділяють на такі групи: · сировина та основні матеріали; · допоміжні матеріали; · паливо; · запасні частини; · напівфабрикати; · тара і тарні матеріали; · незавершене виробництво. Засоби у сфері обігу поділяються на: · предмети обігу (готова продукція, товари відвантажені та ін.), · грошові кошти та їх еквіваленти (каса, поточний рахунок тощо), · кошти в розрахунках (дебіторська заборгованість, векселі отримані і т. ін.) · засоби, що обслуговують обіг (торговельно-складські будівлі, устаткування та інвентар). Засоби невиробничої сфери включають будівлі, устаткування та інвентар культурного-побутового призначення та охорони здоров’я. За джерелами утворення засоби господарства поділяються на власний капітал та зобов’язання. Власний капітал включає статутний капітал, резерви, додатковий вкладений капітал, нерозподілений прибуток тощо. Зобов’язання складаються з кредитів, кредиторської заборгованості, зокрема перед постачальниками, та зобов’язань перед бюджетом, з оплати праці, страхування тощо. Метод бухгалтерського обліку Метод бухгалтерського обліку — це система прийомів, що забезпечують отримання, обробку та надання облікової інформації. Основними прийомами бухгалтерського обліку є: · документація, · інвентаризація, · оцінка, · калькуляція, · система рахунків, · подвійний запис, · баланс. Всі елементи тісно пов’язані між собою. Документація — спосіб первинної реєстрації об’єктів обліку. Документ — єдине обґрунтування відображення в обліку. Інвентаризація — співставлення даних бухгалтерського обліку з фактичною наявністю об’єктів обліку для виявлення відхилень, виправлення помилок та контролю за збереженням цінностей. Оцінка — відображення у грошовій формі об’єктів обліку для їх узагальнення. Калькуляція — грошова оцінка об’єктів, вартість яких може бути визначена тільки після відображення всіх витрат. Система рахунків — це спосіб групування господарських засобів та їх джерел за економічно однорідними ознаками та поточний облік їх змін у кількісному і вартісному параметрах. Для групування господарських засобів використовують активні рахунки, для обліку джерел — пасивні. Подвійний запис — процес відображення господарських операцій та викликаних ними змін одночасно на двох рахунках бухгалтерського обліку в одній і тій самій сумі. Баланс — метод групування й відображення в грошовій оцінці на певну дату господарських засобів та їхніх джерел, при якому сума господарських засобів дорівнює сумі їхніх джерел. ТЕМА 2. БУХГАЛТЕРСЬКИЙ БАЛАНС Узагальнення даних поточного обліку Інформацію поточного синтетичного і аналітичного обліку періодично узагальнюють по підприємству в цілому. Роблять це за допомогою оборотних відомостей. Узагальнення даних обліку починається з підрахунку оборотів та залишків з дебетом і кредитом з наступним обчисленням кінцевих сальдо синтетичних та аналітичних рахунків. Оборотні відомості є способом періодичного узагальнення даних поточного бухгалтерського обліку, засобом перевірки записів в обліку, а також засобом перевірки правильності складання балансу. Розрізняють два види оборотних відомостей: — за синтетичними рахунками; — за аналітичними рахунками. Розглянемо порядок складання оборотної відомості за синтетичними рахунками на прикладі тих рахунків, що були наведені вище (таблиця 3.2.1, рис. 3.2.1). Таблиця 3.4.1 План рахунків бухгалтерського обліку Оскільки бухгалтерський рахунок є основною одиницею зберігання інформації в бухгалтерському обліку, то для групування цієї інформації використовується система рахунків бухгалтерського обліку. Ця система є єдиною для всіх підприємств і організацій, крім банків та бюджетних організацій, і називається «План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій». Інструкцією про застосування Плану рахунків визначено: «План рахунків є переліком рахунків і схем реєстрації та групування на них фактів фінансово-господарської діяльності (кореспонденція рахунків) у бухгалтерському обліку». Головною метою його є забезпечення інформацію для контролю та прийняття управлінських рішень, складання фінансової звітності. Структура Плану рахунків узгоджена зі структурою Балансу і Звіту про фінансові результати (табл. 3.6.1). Таблиця 3.6.1 Узгодженість плану рахунків

Залишки рахунків класів 1—3 відображаються у розділах активу, класів 4—6 — у розділах пасиву балансу. За даними рахунків класів 7—9 без додаткових вибірок може бути складений Звіт про фінансові результати. Рахунки класу 0 надають інформацію, розкриття якої передбачено у примітках до фінансових звітів. Крім того, аналітичний облік у межах рахунків запасів, витрат і доходів дасть можливість здійснювати калькуляцію собівартості продукції (товарів), контроль витрат і визначати результати діяльності за центрами відповідальності. Отже, кожен клас рахунків має конкретне призначення та тісно пов’язаний з інформаційними потребами зовнішніх і внутрішніх користувачів. Кожен клас рахунків поділяється на синтетичні рахунки (рахунки першого порядку), а вони, в свою чергу, — на субрахунки (рахунки другого порядку). Кожен рахунок має назву і код. Синтетичні рахунки мають двозначний код: перша цифра показує номер класу рахунків, друга порядковий номер у класі, починаючи з 0 до 9. Субрахунки мають тризначний код, в якому перші дві цифри збігаються з цифрами відповідного синтетичного рахунка, а третя показує порядковий номер субрахунка, починаючи з 1 до 9. Кожне підприємство також може відкривати необхідну кількість аналітичних рахунків, зберігаючи при цьому перші три цифри кодів згідно з Планом рахунків. Отже, План рахунків бухгалтерського обліку є систематизованим переліком рахунків, який забезпечує єдність накопичення та групування облікової інформації для складання звітності та зрозумілості її всіма зовнішніми та внутрішніми користувачами. ТЕМА 4. ДОКУМЕНТАЦІЯ ТА ІНВЕНТАРИЗАЦІЯ 4.1. Документація як спосіб первинного Бухгалтерський облік здійснює суцільне й безперервне спостереження за господарськими процесами і відображає його в документах, які складають на кожну господарську операцію. Будь-яка господарська діяльність відображається в бухгалтерському обліку способом суцільного і безперервного документування всіх господарських операцій, які здійснюють на підприємстві. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» № 996–ХІV, затверджений 16.07.99 р. та «Положення про документальне забезпечення записів у бухгалтерському обліку», затверджене наказом МФУ № 88 від 24 травня 1995 р. визначають порядок створення, прийняття і відображення у бухгалтерському обліку та вимоги щодо складання документів. Відображення об’єктів обліку у первинних бухгалтерських документах називається документацією. Документ — це безперечне письмове свідчення про здійснення господарської операції або письмове розпорядження на право її здійснення. Термін «документ» походить від латинського documentum і буквально означає свідоцтво, доказ. У теорії і практиці під документом розуміють матеріальний носій, на якому зафіксована інформація за допомогою різних засобів і способів. Бухгалтерський документ — це документ певної форми і змісту, що містить інформацію про господарську операцію та юридично підтверджує факт її здійснення або розпорядження на право її проведення. Первинний документ — це документ, який складено безпосередньо в процесі ведення господарської операції або відразу після її завершення. Дані первинних бухгалтерських документів є основою первинної облікової інформації, а первинна документація — першим етапом облікового процесу. Зведений обліковий документ — це документ, складений на підставі декількох первинних документів для використання їх для контролю та впорядкування оброблення даних. Первинні та зведені облікові документи можуть бути складені на паперових або машинних носіях і повинні мати такі обов’язкові реквізити: ¾ назву документа (форми); ¾ дату і місце складання; ¾ назву підприємства, від імені якого складено документ; ¾ зміст та обсяг господарської операції, одиницю виміру господарської операції; ¾ посади осіб, відповідальних за здійснення господарської операції та правильність її оформлення; ¾ особисті підписи або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції. Залежно від характеру операцій і технології опрацювання облікової інформації до первинних документів можуть бути внесені й інші додаткові реквізити: ідентифікаційний код підприємства; номер документа; підстава для здійснення операцій; дані про документ, що засвідчує особу одержувача, тощо. Документи складаються на бланках типових форм, затверджених Державним комітетом статистики України, а також на бланках спеціалізованих форм, затверджених міністерствами та відомствами України, або виготовлених самостійно бланках, які повинні обов’язково містити реквізити типових або спеціалізованих форм. Нижче наведено перелік типових форм які використовують на підприємствах України для документації господарських явищ і процесів (табл. 4.1.1). Головною складовою документа є інформація. Інформація може бути недокументальною — не закріпленою, та документальною — закріпленою на відповідному носії (папері, магнітній стрічці, дискеті, лазерному диску тощо), який призначений для її зберігання та передавання в просторі та часі. Матеріальний об’єкт, спеціально призначений для запису, зберігання та передачі інформації, називають матеріальним носієм або носієм інформації. Таблиця 4.1.1 Перелік типових форм, що їх використовують

Продовження табл. 4.1.1

Закінчення табл. 4.1.1

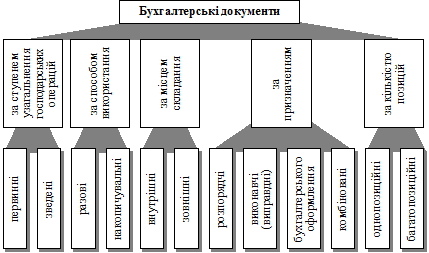

Класифікація документів Бухгалтерські документи, що використовуються для оформлення господарських операцій, на практиці класифікують за різними ознаками: за ступенем узагальнення господарських операцій; за способом використання; за місцем складання; за призначенням; за характером задокументованих операцій; за кількістю позицій (записів); за технікою складання та опрацювання (рис. 4.2.1).

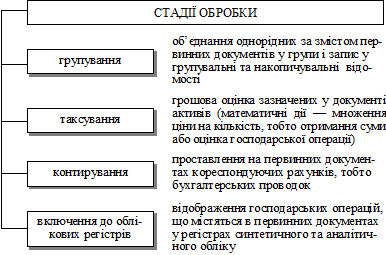

Рис. 4.2.1. Класифікація бухгалтерських документів За ступенем узагальнення господарських операцій документи поділяються на первинні і зведені. Первинні документи складають в момент здійснення господарської операції або відразу після її здійснення. Прикладом первинних документів є прибуткові й видаткові касові ордери, накладні, приймальні квитанції, вимоги, наряди тощо. Зведені документи складають на підставі первинних документів, вони узагальнюють господарські операції, які вже зафіксовані в первинних документах. Прикладом зведених документів є звіти касира, звіти про рух виробничих запасів, авансові звіти та ін. Застосування в обліку зведених документів значно зменшує обсяг облікових записів на синтетичних та аналітичних рахунках. За способом використання документи поділяють на разові та накопичувальні. Разові документи використовують для оформлення кожної господарської операції в момент її здійснення (вимоги, накладні, акти, чеки, касові ордери, приймальні квитанції тощо). Накопичувальні документи використовуються для відображення протягом тижня, декади, місяця однорідних господарських операцій відповідно до їх здійснення (лімітно-забірні картки, особисті картки працівників, бригадні наряди, відомості випуску готової продукції). За місцем складання документи поділяють на внутрішні та зовнішні. Внутрішні — це такі документи, які складають на самому підприємстві (вимоги, прибуткові ордери, звіти матеріально відповідальних осіб та ін.). Зовнішні — це такі документи, які надходять від інших підприємств і організацій (рахунки-фактури, платіжні вимоги, платіжні доручення тощо). За призначенням бухгалтерські документи поділяються на розпорядчі, виконавчі (виправдні), бухгалтерського оформлення і комбіновані. До розпорядчих відносять документи, які містять розпорядження на здійснення певної господарської операції. До них належать накази, письмові розпорядження, доручення, чеки на одержання грошових коштів у банку тощо. Розпорядчі документи не підтверджують факту здійснення операцій, тому не можуть бути підставою для облікових записів. Виконавчими (виправдними) називають документи, які підтверджують факт здійснення господарської операції. Наприклад, виписки банку з поточного рахунка, прибутковий ордер, акти, квитанції, авансові звіти та ін. Документи бухгалтерського оформлення складаються працівниками бухгалтерії на підставі виконавчих та розпорядчих документів для підготовки облікових записів. До них належать бухгалтерські довідки, групувальні та розробні таблиці, відомості нарахування амортизації, розподілу загальновиробничих витрат, звітні калькуляції тощо. На практиці документи часто поєднують у собі ознаки всіх перелічених вище документів (розпорядчих, виконавчих і бухгалтерського оформлення), тому їх називають комбінованими. Прикладом комбінованих документів є прибуткові та видаткові касові ордери, акти на заміну матеріалів, лімітно-забірні картки, наряди на виконання робіт та ін. Суттєве значення має побудова первинних документів за кількістю позицій, тобто кількістю рядків. За цією ознакою документи поділяються на однорядкові (однопозиційні) та багаторядкові (багатопозиційні). За способом складання документи поділяються на документи, що складаються вручну, і документи, що складаються за допомогою ЕОМ. 4.3. Порядок прийняття, перевірки Після того як документи складено на місцях або прийнято від сторонніх організацій, вони потрапляють до бухгалтерії у порядку й строки, встановлені керівником підприємства. Документи, що надійшли до бухгалтерії, підлягають арифметичній перевірці, формальній та юридичній і за суттю, тобто з погляду законності й доцільності господарської операції. При цьому забороняється приймати до виконання та оформлення первинні документи за операціями, які суперечать законодавству і встановленому порядку приймання, зберігання та використання активів і зобов’язань. Такі документи передаються безпосередньо головному бухгалтеру для прийняття відповідних рішень. Первинні документи можуть бути прийняті до обліку в тому разі, якщо вони складені за формою та підписані особою, на це уповноваженою. Прийняті документи підлягають перевірці перед рознесенням їхніх даних на рахунки бухгалтерського обліку. Залежно від мети контролю первинних документів використовуються різні методичні прийоми їхньої перевірки: формальна, арифметична, експертна, логічна, економічна, нормативно-правова та інші. Після перевірки документи підлягають подальшому опрацюванню, тобто вони повинні пройти всі стадії обробки (рис. 4.3.1).

Рис. 4.3.1. Стадії бухгалтерської обробки документів Групування документів полягає в об’єднанні однорідних за змістом первинних документів у групи і запису в групувальні відомості для визначення загального підсумку за кожною групою. Таксування документів являє собою математичні дії — множення ціни на кількість, тобто отримання суми або оцінка господарської операції у грошовому вимірнику. Контирування документів полягає в зазначенні кореспондуючих рахунків на первинних документах, тобто у проставлені на них бухгалтерської проводки. Оформлені бухгалтерськими проводками документи використовуються для відображення господарських операцій в регістрах синтетичного та аналітичного обліку. Основи теорії бухгалтерського обліку ТЕМА 1. ПРЕДМЕТ І МЕТОД БУХГАЛТЕРСЬКОГО ОБЛІКУ   Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|