|

|

Класифікація рахунків бухгалтерського облікуКласифікація рахунків бухгалтерського обліку, а іншими словами, групування їх за певними ознаками, допомагає процесу вивчення системи рахунків та застосуванню її на практиці. Усі рахунки класифікують за об’єктами відображення (активні, пасивні, активно-пасивні), рівнем узагальнення даних про господарську діяльність (синтетичні рахунки, субрахунки, аналітичні рахунки), за економічним змістом, призначенням та структурою. Класифікація рахунків за економічним змістом дає можливість встановити, які рахунки слід застосовувати для обліку певного об’єкта, тобто ця класифікація дозволяє визначити систему рахунків, які необхідно використовувати на підприємствах тієї чи іншої галузі. Вона будується відповідно до класифікації об’єктів бухгалтерського обліку. За економічним змістом рахунки поділяють на три основні групи і одну доповнюючу (рис. 3.5.1): — рахунки господарських засобів; — рахунки господарських процесів; — рахунки джерел формування засобів; — рахунки обліку операцій, які не відображені в балансі (позабалансові рахунки).

Рис. 3.5.1. Класифікація рахунків бухгалтерського обліку Класифікація рахунків за економічним змістом дає змогу згрупувати рахунки залежно від того, що саме на них обліковується. За структурою і призначенням рахунки поділяються на основні, регулюючі, операційні, фінансово-результативні та позабалансові. Таке групування дозволяє визначити порядок обліку господарських операцій на рахунках, забезпечує можливість більш раціонального уявлення про показники діяльності підприємства. Основні рахунки у бухгалтерському обліку застосовуються перш за все для контролю за наявністю господарських засобів та джерел їх утворення, а також за їхніми змінами. Об’єкти, які обліковуються на цих рахунках, є основою господарської діяльності, дають повне уявлення про майновий стан підприємства, тому вони і називаються основними. До основних рахунків відносяться: — інвентарні; — рахунки капіталу; — рахунки розрахунків. Інвентарні рахунки застосовують для обліку наявності та руху матеріальних цінностей і коштів. Головне їх призначення — контроль за наявністю господарських засобів підприємства. Рахунки цієї групи умовно поділяють на матеріальні та рахунки коштів. Матеріальні рахунки призначені для обліку наявності та руху основних засобів, товарно-матеріальних цінностей і контролю за їх збереженням. По відношенню до балансу вони є активними (рахунки № 10, 11, 20, 22, 26, 28). Рахунки коштів призначені для обліку грошових коштів. Вони також є активними (рахунки № 30, 31, 33). Рахунки капіталу використовуються для обліку джерел утворення власних засобів. Вони є пасивними (рахунки № 40, 41, 42, 43). Рахунки розрахунків призначені для відображення дебіторської та кредиторської заборгованості. Рахунки, на яких обліковується дебіторська заборгованість, є активними (рахунки 36, 37). Рахунки, на яких обліковується кредиторська заборгованість, є пасивними (рахунки № 66, 50, 55, 51, 52, 53, 54, 68). Окремі рахунки цієї групи є активно-пасивними (рахунки № 327, 64, 65, 377), на них одночасно обліковується дебіторська і кредиторська заборгованість. Ці рахунки можуть мати два залишки за дебетом (дебіторська заборгованість) і за кредитом (кредиторська заборгованість). Регулюючі рахунки призначені для уточнення оцінки господарських засобів і визначення реального розміру джерел утворення засобів. Дані рахунки поділяються на: — контрарні; — доповнюючі; — контрарно-доповнюючі. Контрарні регулюючі рахунки призначаються для зменшення оцінки засобів і джерел їх утворення. За будовою ці рахунки протилежні до рахунків, які вони зменшують. Так, якщо зменшується оцінка засобів, то самі вони є контрактивними, пасивними (рахунки № 131, 132, 133), якщо зменшується величина джерел утворення засобів, то контрарні рахунки відносяться до контрпасивних і є активними. Доповнюючі регулюючі рахунки збільшують оцінку засобів або джерел їх утворення. За будовою вони такі ж, як і рахунки, які вони доповнюють. Використовуються вони в аналітичному обліку. Наприклад, до суми транспортно-заготівельних витрат додається вартість придбаних матеріалів або сировини, таким чином визначається фактична собівартість матеріальних цінностей. Контрарно-доповнюючі рахунки поєднують в собі ознаки двох попередніх. Їх застосовують, як правило, в аналітичному обліку, зокрема в обліку готової продукції чи матеріалів. Якщо аналітичний облік окремих видів готової продукції проводять за плановою собівартістю, окремо ведуть облік відхилень фактичної собівартості від планової. При цьому для того, щоб визначити фактичну собівартість готової продукції, треба суму відхилень додати або відняти від планової собівартості залежно від наявності перевитрат або економії засобів. Операційні рахунки призначені для відображення в обліку окремих господарських операцій і процесів, а саме для обліку витрат, доходів і результатів діяльності підприємства. Вони поділяються на: — розподільчі; — калькуляційні; — порівняльні; — транзитні. Розподільчі рахунки в свою чергу поділяються на збірно-розподільчі та бюджетно-розподільчі. Збірно-розподільчі призначені для збору і розподілу витрат між об’єктами в одному звітному періоді. Ці рахунки є активними і закриваються наприкінці звітного періоду і, таким чином, вони не мають сальдо (рахунки № 91, 92, 93, 94, 70, 71). Бюджетно-розподільчі рахунки призначені для відображення витрат і їх розподілу між окремими звітними періодами. Це активні рахунки (рахунок № 39) і пасивні (рахунки № 47, 69). За дебетом рахунка 39 «Витрати майбутніх періодів» відображуються витрати, здійснені в даному періоді, але фактично вони відносяться до майбутнього періоду. За кредитом рахунка 39 витрати поступово списуються за настанням відповідного періоду. Даний рахунок може мати дебетове сальдо, яке означає нерозподілену суму витрат і відображується в ІІ розділі активу балансу. Калькуляційні рахунки призначаються для обліку витрат і визначення собівартості продукції, робіт і послуг. За будовою вони є активними (рахунки № 23, 24, 25, 90). Порівняльні рахунки призначені для відображення окремих господарських операцій і процесів та результатів за ними. Ці рахунки є активно-пасивними. Результат від певної операції чи процесу визначається шляхом порівняння записів за звітний період за дебетом і кредитом цих рахунків. І на суму цього результату даний рахунок закривається (рахунок № 79 «Фінансові результати»). Транзитні рахунки використовуються тоді, коли є необхідність акумулювати певні однорідні активи з метою їх подальшого розподілення для забезпечення контролю і управління цими активами. До цих рахунків відносяться рахунки восьмого класу, на яких відображуються елементи витрат (рахунки № 80, 81, 82, 83, 84, 85). За цими рахунками немає початкового і кінцевого сальдо і вони в кінці звітного періоду закриваються. Фінансово-результативні рахунки використовуються для відображення фінансових результатів діяльності підприємства за певний період (рахунок № 44). Ці рахунки активно-пасивні, оскільки результат може бути позитивним (прибуток) і негативним (збиток). Усі ці групи рахунків (основні, регулюючі, операційні та фінансово-результативні) обліковують балансові об’єкти і мають назву балансові рахунки. Позабалансові рахунки призначені для обліку об’єктів, які не є власністю підприємства, але перебувають у його користуванні. Для цих рахунків притаманна проста форма запису, тобто на них відсутній подвійний запис, і вони не кореспондують між собою і балансовими рахунками (рис. 3.5.2).

Рис. 3.5.2. Класифікація рахунків за призначенням і структурою План рахунків бухгалтерського обліку Оскільки бухгалтерський рахунок є основною одиницею зберігання інформації в бухгалтерському обліку, то для групування цієї інформації використовується система рахунків бухгалтерського обліку. Ця система є єдиною для всіх підприємств і організацій, крім банків та бюджетних організацій, і називається «План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій». Інструкцією про застосування Плану рахунків визначено: «План рахунків є переліком рахунків і схем реєстрації та групування на них фактів фінансово-господарської діяльності (кореспонденція рахунків) у бухгалтерському обліку». Головною метою його є забезпечення інформацію для контролю та прийняття управлінських рішень, складання фінансової звітності. Структура Плану рахунків узгоджена зі структурою Балансу і Звіту про фінансові результати (табл. 3.6.1). Таблиця 3.6.1 Узгодженість плану рахунків

Залишки рахунків класів 1—3 відображаються у розділах активу, класів 4—6 — у розділах пасиву балансу. За даними рахунків класів 7—9 без додаткових вибірок може бути складений Звіт про фінансові результати. Рахунки класу 0 надають інформацію, розкриття якої передбачено у примітках до фінансових звітів. Крім того, аналітичний облік у межах рахунків запасів, витрат і доходів дасть можливість здійснювати калькуляцію собівартості продукції (товарів), контроль витрат і визначати результати діяльності за центрами відповідальності. Отже, кожен клас рахунків має конкретне призначення та тісно пов’язаний з інформаційними потребами зовнішніх і внутрішніх користувачів. Кожен клас рахунків поділяється на синтетичні рахунки (рахунки першого порядку), а вони, в свою чергу, — на субрахунки (рахунки другого порядку). Кожен рахунок має назву і код. Синтетичні рахунки мають двозначний код: перша цифра показує номер класу рахунків, друга порядковий номер у класі, починаючи з 0 до 9. Субрахунки мають тризначний код, в якому перші дві цифри збігаються з цифрами відповідного синтетичного рахунка, а третя показує порядковий номер субрахунка, починаючи з 1 до 9. Кожне підприємство також може відкривати необхідну кількість аналітичних рахунків, зберігаючи при цьому перші три цифри кодів згідно з Планом рахунків. Отже, План рахунків бухгалтерського обліку є систематизованим переліком рахунків, який забезпечує єдність накопичення та групування облікової інформації для складання звітності та зрозумілості її всіма зовнішніми та внутрішніми користувачами. ТЕМА 4. ДОКУМЕНТАЦІЯ ТА ІНВЕНТАРИЗАЦІЯ 4.1. Документація як спосіб первинного Бухгалтерський облік здійснює суцільне й безперервне спостереження за господарськими процесами і відображає його в документах, які складають на кожну господарську операцію. Будь-яка господарська діяльність відображається в бухгалтерському обліку способом суцільного і безперервного документування всіх господарських операцій, які здійснюють на підприємстві. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» № 996–ХІV, затверджений 16.07.99 р. та «Положення про документальне забезпечення записів у бухгалтерському обліку», затверджене наказом МФУ № 88 від 24 травня 1995 р. визначають порядок створення, прийняття і відображення у бухгалтерському обліку та вимоги щодо складання документів. Відображення об’єктів обліку у первинних бухгалтерських документах називається документацією. Документ — це безперечне письмове свідчення про здійснення господарської операції або письмове розпорядження на право її здійснення. Термін «документ» походить від латинського documentum і буквально означає свідоцтво, доказ. У теорії і практиці під документом розуміють матеріальний носій, на якому зафіксована інформація за допомогою різних засобів і способів. Бухгалтерський документ — це документ певної форми і змісту, що містить інформацію про господарську операцію та юридично підтверджує факт її здійснення або розпорядження на право її проведення. Первинний документ — це документ, який складено безпосередньо в процесі ведення господарської операції або відразу після її завершення. Дані первинних бухгалтерських документів є основою первинної облікової інформації, а первинна документація — першим етапом облікового процесу. Зведений обліковий документ — це документ, складений на підставі декількох первинних документів для використання їх для контролю та впорядкування оброблення даних. Первинні та зведені облікові документи можуть бути складені на паперових або машинних носіях і повинні мати такі обов’язкові реквізити: ¾ назву документа (форми); ¾ дату і місце складання; ¾ назву підприємства, від імені якого складено документ; ¾ зміст та обсяг господарської операції, одиницю виміру господарської операції; ¾ посади осіб, відповідальних за здійснення господарської операції та правильність її оформлення; ¾ особисті підписи або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції. Залежно від характеру операцій і технології опрацювання облікової інформації до первинних документів можуть бути внесені й інші додаткові реквізити: ідентифікаційний код підприємства; номер документа; підстава для здійснення операцій; дані про документ, що засвідчує особу одержувача, тощо. Документи складаються на бланках типових форм, затверджених Державним комітетом статистики України, а також на бланках спеціалізованих форм, затверджених міністерствами та відомствами України, або виготовлених самостійно бланках, які повинні обов’язково містити реквізити типових або спеціалізованих форм. Нижче наведено перелік типових форм які використовують на підприємствах України для документації господарських явищ і процесів (табл. 4.1.1). Головною складовою документа є інформація. Інформація може бути недокументальною — не закріпленою, та документальною — закріпленою на відповідному носії (папері, магнітній стрічці, дискеті, лазерному диску тощо), який призначений для її зберігання та передавання в просторі та часі. Матеріальний об’єкт, спеціально призначений для запису, зберігання та передачі інформації, називають матеріальним носієм або носієм інформації. Таблиця 4.1.1 Перелік типових форм, що їх використовують

Продовження табл. 4.1.1

Закінчення табл. 4.1.1

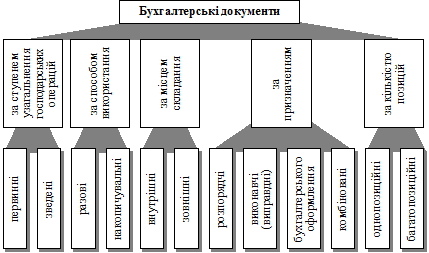

Класифікація документів Бухгалтерські документи, що використовуються для оформлення господарських операцій, на практиці класифікують за різними ознаками: за ступенем узагальнення господарських операцій; за способом використання; за місцем складання; за призначенням; за характером задокументованих операцій; за кількістю позицій (записів); за технікою складання та опрацювання (рис. 4.2.1).

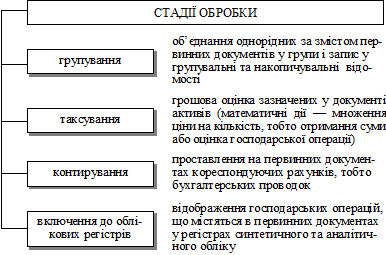

Рис. 4.2.1. Класифікація бухгалтерських документів За ступенем узагальнення господарських операцій документи поділяються на первинні і зведені. Первинні документи складають в момент здійснення господарської операції або відразу після її здійснення. Прикладом первинних документів є прибуткові й видаткові касові ордери, накладні, приймальні квитанції, вимоги, наряди тощо. Зведені документи складають на підставі первинних документів, вони узагальнюють господарські операції, які вже зафіксовані в первинних документах. Прикладом зведених документів є звіти касира, звіти про рух виробничих запасів, авансові звіти та ін. Застосування в обліку зведених документів значно зменшує обсяг облікових записів на синтетичних та аналітичних рахунках. За способом використання документи поділяють на разові та накопичувальні. Разові документи використовують для оформлення кожної господарської операції в момент її здійснення (вимоги, накладні, акти, чеки, касові ордери, приймальні квитанції тощо). Накопичувальні документи використовуються для відображення протягом тижня, декади, місяця однорідних господарських операцій відповідно до їх здійснення (лімітно-забірні картки, особисті картки працівників, бригадні наряди, відомості випуску готової продукції). За місцем складання документи поділяють на внутрішні та зовнішні. Внутрішні — це такі документи, які складають на самому підприємстві (вимоги, прибуткові ордери, звіти матеріально відповідальних осіб та ін.). Зовнішні — це такі документи, які надходять від інших підприємств і організацій (рахунки-фактури, платіжні вимоги, платіжні доручення тощо). За призначенням бухгалтерські документи поділяються на розпорядчі, виконавчі (виправдні), бухгалтерського оформлення і комбіновані. До розпорядчих відносять документи, які містять розпорядження на здійснення певної господарської операції. До них належать накази, письмові розпорядження, доручення, чеки на одержання грошових коштів у банку тощо. Розпорядчі документи не підтверджують факту здійснення операцій, тому не можуть бути підставою для облікових записів. Виконавчими (виправдними) називають документи, які підтверджують факт здійснення господарської операції. Наприклад, виписки банку з поточного рахунка, прибутковий ордер, акти, квитанції, авансові звіти та ін. Документи бухгалтерського оформлення складаються працівниками бухгалтерії на підставі виконавчих та розпорядчих документів для підготовки облікових записів. До них належать бухгалтерські довідки, групувальні та розробні таблиці, відомості нарахування амортизації, розподілу загальновиробничих витрат, звітні калькуляції тощо. На практиці документи часто поєднують у собі ознаки всіх перелічених вище документів (розпорядчих, виконавчих і бухгалтерського оформлення), тому їх називають комбінованими. Прикладом комбінованих документів є прибуткові та видаткові касові ордери, акти на заміну матеріалів, лімітно-забірні картки, наряди на виконання робіт та ін. Суттєве значення має побудова первинних документів за кількістю позицій, тобто кількістю рядків. За цією ознакою документи поділяються на однорядкові (однопозиційні) та багаторядкові (багатопозиційні). За способом складання документи поділяються на документи, що складаються вручну, і документи, що складаються за допомогою ЕОМ. 4.3. Порядок прийняття, перевірки Після того як документи складено на місцях або прийнято від сторонніх організацій, вони потрапляють до бухгалтерії у порядку й строки, встановлені керівником підприємства. Документи, що надійшли до бухгалтерії, підлягають арифметичній перевірці, формальній та юридичній і за суттю, тобто з погляду законності й доцільності господарської операції. При цьому забороняється приймати до виконання та оформлення первинні документи за операціями, які суперечать законодавству і встановленому порядку приймання, зберігання та використання активів і зобов’язань. Такі документи передаються безпосередньо головному бухгалтеру для прийняття відповідних рішень. Первинні документи можуть бути прийняті до обліку в тому разі, якщо вони складені за формою та підписані особою, на це уповноваженою. Прийняті документи підлягають перевірці перед рознесенням їхніх даних на рахунки бухгалтерського обліку. Залежно від мети контролю первинних документів використовуються різні методичні прийоми їхньої перевірки: формальна, арифметична, експертна, логічна, економічна, нормативно-правова та інші. Після перевірки документи підлягають подальшому опрацюванню, тобто вони повинні пройти всі стадії обробки (рис. 4.3.1).

Рис. 4.3.1. Стадії бухгалтерської обробки документів Групування документів полягає в об’єднанні однорідних за змістом первинних документів у групи і запису в групувальні відомості для визначення загального підсумку за кожною групою. Таксування документів являє собою математичні дії — множення ціни на кількість, тобто отримання суми або оцінка господарської операції у грошовому вимірнику. Контирування документів полягає в зазначенні кореспондуючих рахунків на первинних документах, тобто у проставлені на них бухгалтерської проводки. Оформлені бухгалтерськими проводками документи використовуються для відображення господарських операцій в регістрах синтетичного та аналітичного обліку.   ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|