|

|

Виды и источники возникновения логистических издержек.Влияние логистики на эффективность и конкурентоспособность фирмы зависит от того, как логистика «вписывается» в стратегию фирмы и как она реализуется, исходя из того, что главной функцией ЛС является обслуживание потребителей. С экономической точки зрения можно считать ее предназначением создание в логистической цепочке существенных выгод, содержащих добавленную стоимость при поддержании издержек на эффективном уровне. Поэтому общие издержки в ЛС становятся ведущим параметром оптимизации. Логистические процессы, охватывающие как материальные и информационные процессы, так и отдельные элементы финансовых процессов, приводят к возникновению определенных затрат, которые в хозяйственной практике не всегда отождествляются с затратами в строгом понимании этого термина. Однако они оказывают воздействие на общие результаты деятельности предприятия, поскольку влияют на его финансовые показатели. Можно выделить следующие группы хозяйственных решений, связанных с логистическими процессами, которые отражаются на финансовых показателях деятельности предприятия. 1. Использование рабочей силы, средств и предметов труда, а также сторонних (по отношению к предприятию) услуг, связанных с реализацией логистических процессов. 2. Платежи предприятия, включаемые в добавленную стоимость и являющиеся компонентами расходов на организацию деятельности, либо элементами распределения прибыли. К таким * налоги на недвижимость и на транспортные средства; * платежи за природопользование; * стоимость замораживания капитала (она лучше всего проявляется в процентных ставках за пользование заимствованным капиталом для финансирования активов предприятия). 3. Уменьшение активов предприятия в результате неэффективности логистических процессов: * штрафы, предъявляемые поставщиками и получателями за несоблюдение параметров логистических процессов, согласованных в договорном порядке. Например, за несвоевременные поставки, за поставку товаров ненадлежащего качества, за несвоевременное выполнение обязательств и т.п.; * убытки из-за низкого качества продукции, обусловленного несовершенством процессов товародвижения; * убытки из-за старения запасов (естественная убыль, частичная или полная потеря продукцией потребительских качеств), * уценки и переоценки запасов и т.п. 4. Упущенная прибыль, связанная с несовершенством организации логистических процессов, например, с отсутствием запасов изделий, пользующихся спросом, с предоставлением бонусов и скидок, связанных с перебоями в логистических процессах (несвоевременной поставкой, ненадлежащим качеством либо ассортиментом). Для логистических затрат характерны: * распределение по различным группам затрат, классифицируемым по традиционным аспектам (видовому и количественному); * высокая и часто возрастающая доля в совокупных расходах предприятия; * изменчивость величины в различные периоды времени; * разделение ответственности за их возникновение между множеством организационных звеньев и рабочих мест, из которых складывается организационная система; * трудоемкость мероприятий, связанных с определением их общего объема и предполагающих выполнение большого количества учетных и расчетных операций. В соответствии с практикой учета все затраты обобщают по трем целевым направлениям: * калькулирования себестоимости и оценки запасов (материальных ресурсов, незавершенного производства, готовой продукции), определения прибыли; * принятия управленческих решений, планирования и прогнозирования; * осуществления контроля и регулирования. В рамках этих направлений можно использовать различные варианты классификации затрат в зависимости от конкретных задач. Например, исходя из экономического содержания все затраты традиционно группируют по элементам и по статьям * материальных затрат; * затрат на оплату труда; * отчислений на социальные нужды; * амортизации основных средств; * прочих затрат. Каждый элемент затрат имеет соответствующую расшифровку. Например, в составе элемента затраты на оплату труда учитываются все виды заработной платы, исчисленные исходя из сдельных расценок, тарифных ставок в соответствии с принятыми на предприятии системами оплаты труда, в том числе надбавки и доплаты за работу в выходные и праздничные (нерабочие) дни; в сверхурочное время; за совмещение профессий; денежные премии, начисленные водителям в соответствии с действующими положениями о премировании за результаты хозяйственной деятельности. Другой элемент – отчисления на социальные нужды – отражает обязательные отчисления по установленным законодательством нормам на государственное социальное страхование, в Пенсионный фонд, Государственный фонд занятости населения, а также Для определения себестоимости (т.е. затрат в сфере производства и реализации) отдельных видов продукции группируют затраты по статьям калькуляции. Для нужд внутреннего управленческого учета перечень статей устанавливается для каждого предприятия в соответствии с условиями функционирования, исходя из особенностей технологии и организации производства товаров и услуг. Основой для группировки затрат в рамках аналитического учета может являться «Инструкция по составу, учету и калькулированию затрат, включаемых в себестоимость (работ, услуг) предприятий РФ». Наряду с издержками производства, возникающими в процессе изготовления товара/услуги, учитываются издержки обращения, которые сопровождают движение товаров из сферы производства в сферу потребления и возникают в оптовой и розничной торговле. К издержкам обращения относят затраты на выполнение операций, связанных с реализацией товаров, точнее, с расходами по транспортировке, хранению, доработке, фасовке товаров, заработной плате торговых работников, отчислениями в государственные внебюджетные фонды социального назначения, амортизацией основных фондов и нематериальных активов и др. Однако по экономическому содержанию не все расходы предприятия, связанные с реализацией товаров, включаются в издержки обращения. Так, например, платежи по кредитам банков в пределах ставки, установленной законодательством, учитываются в составе издержек обращения, а расходы по кредитам сверх ставки – как часть чистой прибыли. В общем виде затраты торгового предприятия (которые в том числе относятся на издержки обращения) образуют экономические издержки. Эти затраты, исходя из их экономической роли, можно разделить на чистые издержки обращения и дополнительные. Чистые издержки обращения – это расходы, связанные с куплей-продажей товаров, рекламой, осуществлением учета в денежной форме и т. д. и не- Кроме того, в зависимости от выполняемых функций производственные издержки и издержки обращения подразделяются на прямые и накладные (административно-управленческие). Прямые затраты связаны с выпуском продукции и выполнением основных Накладные расходы представлены затратами на содержание работников аппарата управления предприятием, материально-техническое и транспортное обслуживание деятельности и др. На издержки обращения оказывают влияние факторы, которые можно условно разделить на три группы: 1) общеэкономического характера (например, рост товарооборота); 2) экономико-организационные (например, укрупнение торговых предприятий и их специализация, введение новых, наиболее рациональных способов продаж); 3) связанные с техническим прогрессом (совершенствование технологии и применение новейшей техники в отраслях, обслуживающих торговлю, в том числе транспорт, связь, автоматизация фасовки и упаковки и др.). Ниже представлен состав затрат, которые обычно включаются в издержки обращения: * транспортные расходы; * затраты на оплату труда; * отчисления на социальные нужды; * расходы на аренду и содержание зданий и сооружений; * расходы на топливо, газ, электроэнергию для производственных нужд; * расходы на ремонт основных средств; * износ малоценных и быстроизнашивающихся предметов (МБП); * расходы на хранение, подработку, подсортировку и упаковку товаров; * расходы на рекламу; * затраты по оплате процентов за использование займов; * расходы на тару; * прочие расходы. Для учета изменения объемов производства затраты принято делить на переменные и условно-постоянные. Группировка логистических затрат осложняется тем, что они имеют место и в сфере производства, и в сфере обращения. Компоненты логистических затрат и финансовые результаты логистических процессов по-разному отражаются как в учете, так и в балансе прибылей и убытков предприятия. Разнообразие классификаций логистических затрат по экономическому содержанию может быть сведено к представленной ниже на рис. 2.1.

Рисунок 2.1 – Структура логистических затрат

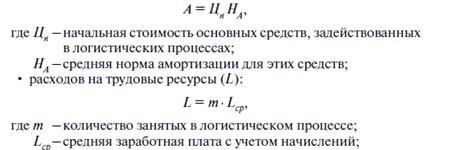

Первая группа – прямые логистические затраты (sensu stricto –лат.), отражаются в учете производственных затрат, причем для их выделения необходима дополнительная учетная и аналитическая работа. Вторую группу составляют форс-мажорные издержки, которые относятся к позициям, определяющим финансовые показатели деятельности предприятия. Третья группа – упущенная прибыль, которая вообще не отражается в балансе предприятия. Границы сферы логистических затрат зависят прежде всего от целей группирования и накопления информации о затратах. При отнесении издержек на единицу продукции затраты на выполнение логистических функций могут присутствовать как в виде прямых (если речь идет о себестоимости ед. услуги), так и в виде накладных (во всех остальных случаях с товарами в виде материальных объектов). Подробно способы калькуляции и учета этих По целевому назначению логистические издержки в сфере обращения могут быть связаны с содержанием товарных запасов, реализацией товарной продукции либо возникать из-за отсутствия товарных запасов. Специфичными для логистических затрат являются издержки, связанные с запасами. К издержкам на содержание товарных запасов относят: затраты на складское хранение продукции (они зависят от объема складируемой продукции); текущие затраты на содержание складов; плату за аренду (если склад арендуется); налоговые издержки; издержки на страхование складских запасов, оборудования, помещений. В издержки на реализацию товарной продукции, также связанные с логистикой, включают: издержки на получение заказов; оформление заказов на товарную продукцию; оформление договора о поставках; коммуникационные издержки на поддержание связей с потребителями и посредниками и т.д.; транспортные издержки (если стоимость транспортировки и сопутствующих работ не включена в стоимость поставляемого товара); издержки на работы и операции, связанные со складированием. В случаях когда посредник не может удовлетворить спрос по причине отсутствия запасов на складах, он несет определенные потери. К категории потерь в результате отсутствия товарных запасов (готовой продукции) относят: стоимость потерянных продаж (в этом случае заказчик вынужден передать свой заказ другому поставщику); стоимость ожидания выполнения заказа; отложенные продажи (при этом ожидание может вызвать дополнительные Величина издержек обращения может быть представлена абсолютной суммой (стоимостной показатель), объемным показателем (площадь помещений), либо относительным показателем – Уровень издержек обращения представляет собой процентное отношение суммы издержек к объему товарооборота (уровень издержек отечественной розничной торговли составляет 18–20% при уровне рентабельности в 4–6%). Он характеризует долю издержек в Зависимость между объемом товарооборота и издержками обращения можно выявить путем вычитания суммы издержек обращения за отчетный год из суммы издержек обращения за предшествующий год, пересчитанной на фактический товарооборот отчетного года. Для пересчета издержек предшествующего года необходимо сумму зависимых от товарооборота статей затрат умножить на темп роста товарооборота и к полученному результату прибавить сумму затрат по статьям расходов, независимых от товарооборота (условно-постоянных). Тогда Для отдельных предприятий уровень издержек обращения исчисляется к различным видам товарооборота. Так для оптовых предприятий уровень издержек обращения определяется в процентах к оптовому товарообороту, в который включается как складской, так и транзитный оборот с вложением дополнительных средств (транзитный оборот без вложения средств при расчете уровня издержек обращения во внимание не принимается). Для розничного предприятия уровень текущих затрат определяется в процентах к розничному товарообороту. Наряду с традиционным делением затрат по экономическими элементам и статьям калькуляции, а также способам их отнесения на единицу продукта (прямые и накладные) и изменению общего объема работ (переменные, условно-постоянные), логистические издержки могут быть объединены в следующие группы: * операционные логистические затраты, т.е. затраты на выполнение логистических операций по функциям (перевозки, хранения, складской грузопереработки, приема и обработки заказов и т.п.); * затраты, связанные с администрированием ЛС (управленческие и трансакционные затраты); * затраты на компенсацию (элиминирование) логистических рисков (страхование грузов, ответственности перевозчика/экспедитора, страхование запасов, ущербы от дефицита товаров у потребителя, связанные с логистикой, например, потенциальная потеря продаж от отсутствия товаров на полке магазина – в зарубежной терминологии они называются «потери * капитальные затраты, связанные с замораживанием оборотного капитала в запасах. В качестве признаков деления логистических затрат некоторые авторы используют комбинированные признаки: * фазовая декомпозиция логистических затрат; * места возникновения затрат (для использования этой информации при нормировании затрат); * взаимосвязь затрат с основными компонентами логистических процессов – физическим продвижением материалов, информационными процессами, запасами; * видовая структура затрат; * изменчивость конкретных групп затрат в зависимости от объемов продвигаемых материалов либо поддерживаемых запасов; * отношение к финансовым результатам при принятии конкретных логистических решений (для возможной оптимизации этих решений) и т.д. Декомпозиция логистических затрат по основным фазам продвижения строится на выделении фаз процессов закупки, производства и дистрибьюции. Логистические затраты на процессы закупки представляют собой совокупность затрат, связанных с организацией и реализацией поставок, а также с поддержанием материальных запасов. В эти затраты включаются затраты на продвижение материалов и поддержание запасов. В фазе производства логистические затраты определяются внутренними (по отношению к предприятию) факторами. Это относится только к производственным, особенно к промышленным, предприятиям. На торговых предприятиях нет фазы производства, поэтому вся совокупность затрат на физическое продвижение материалов и поддержание запасов, а также затрат на информационные процессы может считаться логистическими затратами. Рассмотрение логистических затрат по фазам, как правило, сопровождается одновременной привязкой их к местам возникновения и компонентам логистических процессов. При декомпозиции затрат по основным компонентам логистических процессов выделяют три основных компонента: физическое продвижение материалов, протекание информационных процессов, а также запасы. Поэтому их можно свести в следующие * на физическое продвижение материалов; * на запасы; * на информационные процессы. Деление по видам затрат обусловлено соответствующим особенностями учета затрат, отражающего: * использование основных производственных факторов; * стоимость привлечения стороннего капитала; * прочие затраты, в том числе непосредственно влияющие на финансовые показатели деятельности предприятия. В практической деятельности декомпозиция затрат должна проводиться с учетом основных производственных факторов, поэтому различают материальные и нематериальные затраты, которым соответствуют следующие группы: * амортизационные отчисления на основные фонды, задействованные в логистических процессах; * материалы, топливо и энергия для нужд логистических процессов, т.е. для передачи, хранения, манипулирования, обработки информации; * оплата сторонних материальных услуг, особенно транспортных, ремонтных, связи и т.п.; * стоимость трудовых ресурсов, т.е. оплата труда и начисления на нее, а также внезарплатные статьи, например расходы на охрану труда; * оплата нематериальных услуг, т.е. услуг, оказываемых субъектами непроизводственной сферы (социальная защита и т.д.); * стоимость обслуживания привлеченного стороннего капитала, например, проценты по кредитам для финансирования запасов и лизинговые платежи; * платежи, связанные с налогообложением, например, налоги на недвижимость, на транспортные средства, а также различные выплаты (в частности платежи за аренду помещений и оборудования). Рассмотренные характеристики затрат относятся как к продвижению продуктов, так и к их запасам. Некоторые авторы именуют их нормальными затратами, поскольку они возникают * штрафы и прочие аналогичные платежи, обусловленные сбоями в логистических процессах, например, штрафы за несвоевременные поставки, за повреждение товара в процессе транспортировки; * издержки, связанные со старением запасов, отражающие частичную или полную потерю потребительной ценности продуктов в результате, например, естественной убыли, переоценки Другой аспект логистических затрат, как указывалось выше, – деление на переменные и условно-постоянные. К переменным затратам относят те компоненты, которые изменяются пропорционально масштабам логистической деятельности. Это могут быть затраты на использование автомобильного топлива либо затраты на привлечение капитала для финансирования запасов (если он привлекается исключительно для финансирования запасов и изменяется пропорционально объему запасов) и т.д. Условно-постоянные логистические затраты представляют собой компоненты затрат, которые в определенных границах логистической деятельности не изменяются, например, затраты на хранение больше зависят от общего потенциала склада (его площади или емкости), чем от степени использования этого потенциала. Опыт свидетельствует, что большую часть логистических затрат составляют условно-постоянные, особенно в связи с масштабами хозяйственной деятельности, т.е. к объему оборота, производства либо продаж; сократить эти затраты можно за счет совершенствования логистических процессов, ускорения продвижения материальных ценностей, повышения скорости обновления запасов. Для управления конкретными логистическими процессами (в том числе транспортировкой, закупкой, запасами) необходимо знать факторы, учитываемые при оптимизации определенных решений. Например: при расчете оптимального объема поставляемой партии необходимо знать: – затраты на формирование запасов и/или затраты на заказ; – затраты на поддержание запасов; при расчете уровня резервного (гарантированного) запаса необходимо знать: при выборе транспортных средств необходимо знать транспортные затраты при использовании различных видов транспорта. На величину логистических затрат влияют внутренние и внешние факторы. К внутренним факторам относят: масштабы деятельности предприятия; уровень сложности структуры его ассортимента и, соответственно, структуры применяемых материалов; производственную структуру и организацию процессов физического продвижения материалов на предприятии; объем поддерживаемых запасов; финансовую ситуацию и ее влияние на уровень и тенденции изменения логистических затрат. Внешние факторы – прежде всего определяемые рынком экономические параметры и система функционирования экономики. К внешним факторам, влияющим на логистические затраты предприятия, чаще всего относят: * определяемый рынком уровень стоимости внешних логистических услуг (в частности, транспортных и информационных услуг, экспедирования, хранения и т.п.); * ставку кредитования сторонних капиталов, привлекаемых для финансирования запасов (возможности предприятия влиять на размер ставки ограничены и лежат в пределах нескольких процентных пунктов, обсуждаемых в ходе переговоров с банком); * ставку налога на недвижимость (применительно к складским зданиям и сооружениями, а также к земельным участкам, занятым под склады и хранилища); * ставку транспортного налога; * экологические платежи за пользование окружающей природной средой (если они касаются логистических процессов); * амортизационные нормы для материальных компонентов основных средств (эти нормы определяют амортизационные отчисления по основным средствам, используемым в логистических системах); * ставки начислений на выплаты из фонда социального страхования и прочих аналогичных фондов, в которые предприятие обязано перечислять соответствующие финансовые средства Затраты на физическое продвижение материалов на предприятии, непосредственно связанные с ЛС, предопределяются: * масштабами технической инфраструктуры физического продвижения; * трудовыми ресурсами, задействованными в процессах продвижения; * использованием в транспортных и манипуляционных процессах материалов, особенно топлива и энергии; * прочими факторами. - амортизационных отчислений (А) по основным средствам, используемым в логистических процессах:

- затрат (СМ) на использованные материалы, топливо и энергию как сумма затрат на использование отдельных видов этих материальных факторов; Затраты на физическое продвижение материалов представляют собой внутренние расходы предприятия. В эту группу также можно включить расходы на внешние (в частности

Затраты на физическое продвижение материалов происходят на всех трех фазах продвижения, если эти фазы (закупка, производство, дистрибьюция) реализуются на предприятии. Они возникают прежде всего в управлениях (отделах) (в том числе внутреннего и внешнего транспорта). Эти затраты частично имеют относительно постоянный характер, а частично оказываются переменными. К переменным затратам относят: * затраты на использованное топливо; * затраты на внешние транспортные услуги, которые в общем случае прямо пропорциональны либо объему эти услуг (в т-км), либо длительности работы транспортных средств. В условиях рынка, в том числе и на рынке транспортных услуг, на предприятиях наблюдается отчетливая тенденция к сокращению собственного транспортного обслуживания процессов Это ведет к значительному сокращению затрат на фазе закупки при одновременном увеличении затрат на фазе дистрибьюции. Сокращение затрат на физическое продвижение материалов на предприятии представляет собой комплекс технических и организационных мероприятий, минимизирующих затраты. В частности, такими мероприятиями считаются: * исключение многократного складирования или манипулирования, например, путем отказа от складов внешнего отбора, отраслевого склада, а также складов в сферах производства и дистрибьюции; * применение высокопроизводительного транспортного и манипуляционного оборудования, позволяющего сократить занятость, повысить производительность труда и улучшить технику безопасности; * спрямление маршрутов продвижения потоков в результате рационализации технологии и реорганизации производства. Особую значимость в составе затрат в ЛС приобретают затраты, связанные с запасами. Затраты на запасы можно подразделить на: * затраты на формирование запасов; * затраты на поддержание запасов; * издержки в результате исчерпания запасов. Затраты на формирование запасов включают затраты на физическое формирование запасов и затраты на информационные процессы, непосредственно связанные с закупкой материалов. Затраты на формирование запасов могут иметь изменчивый характер. Некоторая их часть, прежде всего затраты на закупки, оказывается прямо пропорциональной размерам самих закупок, в частности, если эти размеры выражаются в физических единицах. Затраты на Затраты на закупки, особенно транспортные затраты, в некоторых случаях перекладываются на поставщиков. Такая ситуация предопределяется массовостью поставок и их капиталоемкостью, которая также зависит от расстояния (плеча) поставки. Затраты на поддержание запасов представляют собой затраты на запасы sensu stricto – в собственном смысле слова. Их можно разделить на три основные группы: * затраты на привлечение капитала для финансирования запасов; * затраты на хранение; * издержки на компенсацию старения запасов. Затраты на привлечение капитала для финансирования запасов отражают альтернативный доход, который могли бы принести эти капиталы в случае, если бы они не оказались замороженными в запасах. Для финансирования запасов предприятия привлекают как собственный капитал, так и привлеченный. Затраты, связанные с привлечением капитала, определяются уровнем процентной ставки, которую предприятие платит кредитору. Этот вид затрат отражается в балансе предприятия. Затраты, связанные с использованием собственного капитала, не отражаются в балансе. Однако это не означает, что они не должны учитываться при расчете эффективности использования капиталов, привлекаемых для финансирования деятельности предприятия. Мерой таких затрат может быть условная процентная ставка по вложенным капиталам, поскольку в противном случае (т.е. при отсутствии собственных Затраты на хранение тесно связаны со складскими функциями, важнейшими из которых являются: складирование запасов и манипуляции, заключающиеся в приемке запасов на склад, их размещении и выдаче. Для реализации первой функции необходимы соответствующие складские площади и объемы, а также складское оборудование. Период складирования запасов может использоваться для проведения дополнительных мероприятий, Сфера охвата функции манипуляции зависит, в первую очередь, от анализируемого объекта (конкретный склад, группа складов, все складское хозяйство предприятия). Процесс хранения связан с определенными затратами. При классификации затрат по складским функциям можно выделить затраты на складирование и манипулирование, связанное с продвижением. Затраты на хранение включают: * амортизацию компонентов основных средств, используемых на складах; * материалы, топливо и энергию для реализации складских функций; * оплату труда с соответствующими начислениями; * сторонние услуги; * прочие выплаты денежных средств, например, налоги на недвижимость, на транспортные средства. Минимизировать затраты на хранение можно при рациональном использовании складского потенциала складских площадей и объемов, повышении производительности труда за счет механизации и автоматизации складских операций и осуществления других мероприятий. Затраты на манипулирование зависят от интенсивности складских операций. В каждой конкретной ситуации эти затраты могут считаться переменными. В общем случае совокупные затраты на хранение считаются постоянными и рассчитываются как произведение среднего уровня складских запасов за отчетный период на определяемый эмпирическим путем уровень затрат на хранение, задаваемый в процентах от стоимости запасов. Издержки на компенсацию старения запасов представляют собой еще одну группу затрат на поддержание запасов. Они подразделяются на издержки компенсации физического старения запасов и издержки в результате экономического (морального) старения запасов. Источники возникновения издержек на компенсацию старения запасов лежат как во внутренних условиях функционирования каждого конкретного предприятия, так и в условиях, формируемых рынком. Особенно серьезное воздействие на издержки на компенсацию старения запасов оказывает рыночный спрос на продукцию предприятия. Погрешности прогнозирования объема спроса и структуры, ошибочные оценки конкурентоспособности Минимизировать издержки на компенсацию старения запасов можно при помощи детального изучения рыночной ситуации, объема и структуры спроса, тенденций развития технического Издержки в результате исчерпания запасов отражают упущенную прибыль, которую предприятие могло бы получить при наличии необходимых запасов. Отсутствие запасов материалов на промышленном предприятии может привести к сбоям в ритме производства, возникновению дополнительных издержек и т.п. Они считаются прежде всего показателем слабого планирования хозяйственных процессов, неточного учета спроса, неграмотного управления движением материальных потоков на предприятии. Подход к определению состава издержек, учитываемых при выборе стратегии управления запасами, на ряде отечественных предприятий несколько отличается. Например, рассматриваются пять основных видов затрат: * на закупки; * на содержание запасов; * связанные с выполнением заказов потребителей; * на компенсацию дефицита запасов (когда поступающие требования не могут быть удовлетворены); * на сбор и обработку данных и управление складской системой. * приемку и входной контроль товаров, поступающих на склад; * отбраковку некондиционных товаров; * учет товарных запасов в информационной системе; * хранение; * внутренние перемещения товарных запасов (внутрискладскую грузопереработку); * отбор товаров с мест хранения и комплектацию заказов; * отгрузку. В составе издержек, связанных с закупками, выделяют две категории: те, которые зависят от размера заказа, и не зависят от не го. Изде   ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|