|

|

Теории временной структуры процентных ставокСтр 1 из 4Следующая ⇒ Теории временной структуры процентных ставок Существуют три наиболее признанные теории, объясняющие форму кривой временной структуры процентных ставок, а именно, теория чистых ожиданий, теория предпочтения ликвидности и теория сегментации рынка. Теория чистых ожиданий. Теория чистых ожиданий и теория предпочтения ликвидности в качестве главного элемента рассматривают форвардные ставки. В соответствии с теорией чистых ожиданий сегодняшняя форвардная ставка в среднем равна ожидаемой будущей ставке спот для того же периода, для которого рассчитана форвардная ставка. Теория полагает: на рынке присутствует большое число инвесторов, стремящихся получить наибольший уровень доходности и не имеющих предпочтений относительно выбора облигаций с каким-то определенным временем до погашения в рамках некоторого инвестиционного горизонта. Поэтому рост доходности облигации с каким-либо сроком погашения по сравнению с другими облигациями привлечет к ним внимание инвесторов. В результате активной покупки данных облигаций цена их возрастет, и, следовательно, понизится доходность. Поскольку вкладчики одновременно будут продавать другие облигации, чтобы купить более доходные, то цена их упадет, а доходность вырастет. В результате таких действий через некоторое время на рынке установится равновесие. Инвестор будет безразличен, какую облигацию купить, поскольку любая стратегия в такой ситуации принесет ему одинаковую доходность. Если произойдет отклонение в доходности бумаг от состояния равновесия, то вновь начнется активная торговля и через некоторое время равновесие восстановится. Таким образом, в соответствии с теорией чистых ожиданий на рынке устанавливается положение равновесия относительно доходности, которую может получить инвестор, преследую ту или иную стратегию. Чтобы такая ситуация действительно возникла на рынке, форвардная ставка должна быть равна ожидаемой ставке спот. Теория предпочтения ликвидности. Данная теория полагает: инвесторы не безразличны к срокам до погашения облигаций, а предпочитают краткосрочные бумаги долгосрочным, поскольку они несут меньше риска. Краткосрочные облигации более привлекательны для вкладчиков, поэтому они готовы платить за них дополнительную сумму денег, которая называется премией за ликвидность. В результате доходность краткосрочных бумаг ниже долгосрочных. В свою очередь, долгосрочные облигации должны быть более доходными, чтобы вкладчики согласились их приобретать. Это означает, что инвестор получит более высокую доходность, если приобретет долгосрочную бумагу вместо последовательной покупки краткосрочных бумаг в течение того же периода времени. Такая ситуация будет наблюдаться, когда форвардная ставка больше будущей ожидаемой ставки спот для этого же периода. Разница между ними равна премии за ликвидность. Таким образом, если полагаться на данную теорию для оценки будущих ставок спот, то следует учитывать, что форвардная ставка будет выше ожидаемой ставки спот по краткосрочным бумагам. Если ставки по краткосрочным бумагам ожидаются неизменными, кривая доходности будет плавно подниматься вверх, поскольку по краткосрочным бумагам инвестор уплачивает премию за ликвидность, и, следовательно, доходность долгосрочных бумаг должна быть выше краткосрочных. Некоторый подъем кривой доходности в этом случае связан только с премией за ликвидность. Если кривая круто идет вверх, это происходит вследствие, во-первых, премии за ликвидность и, во-вторых, ожиданий более высокой ставки процента по краткосрочным бумагам в будущем. Если кривая параллельна оси абсцисс или направлена вниз, то это говорит о том, что ожидается падение будущих ставок. Теория сегментации рынка. Основным положением теории является тезис: рынок облигаций поделен на сегменты, в которых действуют определенные участники. Каждый сегмент представляет собой нишу для каждого участника в силу объективных экономических или законодательных ограничений. На рынке облигаций преобладают крупные институциональные инвесторы, имеющие свои предпочтения. Так, коммерческие банки инвестируют средства большей частью в краткосрочные бумаги, чтобы иметь наиболее ликвидные активы для обслуживания требований по вкладам; страховые организации, страхующие от несчастных случаев, сосредотачивают свое внимание на среднесрочных бумагах; организации, страхующие жизнь, предпочитают долгосрочные инвестиции и т. д. В связи с этим на ставку процента воздействует спрос и предложение финансовых ресурсов в рамках каждого сегмента, а не рынка в целом, т. е. нет прямой взаимосвязи между уровнем кратко-, средне- и долгосрочных ставок.

Методы оценки фьючерсных контрактов Фьючерс — это договор купли-продажи актива в некотором количестве и на согласованную сторонами дату в будущем по установленной на сегодняшний день цене. В теории оценки некоторые авторы относят оценку фьючерсов и опционов к условному четвертому подходу к оценке, ввиду того, что в законодательстве определены три традиционных подхода к оценке. При необходимости проведения оценки фьючерсов и опционов остальные авторы методику их оценки относят к доходному подходу. Оценка фьючерсов – определение реальной величины рыночной стоимости фьючерса с учетом возможных рисков рынка. В силу того, что фьючерсный контракт является высокодоходным, быстрым, но, в тоже время, высоко рисковым инвестиционным инструментом, для максимально эффективного их использования, необходимо понимать их реальный вес на рынке. Именно с этой целью и производится оценка стоимости фьючерса. Оценка фьючерсов чаще всего необходима в следующих случаях:

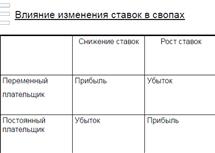

Расчет стоимости фьючерса осуществляется с помощью следующей формулы: FV = S * (1 + (r-d) *T/360), где FV — стоимость фьючерсного контракта; d — средний размер дивиденда по акции или процента по облигации. Евродоллары: евродолларовые депозитные сертификаты (eurodollar CD); евродолларовые депозиты. Евродолларовые депозитные сертификаты – краткосрочные депозитные сертификаты, выпущенные неамериканскими банками (в основном британскими), на крупные суммы, указанные в долларах США. Являются обращаемыми бумагами. Евродолларовые депозиты - пригодный для инвестиций срочный вклад в долларах США в банке другой страны. Не являются обращаемыми. Выкупные соглашения – соглашения о продаже каких-либо финансовых активов с последующим обратным их выкупом. Например, продажа дилером инвестору краткосрочных ценных бумаг с оговоренным согласием дилера выкупить эти ценные бумаги по фиксированной цене на определенную дату. 3. Ценные бумаги правительства США Казначейство США выпускает долговые ценные бумаги для финансирования потребности правительства в заемных средствах. Они различаются по срокам погашения – краткосрочные (векселя Казначейства США), среднесрочные (билеты Казначейства США) и долгосрочные (облигации Казначейства США). Казначейство также выпускает сберегательные облигации для инвесторов, являющихся частными лицами. 4. Ценные бумаги федеральных агентств: облигации федеральных агентств (направляются на финансирование жилищного строительства, почтовые услуги, развитие водного, энергетического и сельского хозяйства); облигации учреждений, финансируемых из федерального бюджета (направляются на предоставление определенного типа кредитов фермерам, домовладельцам и другим лицам и организациям); сертификаты на долю портфеля (сертификаты для финансирования кредитов на покупку дома). 5. Ценные бумаги, выпускаемые правительствами штатов и местными органами управления. Эти бумаги могут быть либо надежно защищены авторитетом эмитента, либо обеспечены доходами из различных источников. Муниципальные ценные бумаги освобождены от налогообложения, ставка доходности по ним ниже, чем по бумагам, доходы которых подлежат налогообложению. 6. Корпоративные облигации, такие как ипотечные облигации и облигации с залогом оборудования, могут быть обеспечены конкретными активами корпораций. Облигации корпораций, являющиеся необеспеченными бумагами, подкреплены только общим обязательством компании-эмитентов. Облигации корпораций могут иметь оговорку о возможности отзыва. Это означает, что эмитент имеет право при соблюдении определенных условий погасить их досрочно. 7. Привилегированные акции являются бессрочными облигациями. По ним каждый год инвестору должен выплачиваться фиксированный доход. Бессрочные облигации Согласно отечественному законодательству, срок погашения выпускаемых в стране долговых обязательств не может превышать 30 лет. Таким образом, для существования в России облигаций с более длительным периодом погашения в настоящее время нет даже юридических оснований. Процентные свопы 1. Процентные свопы занимают первое место среди всех производных инструментов, представляя более 60% от общей условной номинальной суммы всех внебиржевых деривативов. 2. Процентные свопы используются главным образом компаниями, которые хотят преобразовать свои долговые обязательства с плавающейпроцентной ставкой в обязательства с фиксированнойставкой, и наоборот. По многим параметрам они сходны с фьючерсными контрактами на краткосрочные процентные ставки и используются похожим образом, часто как альтернатива фьючерсам. 3. На простейшем уровне сущность процентного свопасводится к обмену фиксированных процентных платежей на плавающие процентные платежи, и наоборот. 4.Как правило, размер плавающих платежей привязывается к той или иной краткосрочной процентной ставке, например LIBOR, ставке ведущих банков, ставке рефинансирования ЦБ, доходности государственных краткосрочных обязательств. 5. Процентный своп не предусматривает обмена между сторонами основными суммами, так как основные суммы для обеих сторон контракта равны и выражены в одной валюте. 6. При процентном свопе величина платежей базируется на оговоренной сумме (условном номинале) и определяется двумя различными процентными ставками. 7. Покупатель свопа обязуется выплачивать фиксированные процентные платежи, постоянный плательщик 8. Продавец свопа обязуется осуществлять платежи, изменяющиеся в зависимости от оговоренной процентной ставки, переменный плательщик. 9. Частота или периодичность выплат – частота пересчета.\

Выделяют также накопительные свопы – свопы, по которым потоки процентных платежей у одной из сторон появляются, только когда соответствующая плавающая процентная ставка находится в установленном интервале, который может быть фиксированным или периодически пересматриваться. Применяются свопы с изменяющейся условной номинальной суммой: 1. Амортизируемые свопы – свопы, условная номинальная сумма которых уменьшается с течением времени. 2. Нарастающие свопы – свопы, условная номинальная сумма которых увеличивается с течением времени. Валютные свопы – это соглашения между двумя сторонами об обмене периодическими фиксированными платежами в разных валютах в течение согласованного периода и опционально об обмене в будущем условными основными суммами в разных валютах по заранее согласованному курсу в соответствии с установленными в соглашении условиями. Соответственно, в валютных свопах основные суммы деноминированы в различных валютах, поэтому свопы применяются, в частности, когда участники имеют возможность более дешевого привлечения средств в одной из валют по сравнению с другими. Валютно-процентные свопы Процентные свопы могут предусматривать обмен платежами, включая основную сумму и процентные платежи, в разных валютах. Такие инструменты называются валютно-процентными свопами. Аналогично процентным свопам разновидности валютно-процентных свопов включают: · свопы с одинаковой периодичностью платежей по фиксированной и плавающей процентным ставкам; · свопы с различающейся периодичностью платежей по фиксированной и плавающей процентным ставкам; · базисные свопы, по которым обе стороны выплачивают плавающие ставки, выраженные в различных валютах; · а также иные более сложные конструкции, аналогичные процентным свопам в единой валюте. Товарные свопы -происходит обмен платежей по фиксированной цене за единицу базисного товара на платежи по плавающей цене, основанной на динамике цен спотового рынка, при заданном количестве товара. Свопы активов -обмениваются преимущественно фиксированный доход по одним активам на плавающий доход по другим.

Купонные облигации ➨Предусматривают периодические выплаты по фиксированной или плавающей ставке купона ➨Как правило имеют срок погашения больше года ➨Имеют несколько видов доходности ➨ Купонную (ставка купона k) ➨ Текущую ➨ Эффективную доходность к погашению Минусы модели 1. Подходит только для акций, выплачивающих дивиденды. 2. Не учитывает возможный рост курсовой стоимости акций. 3. Сильно зависит от применяемой ставки дисконтирования и прогнозируемых денежных потоков. Незначительное изменение вводных данных приводит к значительному изменению результата. 4. Хорошо подходит для компаний со стабильными финансовыми показателями (рентабельность, рост чистой прибыли), и плохо подходит для компаний с нестабильными результатами. 5. Не учитывает такие факторы как: будущие обратные выкупы акций и допэмиссии, изменение доли выплачиваемой прибыли, рост и падение цен на сырье и продукцию, изменение долговой нагрузки и инвестпрограммы и так далее. Кое-что из этого можно учесть только вручную, спрогнозировав прибыль и дивиденды за каждый период.

Теории временной структуры процентных ставок Существуют три наиболее признанные теории, объясняющие форму кривой временной структуры процентных ставок, а именно, теория чистых ожиданий, теория предпочтения ликвидности и теория сегментации рынка. Теория чистых ожиданий. Теория чистых ожиданий и теория предпочтения ликвидности в качестве главного элемента рассматривают форвардные ставки. В соответствии с теорией чистых ожиданий сегодняшняя форвардная ставка в среднем равна ожидаемой будущей ставке спот для того же периода, для которого рассчитана форвардная ставка. Теория полагает: на рынке присутствует большое число инвесторов, стремящихся получить наибольший уровень доходности и не имеющих предпочтений относительно выбора облигаций с каким-то определенным временем до погашения в рамках некоторого инвестиционного горизонта. Поэтому рост доходности облигации с каким-либо сроком погашения по сравнению с другими облигациями привлечет к ним внимание инвесторов. В результате активной покупки данных облигаций цена их возрастет, и, следовательно, понизится доходность. Поскольку вкладчики одновременно будут продавать другие облигации, чтобы купить более доходные, то цена их упадет, а доходность вырастет. В результате таких действий через некоторое время на рынке установится равновесие. Инвестор будет безразличен, какую облигацию купить, поскольку любая стратегия в такой ситуации принесет ему одинаковую доходность. Если произойдет отклонение в доходности бумаг от состояния равновесия, то вновь начнется активная торговля и через некоторое время равновесие восстановится. Таким образом, в соответствии с теорией чистых ожиданий на рынке устанавливается положение равновесия относительно доходности, которую может получить инвестор, преследую ту или иную стратегию. Чтобы такая ситуация действительно возникла на рынке, форвардная ставка должна быть равна ожидаемой ставке спот. Теория предпочтения ликвидности. Данная теория полагает: инвесторы не безразличны к срокам до погашения облигаций, а предпочитают краткосрочные бумаги долгосрочным, поскольку они несут меньше риска. Краткосрочные облигации более привлекательны для вкладчиков, поэтому они готовы платить за них дополнительную сумму денег, которая называется премией за ликвидность. В результате доходность краткосрочных бумаг ниже долгосрочных. В свою очередь, долгосрочные облигации должны быть более доходными, чтобы вкладчики согласились их приобретать. Это означает, что инвестор получит более высокую доходность, если приобретет долгосрочную бумагу вместо последовательной покупки краткосрочных бумаг в течение того же периода времени. Такая ситуация будет наблюдаться, когда форвардная ставка больше будущей ожидаемой ставки спот для этого же периода. Разница между ними равна премии за ликвидность. Таким образом, если полагаться на данную теорию для оценки будущих ставок спот, то следует учитывать, что форвардная ставка будет выше ожидаемой ставки спот по краткосрочным бумагам. Если ставки по краткосрочным бумагам ожидаются неизменными, кривая доходности будет плавно подниматься вверх, поскольку по краткосрочным бумагам инвестор уплачивает премию за ликвидность, и, следовательно, доходность долгосрочных бумаг должна быть выше краткосрочных. Некоторый подъем кривой доходности в этом случае связан только с премией за ликвидность. Если кривая круто идет вверх, это происходит вследствие, во-первых, премии за ликвидность и, во-вторых, ожиданий более высокой ставки процента по краткосрочным бумагам в будущем. Если кривая параллельна оси абсцисс или направлена вниз, то это говорит о том, что ожидается падение будущих ставок. Теория сегментации рынка. Основным положением теории является тезис: рынок облигаций поделен на сегменты, в которых действуют определенные участники. Каждый сегмент представляет собой нишу для каждого участника в силу объективных экономических или законодательных ограничений. На рынке облигаций преобладают крупные институциональные инвесторы, имеющие свои предпочтения. Так, коммерческие банки инвестируют средства большей частью в краткосрочные бумаги, чтобы иметь наиболее ликвидные активы для обслуживания требований по вкладам; страховые организации, страхующие от несчастных случаев, сосредотачивают свое внимание на среднесрочных бумагах; организации, страхующие жизнь, предпочитают долгосрочные инвестиции и т. д. В связи с этим на ставку процента воздействует спрос и предложение финансовых ресурсов в рамках каждого сегмента, а не рынка в целом, т. е. нет прямой взаимосвязи между уровнем кратко-, средне- и долгосрочных ставок.

Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|