|

|

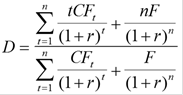

Дюрация и выпуклость как мера риска долговых инструментовДюрация (англ. duration – длительность) – это средневзвешенный срок потока платежей, взвешенный по дисконтированной сумме. Иными словами – это точка равновесия сроков дисконтированных платежей. (Под дюрацией также понимают средний срок связывания средств в активе, средний срок окупаемости инвестиций). (по формуле:

График - Зависимость между дюрацией и ставкой купона:

Характеристики дюрации: 1. Для купонной облигации дюрация составляет меньше времени, остающегося до погашения бумаги. Дюрация облигации с нулевым купоном равна времени до ее погашения. 2. Чем меньше купон по облигации, тем больше дюрация. 3. Чем дольше время до погашения облигации, тем выше дюрация. 4. При повышении доходности до погашения дюрация уменьшается, при понижении – возрастает. 5. Чем больше дюрация, тем в большей степени цена облигации реагирует на изменение процентной ставки, и наоборот. Другими словами, чем больше дюрация, тем больше риск по облигации. Предельная величина дюрации: При стремлении срока погашения к бесконечности дюрация стремится к пределу:

Зависимость между дюрацией, сроком погашения и ценой: 1. Дюрация купонной облигации, стоимость которой больше или равна номиналу, монотонно возрастает вместе с увеличением срока погашения и приближается к предельному значению LVD. 2. Дюрация купонной облигации, стоимость которой ниже номинала, достигает своего максимума прежде срока погашения n и затем снижается по направлению к величине LVD. Взаимосвязь между стоимостью и дюрацией: Модифицированная дюрация и стоимость: MD = Модифицированная дюрация позволяет оценить примерное изменение цены облигации (в %) в ответ на малое изменение рыночных процентных ставок (или доходности). Выпуклость облигации характеризует разность между фактической ценой облигации и ценой прогнозируемой на основе модифицированной дюрации. При использовании модифицированной дюрации для определения изменения курса облигации предполагается, что между этими изменениями существует линейная зависимость, но в действительности это не так.

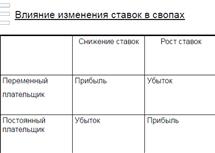

Сущность и виды своповых операций Свопы - внебиржевые финансовые инструменты, представляющие собой соглашения между двумя сторонами об обмене в будущем определенными платежами, основанными на ценах или иных значениях базовых активов, и/или самими базовыми активами (условными номинальными суммами) в соответствии с согласованными сторонами таких соглашений условиями. Свопы сконструированы по единым принципам: две стороны договариваются об одном или нескольких обменах денежными платежами. Процентные свопы 1. Процентные свопы занимают первое место среди всех производных инструментов, представляя более 60% от общей условной номинальной суммы всех внебиржевых деривативов. 2. Процентные свопы используются главным образом компаниями, которые хотят преобразовать свои долговые обязательства с плавающейпроцентной ставкой в обязательства с фиксированнойставкой, и наоборот. По многим параметрам они сходны с фьючерсными контрактами на краткосрочные процентные ставки и используются похожим образом, часто как альтернатива фьючерсам. 3. На простейшем уровне сущность процентного свопасводится к обмену фиксированных процентных платежей на плавающие процентные платежи, и наоборот. 4.Как правило, размер плавающих платежей привязывается к той или иной краткосрочной процентной ставке, например LIBOR, ставке ведущих банков, ставке рефинансирования ЦБ, доходности государственных краткосрочных обязательств. 5. Процентный своп не предусматривает обмена между сторонами основными суммами, так как основные суммы для обеих сторон контракта равны и выражены в одной валюте. 6. При процентном свопе величина платежей базируется на оговоренной сумме (условном номинале) и определяется двумя различными процентными ставками. 7. Покупатель свопа обязуется выплачивать фиксированные процентные платежи, постоянный плательщик 8. Продавец свопа обязуется осуществлять платежи, изменяющиеся в зависимости от оговоренной процентной ставки, переменный плательщик. 9. Частота или периодичность выплат – частота пересчета.\

Выделяют также накопительные свопы – свопы, по которым потоки процентных платежей у одной из сторон появляются, только когда соответствующая плавающая процентная ставка находится в установленном интервале, который может быть фиксированным или периодически пересматриваться. Применяются свопы с изменяющейся условной номинальной суммой: 1. Амортизируемые свопы – свопы, условная номинальная сумма которых уменьшается с течением времени. 2. Нарастающие свопы – свопы, условная номинальная сумма которых увеличивается с течением времени. Валютные свопы – это соглашения между двумя сторонами об обмене периодическими фиксированными платежами в разных валютах в течение согласованного периода и опционально об обмене в будущем условными основными суммами в разных валютах по заранее согласованному курсу в соответствии с установленными в соглашении условиями. Соответственно, в валютных свопах основные суммы деноминированы в различных валютах, поэтому свопы применяются, в частности, когда участники имеют возможность более дешевого привлечения средств в одной из валют по сравнению с другими. Валютно-процентные свопы Процентные свопы могут предусматривать обмен платежами, включая основную сумму и процентные платежи, в разных валютах. Такие инструменты называются валютно-процентными свопами. Аналогично процентным свопам разновидности валютно-процентных свопов включают: · свопы с одинаковой периодичностью платежей по фиксированной и плавающей процентным ставкам; · свопы с различающейся периодичностью платежей по фиксированной и плавающей процентным ставкам; · базисные свопы, по которым обе стороны выплачивают плавающие ставки, выраженные в различных валютах; · а также иные более сложные конструкции, аналогичные процентным свопам в единой валюте. Товарные свопы -происходит обмен платежей по фиксированной цене за единицу базисного товара на платежи по плавающей цене, основанной на динамике цен спотового рынка, при заданном количестве товара. Свопы активов -обмениваются преимущественно фиксированный доход по одним активам на плавающий доход по другим.

Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

– величина платежа по купону в периоде t, F – сумма погашения (как правило номинал), n – срок погашения, r – процентная ставка равная доходности к погашению.)

– величина платежа по купону в периоде t, F – сумма погашения (как правило номинал), n – срок погашения, r – процентная ставка равная доходности к погашению.) Дюрация представляет также собой показатель эластичности цены облигации по отношению к доходности. Обычно измеряется в годах или днях.

Дюрация представляет также собой показатель эластичности цены облигации по отношению к доходности. Обычно измеряется в годах или днях.

;

;  = -(MD*

= -(MD*