|

|

ПОНЯТИЕ ЭКОНОМЕТРИКИ. СВЯЗЬ ЭКОНОМЕТРИКИ С ДРУГИМИ ОБЛАСТЯМИ ЗНАНИЙСтр 1 из 4Следующая ⇒ ПОНЯТИЕ ЭКОНОМЕТРИКИ. СВЯЗЬ ЭКОНОМЕТРИКИ С ДРУГИМИ ОБЛАСТЯМИ ЗНАНИЙ Лекция №2 ЭКОНОМЕТРИЧЕСКАЯ МОДЕЛЬ – ГЛАВНЫЙ ИНСТРУМЕНТ ЭКОНОМЕТРИЧЕСКИХ ИССЛЕДОВАНИЙ. ЗАДАЧИ, РЕШАЕМЫЕ НА ЕЕ ОСНОВЕ. ЭТАПЫ ЭКОНОМЕТРИЧЕСКОГО МОДЕЛИРОВАНИЯ Лекция №3 ТИПЫ ДАННЫХ И ВИДЫ ПЕРЕМЕННЫХ В ЭКОНОМЕТРИЧЕСКИХ ИССЛЕДОВАНИЯХ Лекция №4 ДВУМЕРНАЯ (ОДНОФАКТОРНАЯ) РЕГРЕССИОННАЯ МОДЕЛЬ

Рис. 1. Истинная зависимость между у и х Рассмотрим пример. Пусть имеются данные о заработной плате и возрасте по 20 рабочим. Требуется построить регрессионную модель заработной платы рабочего. Тогда у{ — заработная плата i-го рабочего ($); xi – возраст i-го рабочего (лет), i=l; 20. Исходные данные приведены в табл. 1. Таблица 1

В матричной форме регрессионная модель имеет вид: Y = X ∙ b + u

Лекция №5 НОРМАЛЬНАЯ ЛИНЕЙНАЯ РЕГРЕССИОННАЯ МОДЕЛЬ С ОДНОЙ ПЕРЕМЕННОЙ Лекция №6 ТРАДИЦИОННЫЙ МЕТОД НАИМЕНЬШИХ КВАДРАТОВ - МНК (OLS) Рассмотрим пример: по данным о заработной плате и возрасте 10 рабочих (см. табл. 1) оценить параметры линейной парной регрессии методом наименьших квадратов. Расчет оценки коэффициента регрессии Таблица 2

Учитывая обратимость матрицы По правилу умножения матриц:

Найдем обратную матрицу:

Тогда вектор оценок параметров регрессии равен:

Лекция №8 ПОКАЗАТЕЛИ КАЧЕСТВА РЕГРЕССИИ Таблица 3

Тогда Лекция №9 ПРОВЕРКА ГИПОТЕЗ О ЗНАЧИМОСТИ ПАРАМЕТРОВ РЕГРЕССИИ, КОЭФФИЦИЕНТА КОРРЕЛЯЦИИ И УРАВНЕНИЯ РЕГРЕССИИ В ЦЕЛОМ Лекция №10 ПРОГНОЗ ОЖИДАЕМОГО ЗНАЧЕНИЯ РЕЗУЛЬТАТИВНОГО ПРИЗНАКА ПО ЛИНЕЙНОМУ ПАРНОМУ УРАВНЕНИЮ РЕГРЕССИИ

Рис. 2. Точечная и интервальная оценки прогноза Лекция №11 НЕЛИНЕЙНАЯ РЕГРЕССИЯ. ВИДЫ НЕЛИНЕЙНОЙ РЕГРЕССИИ. ОЦЕНКА ПАРАМЕТРОВ

Рис. 3. Параболическая зависимость

Рис. 4. Зависимость в виде равносторонней гиперболы

Лекция №12 КОРРЕЛЯЦИЯ ДЛЯ НЕЛИНЕЙНОЙ РЕГРЕССИИ. КОЭФФИЦИЕНТЫ ЭЛАСТИЧНОСТИ

Таблица 4

Лекция №13 НОРМАЛЬНАЯ ЛИНЕЙНАЯ МОДЕЛЬ МНОЖЕСТВЕННОЙ РЕГРЕССИИ Лекция №14 ПРОБЛЕМА МУЛЬТИКОЛЛИНЕАРНОСТИ Мультиколлинеарность – это нестрогая линейная зависимость между факторными признаками (что противоречит 1-й предпосылке нормальной линейной множественной регрессионной модели о независимости факторных признаков Пример. Допустим, имеются данные о заработной плате у ($), возрасте х1 (лет), стаже работы по специальности х2 (лет), выработке — x3 (шт./смену) по 10 рабочим (табл. 5). Требуется построить регрессионную модель заработной платы. Таблица 6

Таблица 5

Проверим наличие мультиколлинеарности между факторами для данного примера. Для этого построим корреляционную матрицу (табл. 6). Лекция №15 ТРАДИЦИОННЫЙ МЕТОД НАИМЕНЬШИХ КВАДРАТОВ ДЛЯ МНОГОМЕРНОЙ РЕГРЕССИИ Расчет необходимых сумм для системы нормальных линейных уравнений сведем в табл. 7.

Тогда система нормальных линейных уравнений будет иметь вид:

Решив систему, найдем значения

Найдем МНК-оценки для нашего примера матричным способом. Воспользовавшись правилами умножения матриц будем иметь: ХТХ=

ХТХ=

В результате получим:

Тогда вектор оценок коэффициентов регрессии равен:

То есть Лекция №16 ПОКАЗАТЕЛИ ТЕСНОТЫ СВЯЗИ ФАКТОРА С РЕЗУЛЬТАТОМ: КОЭФФИЦИЕНТЫ ЧАСТНОЙ ЭЛАСТИЧНОСТИ И СТАНДАРТИЗОВАННЫЕ КОЭФФИЦИЕНТЫ РЕГРЕССИИ Пример. Рассмотрим ранжирование факторов на примере. Исходные данные были приведены в табл. 7. Воспользуемся результатами оценивания регрессии заработной платы рабочих у по возрасту x1 и выработке х2:

(см. вопрос 15). Лекция №17 ЧАСТНАЯ КОРРЕЛЯЦИЯ

Лекция №18 Лекция №19 Лекция №20 Лекция №21 ТЕСТ ЧОУ

Рис. 5. Применение теста Чоу а – объединенная регрессия; б – отдельные регрессии подвыборок

Рассмотрим применение теста Чоу на примере. Воспользуемся данными табл. 8. Пусть мы решили, что следует построить 2 отдельных уравнения регрессии для рабочих-мужчин и рабочих-женщин. Тогда оценивание объединенной регрессии и регрессий для подвыборок дает результаты, приведенные в табл. 10.

Таблица 10

Соответствующая F -статистика будет равна:

Лекция №22 Лекция №23 ГЕТЕРОСКЕДАСТИЧНОСТЬ

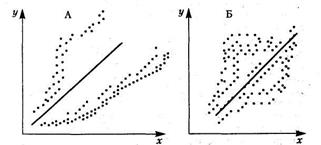

Рис. 6. Корреляционное поле. Случаи гетероскедастичности

Рис. 7. Графики зависимости остатков от теоретических значений результата. Случаи гетероскедастичности

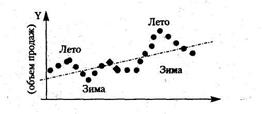

Лекция №24 АВТОКОРРЕЛЯЦИЯ

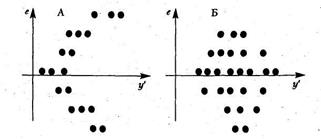

Рис. 8. Пример положительной автокорреляции Рассмотрим способы обнаружения автокорреляции остатков (а следовательно, и случайных составляющих).

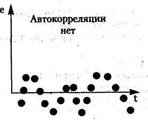

Рис. 9. Обнаружение автокорреляции остатков

Для проверки основной гипотезы используется статистика критерия Дарбина-Уотсона – DW:

Рис. 10. Тест Дарбина-Уотсона на автокорреляцию Лекция №25 Лекция №26 Лекция №27 Лекция №28 Лекция №29 Лекция №30 Лекция №31 ПОНЯТИЕ ЭКОНОМЕТРИКИ. СВЯЗЬ ЭКОНОМЕТРИКИ С ДРУГИМИ ОБЛАСТЯМИ ЗНАНИЙ Лекция №2   ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

сведем в табл. 2

сведем в табл. 2

.

. , находим МНК-оценку вектора b:

, находим МНК-оценку вектора b:  , где

, где  .

.

.

.

.

.

.

. а оценка уравнения регрессии будет иметь вид:

а оценка уравнения регрессии будет иметь вид:

5 (в нашем примере п = 20, h= 2 ).

5 (в нашем примере п = 20, h= 2 ).

;

;  ,

,

, которая может привести к следующим нежелательным последствиям.

, которая может привести к следующим нежелательным последствиям.

:

: ;

;  ;

;  .

.

;

; ;

; и т.д.

и т.д.

;

;  ;

;  (оценки такие же, что и найденные 1-м способом).

(оценки такие же, что и найденные 1-м способом). – КОЭФФИЦИЕНТЫ)

– КОЭФФИЦИЕНТЫ) (3)

(3) .

. , которая будет не больше

, которая будет не больше  .

. .

. .

.

.

. Тнабл (4,29) (4,104)

Тнабл (4,29) (4,104)

Тнабл (1,39) (6,88)

Тнабл (1,39) (6,88)

Тнабл (1,43) (6,48)

Тнабл (1,43) (6,48)

.

.

и

и  .

. X(доход)

X(доход)

, где

, где  .

.