|

|

КОЭФФИЦИЕНТЫ МНОЖЕСТВЕННОЙ ДЕТЕРМИНАЦИИ И КОРРЕЛЯЦИИ. СКОРРЕКТИРОВАННЫЙ КОЭФФИЦИЕНТ МНОЖЕСТВЕННОЙ ДЕТЕРМИНАЦИИ

· для однофакторной регрессии: · для двухфакторной регрессии: Лекция №19 ОЦЕНКА ЗНАЧИМОСТИ УРАВНЕНИЯ МНОЖЕСТВЕННОЙ РЕГРЕССИИ. ОЦЕНКА ЗНАЧИМОСТИ ФАКТОРА, ДОПОЛНИТЕЛЬНО ВКЛЮЧЕННОГО В МОДЕЛЬ РЕГРЕССИИ. ОБЩИЙ И ЧАСТНЫЙ F-КРИТЕРИИ

Тогда:

Fнабл =41,9> Fкр, следовательно, уравнение регрессии (4) статистически значимо и может быть использовано на практике.

Лекция №20 ФИКТИВНЫЕ ПЕРЕМЕННЫЕ МНОЖЕСТВЕННОЙ РЕГРЕССИИ Рассмотрим применение фиктивных переменных на примере. Пусть по данным о 20 рабочих цеха оценивается регрессия заработной платы рабочего за месяц у ($) от количественного фактора х1 – возраст рабочего (лет) и качественного фактора х2 – пол. Мы предполагаем, что у мужчин зарплата выше, чем у женщин. Введем в модель: Построим модель:

Исходные данные приведены в табл. 8. Таблица 8

Для оценки параметров модели (5) используем обычный МНК. Построим систему нормальных линейных уравнений:

В результате решения системы получим оценки:

(1,63) (6,14) (0,541);

В скобках указаны значения t -критерия.

(4,29) (4,104)

а) б)

Таблица 9

Модель регрессии будет иметь вид:

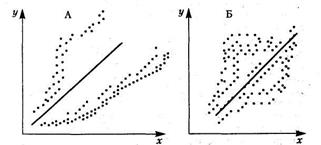

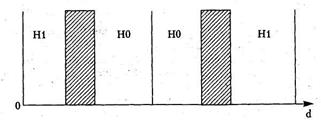

• «до 8 классов»: • «среднее»: • «специальное»: Лекция №21 ТЕСТ ЧОУ

Рис. 5. Применение теста Чоу а – объединенная регрессия; б – отдельные регрессии подвыборок

Рассмотрим применение теста Чоу на примере. Воспользуемся данными табл. 8. Пусть мы решили, что следует построить 2 отдельных уравнения регрессии для рабочих-мужчин и рабочих-женщин. Тогда оценивание объединенной регрессии и регрессий для подвыборок дает результаты, приведенные в табл. 10.

Таблица 10

Соответствующая F -статистика будет равна:

Лекция №22 НЕЛИНЕЙНАЯ МНОЖЕСТВЕННАЯ РЕГРЕССИЯ. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ Лекция №23 ГЕТЕРОСКЕДАСТИЧНОСТЬ

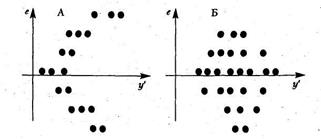

Рис. 6. Корреляционное поле. Случаи гетероскедастичности

Рис. 7. Графики зависимости остатков от теоретических значений результата. Случаи гетероскедастичности

Лекция №24 АВТОКОРРЕЛЯЦИЯ

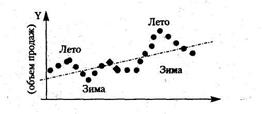

Рис. 8. Пример положительной автокорреляции Рассмотрим способы обнаружения автокорреляции остатков (а следовательно, и случайных составляющих).

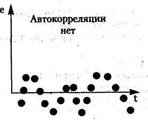

Рис. 9. Обнаружение автокорреляции остатков

Для проверки основной гипотезы используется статистика критерия Дарбина-Уотсона – DW:

Рис. 10. Тест Дарбина-Уотсона на автокорреляцию Лекция №25 УСТРАНЕНИЕ АВТОКОРРЕЛЯЦИИ СЛУЧАЙНЫХ СОСТАВЛЯЮЩИХ Лекция №26 ОБОБЩЕННЫЙ МЕТОД НАИМЕНЬШИХ КВАДРАТОВ –ОМНК (GLS)

где h – число оцениваемых параметров; n – объем выборки. Лекция №27 СТОХАСТИЧЕСКИЕ ОБЪЯСНЯЮЩИЕ ПЕРЕМЕННЫЕ. ОБНАРУЖЕНИЕ КОРРЕЛЯЦИИ ОБЪЯСНЯЮЩИХ ПЕРЕМЕННЫХ И СЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ.

Лекция №28 СИСТЕМЫ ЗКОНОМЕТРИЧЕСКИХ УРАВНЕНИЙ. ИХ ВИДЫ. СТРУКТУРНАЯ И ПРИВЕДЕННАЯ ФОРМА МОДЕЛИ

Лекция №29 ПРОБЛЕМА ИДЕНТИФИКАЦИИ. НЕОБХОДИМОЕ И ДОСТАТОЧНОЕ УСЛОВИЕ ИДЕНТИФИКАЦИИ Лекция №30   Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

.

. ,

, ;

;

,

, .

. . (4)

. (4) .

. .

.

фиктивную переменную z, которая принимает 2 значения: 1 — если пол рабочего мужской; 0 — если пол женский.

фиктивную переменную z, которая принимает 2 значения: 1 — если пол рабочего мужской; 0 — если пол женский. (5)

(5)

;

;  4;

4;  .

.

;

;  ;

;  .

. .

.

;

;  ;

;  .

. при z =1 (рабочий – мужчина);

при z =1 (рабочий – мужчина); при z =0 (рабочий – женщина).

при z =0 (рабочий – женщина). '.

'. ;

; ;

; .

.

.

. Тнабл (4,29) (4,104)

Тнабл (4,29) (4,104)

Тнабл (1,39) (6,88)

Тнабл (1,39) (6,88)

Тнабл (1,43) (6,48)

Тнабл (1,43) (6,48)

.

.

и

и  .

. X(доход)

X(доход)

, где

, где  .

.

.

. ,

,

где

где  – дисперсия случайной составляющей, оценкой которой служит величина:

– дисперсия случайной составляющей, оценкой которой служит величина: ,

,

Рис. 11. Обнаружение корреляции x и u

Рис. 11. Обнаружение корреляции x и u