|

|

Раздел 1 ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ ГОСУДАРСТВАСтр 1 из 3Следующая ⇒ СХЕМЫ И КОММЕНТАРИИ УЧЕБНОЕ ПОСОБИЕ Издание третье, исправленное и дополненное

МОСКВА Юриспруденция УДК 34:33 ББК 67.99(2)2 Г 75

Г 75 Грачева Е.Ю. Финансовое право: Схемы и комментарии: Учебное пособие. -3-е изд., испр. и доп. - М.: Юриспруденция, 1999. - 104 с.

ISBN 5-8401-0020-Х

В сжатой наглядной форме даны представления о предмете и системе финансового права, правовом регулировании денежного обращения в РФ, финансового контроля, государственных доходов и расходов и т.д. Материал изложен в соответствии с новейшим российским законодательством, наиболее трудные при изучении курса темы снабжены разъяснениями и краткими комментариями. Для студентов юридических и финансовых вузов.

Грачева Е.Ю., 1998 Юриспруденция (оформление, оригинал-макет),1999 Схема 1. Понятие финансовой деятельности государства

Схема 2. Задачи финансовой деятельности государства

Схема 3. Методы финансовой деятельности

Схема 4. Методы мобилизации фондов денежных средств

Схема 5. Методы распределения и перераспределения фондов денежных средств

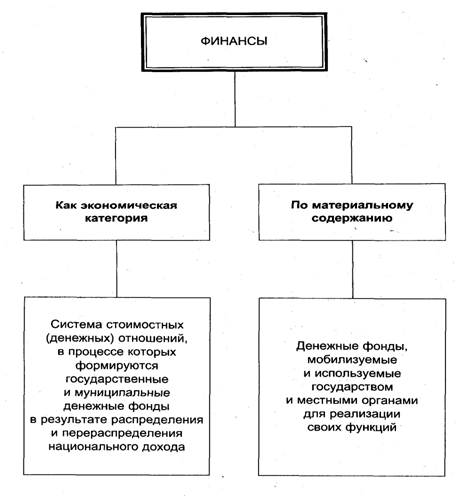

Схема 6. Понятие финансов

Схема 7. Финансовая система государства

Схема 8. Предмет финансового права

Схема 9. Финансовое право как отрасль права

Схема 10. Система финансового права

Схема 11. Юридические формы финансовой деятельности (виды финансово-правовых актов)

Схема 12. Финансовые правоотношения

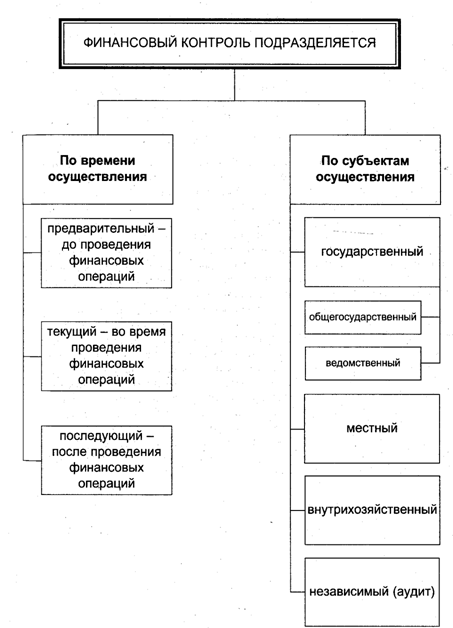

Схема 13. Виды финансового контроля

Схема 14. Виды финансового контроля

Схема 15. Роль финансового контроля в охране собственности

Схема 16. Структура Министерства финансов РФ

Схема 17. Система Федеральной службы налоговой полиции РФ

Схема 18. Методы финансового контроля

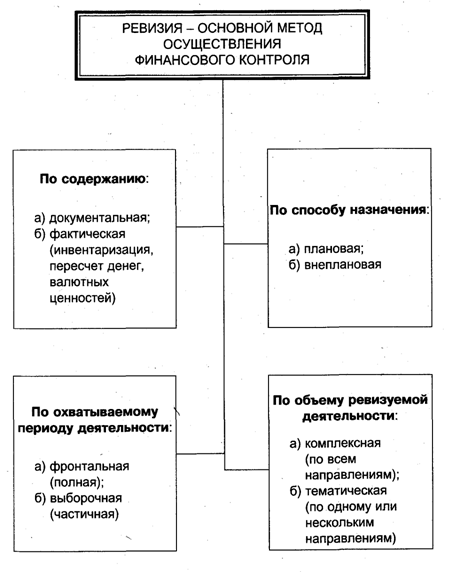

Схема 19. Классификация (виды) ревизий

Схема 20. Виды аудита

Раздел 4 БЮДЖЕТНОЕ ПРАВО РФ Бюджет может быть рассмотрен как категория экономическая, то есть централизованный фонд денежных средств, создаваемый для покрытия государственных расходов. Бюджет как правовая категория представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления (ст. 6 Бюджетного кодекса Российской Федерации - далее «БК РФ»). В данном определении выделяются следующие признаки: 1. Бюджет - это общегосударственный, централизованный фонд денежных средств, создаваемый для покрытия государственных расходов. 2. Бюджет - это финансовый план государства, в котором указаны его доходы и расходы в предстоящем году. 3. Бюджет - это основной финансовый план государства, на основании и во исполнение которого принимаются остальные финансовые планы (см. схему 21). Бюджетная система представляет собой совокупность бюджетов трех уровней: - первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов; - второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов; - третий уровень - местные бюджеты (ст. 10 БК РФ) (см. схему 22). Бюджетная система Российской Федерации основана на принципах, перечисленных в главе 5 БК РФ (ст. 28-38) (см. схему 23). Доходы и расходы бюджетов всех уровней группируются соответствующим образом, что обеспечивает сопоставимость показателей бюджетов. Группировка доходов и расходов бюджетов всех уровней бюджетной системы называется бюджетной классификацией (ст. 18 БК РФ), которая включает: - классификацию доходов бюджетов РФ; - функциональную классификацию расходов бюджетов РФ; - экономическую классификацию расходов бюджетов РФ; - классификацию источников внутреннего финансирования дефицитов бюджетов РФ; - классификацию источников внешнего финансирования дефицита федерального бюджета; - классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований; - классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ; - ведомственную классификацию расходов федерального бюджета (ст. 20-25 БК РФ) (см. схему 24). Вне федерального бюджета образуются государственные фонды денежных средств, управляемые органами государственной власти Российской Федерации и предназначенные для реализации конституционных прав граждан на: - социальное обеспечение по возрасту; - социальное обеспечение по болезни, инвалидности, рожденияи воспитания детей и в других случаях, предусмотренных законодательством о социальном обеспечении; - социальное обеспечение в случае безработицы; - охрану здоровья и получение бесплатной медицинской помощи. Средства государственных внебюджетных фондов находятся в федеральной собственности и не входят в состав бюджетов всех уровней бюджетной системы РФ и изъятию не подлежат. Государственными внебюджетными фондами Российской Федерации являются: - Пенсионный фонд Российской Федерации; - Фонд социального страхования Российской Федерации; - Федеральный фонд обязательного медицинского страхования; - Государственный фонд занятости населения Российской Федераций (глава 17 БК РФ) (см. схему 25). Бюджетный процесс - регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением (ст. 6 БК РФ). Финансовый (бюджетный) год устанавливается в 12 месяцев (с 1 января по 31 декабря). Все стадии бюджетного процесса охарактеризованы в третьей части БК РФ (см. схему 26). В бюджетном процессе принимают участие различные государственные органы, наделенные соответствующими полномочиями, перечисленными в главе 19 БК РФ (см. схему 27). В целях достижения сбалансированности бюджетов всех уровней используются различные методы бюджетного регулирования: - закрепленные доходы - доходы, которые полностью или в твердофиксированной доле на постоянной или долговременной основе в установленном порядке поступают в соответствующий бюджет; - регулирующие доходы - доходы, которые в целях сбалансирования доходов и расходов поступают в соответствующий бюджет в виде процентных отчислений от налогов или других платежей по нормативам, утвержденным в установленном порядке на следующий финансовый год; - дотации - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основах для покрытия текущих расходов; - субвенция - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов; - субсидия - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов; - трансферт ~ перевод средств из фонда финансовой поддержки регионов в бюджеты нижестоящего территориального уровня; -секвестр - специальный механизм бюджетного регулирования, заключающийся в пропорциональном снижении государственных расходов ежемесячно по всем незащищенным статьям бюджета; - бюджетная ссуда - бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года (ст. 6 БК РФ) (см. схему 28). В главе 25 БК Российской Федерации, посвященной регулированию исполнения федерального бюджета, особое внимание уделено установлению очередности списания денежных средств со счета бюджета и лицевых счетов получателей бюджетных средств (ст. 255 БК РФ). При наличии на счете бюджета (лицевом счете получателя бюджетных средств) достаточной суммы денежных средств для удовлетворения всех требований, предъявленных к счету, списание этих средств осуществляется в порядке поступления подтвержденных платежных обязательств и других документов на списание. Если средств на счете бюджета недостаточно для удовлетворения всех требований, списание денежных средств осуществляется в следующей очередности: - в первую очередь осуществляется списание по судебным актам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью граждан в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или должностных лиц этих органов; - во вторую очередь осуществляется списание по судебным актам, предусматривающим перечисление или выдачу денежных средств со счета для возмещения реального ущерба в размере недофинансирования, а также возмещения убытков, причиненных физическому или юридическому лицу в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или должностных лиц этих органов, в том числе в результате издания актов органов государственной власти или органов местного самоуправления, не соответствующих закону или иному правовому акту; - в третью очередь осуществляется списание, предусматривающее возврат излишне уплаченных и ошибочно зачисленных доходов в бюджет; - в четвертую очередь осуществляется списание по платежным документам, предусматривающим финансирование расходов на обслуживание и погашение государственного или муниципального долга; - в пятую очередь осуществляется списание по платежным документам, предусматривающим финансирование иных расходов бюджета. Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов (см. схему 29). Неисполнение либо ненадлежащее исполнение установленного БК РФ порядка составления и рассмотрения проектов бюджетов, утверждения бюджетов, исполнения и контроля за исполнением бюджетов всех уровней бюджетной системы Российской Федерации признается нарушением бюджетного законодательства, которое влечет применение к нарушителю следующих мер принуждения: - предупреждение о ненадлежащем исполнении бюджетного процесса; - блокировка расходов; - изъятие бюджетных средств; - приостановление операций по счетам в кредитных организациях; - наложение штрафа; - начисление пени; - иные меры, предусмотренные БК РФ (статья 282 БК РФ) (см. схему 30). Применять меры принуждения могут руководители органов Федерального казначейства и их заместители, которые вправе: - списывать в бесспорном порядке суммы бюджетных средств, используемых не по целевому назначению, и в других случаях, предусмотренных Кодексом; - списывать в бесспорном порядке суммы бюджетных средств, подлежащих возврату в бюджет, срок возврата которых истек; - списывать в бесспорном порядке суммы процентов (платы) за пользование бюджетными средствами, предоставленными на возвратной основе, срок уплаты которых наступил; - взыскивать в бесспорном порядке пени за несвоевременный возврат бюджетных средств, предоставленных на возвратной основе, просрочку уплаты процентов за пользование бюджетными средствами, предоставленными на возвратной основе, в размере одной трехсотой действующей ставки рефинансирования Банка России за каждый день просрочки; - выносить предупреждение руководителям органов исполнительной власти, органов местного самоуправления и получателей бюджетных средств о ненадлежащем исполнении бюджетного процесса; - составлять протоколы, являющиеся основанием для наложения штрафов; - взыскивать в бесспорном порядке пени с кредитных организаций за несвоевременное исполнение платежных документов на зачисление или перечисление бюджетных средств в размере одной трехсотой действующей ставки рефинансирования Банка России за каждый день просрочки; - приостанавливать операции по счетам в кредитных организациях сроком до одного месяца (ст. 284 БК РФ) (см. схему 31). В БК Российской Федерации впервые названы виды нарушений бюджетного законодательства (ст. 289-306 БК РФ) (см. схему 32). Схема 21. Понятие бюджета

Схема 26. Бюджетный процесс

Раздел 6 НАЛОГОВОЕ ПРАВО Важным источником доходов бюджетов всех уровней являются налоги и сборы. В ст. 8 Налогового кодекса Российской Федерации (далее - «НК РФ») закреплено, что налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Под налоговой системой понимается вся совокупность налогов и сборов установленных и взимаемых на территории Российской Федерации. В ст. 12 Налогового кодекса РФ названы следующие виды установленных и взимаемых налогов и сборов: федеральные налоги и сборы, налоги и сборы субъектов Российской Федерации (далее - «региональные») и местные налоги и сборы (см. схему 34). К федеральным относятся налоги и сборы, устанавливаемые НК РФ и обязательные к уплате на всей территории страны (ст. 13 НК РФ). Региональными признаются налоги и сборы, устанавливаемые в соответствии с НК РФ и вводимые в действие законами субъектов Российской Федерации и обязательные к уплате на территории соответствующих субъектов РФ (ст. 14 НК РФ). Местными признаются налоги и сборы, устанавливаемые и вводимые в действие в соответствии с НК РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований (ст. 15 НК РФ). Налоги делятся на прямые и косвенные. Прямыми называются те налоги при уплате которых налогоплательщик непосредственно вступает в налоговые правоотношения с органами государства, то есть между ними нет посредников. К косвенным налогам относятся такие налоги, при взимании которых в правоотношениях участвуют три субъекта: два плательщика - фактический и юридический - и орган государства. Под фактическим плательщиком понимается покупатель, потребитель товара, работ, услуг. Под юридическим налогоплательщиком понимается производитель или продавец товаров (работ, услуг). Следовательно, уплата налога производится опосредованно, через цену товара. В соответствии с налоговым законодательством к косвенным налогам относятся налог на добавленную стоимость, акцизы, таможенные пошлины, налог с продаж. По характеру взимания и использования налоги подразделяются на две группы: целевые, поступающие в бюджет на заранее определенные цели и расходуемые только в соответствии с ними, например налоги в дорожные, фонды, а также налоги, имеющие общий характер. В зависимости от субъектов-налогоплательщиков налоги подразделяются на уплачиваемые только физическими или только юридическими лицами, а также смешанные налоги, например земельный налог, налог с владельцев транспортных средств, субъектами которых являются как физические, так и юридические лица. Законодатель закрепляет положение о том, что налог считается установленным лишь в том случае, когда определены элементы налогообложения (ст. 17 НК РФ) (см. схему 35). Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги и сборы. Налогоплательщик (плательщик сборов) наделен правами, предусмотренными ст. 21 НК РФ (см. схему 39), а также несет обязанности, перечисленные в ст. 23 НК РФ (см. схему 40). Исполнение обязанности по уплате налогов и сборов может обеспечиваться различными способами, которые названы в главе 11 Налогового кодекса РФ: - залогом имущества (ст. 73 НК РФ; ст. 334, 336, 339, 349 ГК РФ; Федеральный закон «Об ипотеке (залоге недвижимости)» от 16 июля 1998 г.); - поручительством (ст. 74 НК РФ; ст. 361-367 ГК РФ) - пеней (ст. 75 НК РФ; ст. 330 ГК РФ); - приостановлением операций по счетам налогоплательщика или налогового агента в кредитной организации (банке) (ст. 76 НК РФ); - наложением ареста на имущество налогоплательщика (ст. 77 НК РФ) (см. схему 41). В Налоговом кодексе Российской Федерации к субъектам налоговых правоотношений отнесены налоговые агенты, которыми признаются лица, на которых в соответствии с Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов. Они имеют те же права, что и налогоплательщики, если иное не предусмотрено Кодексом. К числу обязанностей отнесено; 1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги; 2) в течение одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика и о сумме задолженности налогоплательщика; 3) вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику; 4) перечислять удержанные налоги в порядке, предусмотренном НК РФ для уплаты налога налогоплательщиком; 5) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов (ст. 24 НК РФ) (см. схему 42). В случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогоплательщика или налогового агента на счетах в банках. При недостаточности или отсутствии денежных средств на счетах налогоплательщика или налогового агента налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика или иного обязанного лица (ст. 46 НК РФ) последовательно в отношении: - наличных денежных средств; - имущества, не участвующего непосредственно в производстве продукции (товаров), в частности ценных бумаг, валютных ценностей, непроизводственных помещений, легкового автотранспорта, предметов дизайна служебных помещений; - готовой продукции (товаров), а также иных материальных ценностей, не участвующих и (или) не предназначенных для непосредственного участия в производстве; - сырья и материалов, предназначенных для непосредственного участия в производстве, а также станков, оборудования, зданий, сооружений и других основных средств; - имущества, переданного по договору во владение, в пользование или распоряжение другим лицам без перехода к ним права собственности на это имущество, если для обеспечения исполнения обязанности по уплате налога такие договоры расторгнуты или признаны недействительными в установленном порядке; - другого имущества (ст. 47 НК РФ) (см. схему 43). Предусмотрен несколько иной порядок взыскания налога, сбора или пени за счет имущества налогоплательщика (плательщика сборов) - физического лица или его налогового агента, которое производится последовательно в отношении: - денежных средств на счетах в банке; - наличных денежных средств; - имущества, не участвующего непосредственно в производстве продукции (товаров), в частности ценных бумаг, валютных ценностей, непроизводственных помещений, легкового автотранспорта, предметов дизайна служебных помещений; - готовой продукции (товаров), а также иных материальных ценностей, не участвующих и (или) не предназначенных для непосредственного участия в производстве, а также станков, оборудования, зданий, сооружений и других основных средств; - сырья, материалов, предназначенных для непосредственного участия в производстве, а также станков, оборудования и других основных средств; - имущества, переданного по договору во владение, в пользование или распоряжение другим лицам без перехода к ним права собственности на это имущество, если для обеспечения исполнения обязанности по уплате налога такие договоры расторгнуты или признаны недействительными в установленном порядке; - другого имущества, за исключением предназначенного для повседневного личного пользования физическим лицом или членами его семьи, определяемого в соответствии с законодательством Российской Федерации (ст. 48 НК РФ) (см. схему 44). В случае необходимости срок уплаты налога или сбора может быть изменен, что означает перенос установленного срока уплаты на более поздний срок. Срок уплаты налога может быть изменен в отношении всей подлежащей уплате суммы налога либо ее части с начислением процентов на неуплаченную сумму налога и сбора. Изменение срока по решению налогового органа может производиться под залог имущества либо при наличии поручительства (ст. 61 НК РФ). Изменение срока уплаты налога и сбора осуществляется в следующих формах: 1) отсрочки; 2) рассрочки, под которыми понимается изменение срока уплаты налога на срок от одного до шести месяцев с единовременной или поэтапной уплатой суммы задолженности по основаниям, предусмотренным ст. 64 НК РФ); 3) налогового кредита, который может быть предоставлен по одному или нескольким налогам на срок от трех месяцев до одного года при наличии оснований, предусмотренных Кодексом (ст. 64 и 65 НК РФ); 4) инвестиционного налогового кредита, то есть такого изменения срока уплаты налога, при котором организации при наличии оснований, указанных в ст. 67 НК РФ, предоставляется возможность в течение от одного года до пяти лет и в определенных пределах уменьшить свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов (ст. 67 НК РФ) (см. схему 45). В целях контроля за соблюдением налогового законодательства должностные лица налоговых органов в пределах своей компетенции осуществляют налоговый контроль посредством: - налоговых проверок (выездных, камеральных, встречных - ст. 87-89); - получения объяснений налогоплательщиков и иных обязанных лиц; - проверки, данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных НК РФ (глава 14 НК РФ) (см. схему 46). Новеллой Налогового кодекса РФ является установление налоговой тайны, которую составляют любые полученные налоговым органов сведения о налогоплательщике, за исключением сведений: 1) разглашенных налогоплательщиком самостоятельно или с его согласия; 2) об идентификационном номере налогоплательщика; 3) о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения; 4) предоставляемых налоговым или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми или правоохранительными органами (в части предоставления этим органам). К разглашению налоговой тайны относится, например, использование или передача другому лицу коммерческой тайны налогоплательщика, ставшей известной должностному лицу налогового органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей (ст. 102 НК РФ) (см. схему 47). Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и их представителей, за которое НК РФ установлена ответственность (ст. 106 НК РФ). Помимо характеристики каждого элемента состава правонарушения в главе 16 Налогового кодекса РФ перечислены все виды налоговых правонарушений (см. схему 48). Ответственность за совершение налоговых преступлений предусмотрена ст. 194, 198, 199 УК РФ (см. схему 49). Схема 47. Налоговая тайна

Схема 54. Виды страхования

Схема 58. Виды смет

Схема 63. Признаки банка

СХЕМЫ И КОММЕНТАРИИ УЧЕБНОЕ ПОСОБИЕ Издание третье, исправленное и дополненное

МОСКВА Юриспруденция УДК 34:33 ББК 67.99(2)2 Г 75

Г 75 Грачева Е.Ю. Финансовое право: Схемы и комментарии: Учебное пособие. -3-е изд., испр. и доп. - М.: Юриспруденция, 1999. - 104 с.

ISBN 5-8401-0020-Х

В сжатой наглядной форме даны представления о предмете и системе финансового права, правовом регулировании денежного обращения в РФ, финансового контроля, государственных доходов и расходов и т.д. Материал изложен в соответствии с новейшим российским законодательством, наиболее трудные при изучении курса темы снабжены разъяснениями и краткими комментариями. Для студентов юридических и финансовых вузов.

Грачева Е.Ю., 1998 Юриспруденция (оформление, оригинал-макет),1999 Раздел 1 ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ ГОСУДАРСТВА Финансовая деятельность любого государства представляет собой процесс собирания, распределения (перераспределения) и использования денежных средств, обеспечивающих практическое выполнение функций государства и органов местного самоуправления. Финансовая деятельность вызвана объективной необходимостью распределения и перераспределения в денежной форме национального дохода. Это первое объективное условие существования финансовой деятельности. Товарное производство и действие закона стоимости объективно определили необходимость существования денег, кредита, других экономических категорий, что является вторым условием существования финансовой деятельности (см. схему 1). В процессе осуществления финансовой деятельности государство решает в данной сфере следующие три задачи: 1. В соответствии с федеральным бюджетом - финансовым планом обеспечить плановое собирание и распределение (перераспределение) денежных фондов в соответствии с целями государства. 2. Распределить фонды денежных средств таким образом, чтобы стимулировать развитие процесса производства. 3. Контрольная задача означает необходимость осуществления финансового контроля за законностью и целесообразностью собирания, распределения и использования денежных ресурсов (см. схему 2). Финансовая деятельность осуществляется государством с помощью разнообразных методов, различие которых определяется тем, с какими субъектами государство вступает в отношения, а также конкретными условиями собирания и распределения денежных фондов. В зависимости от двух сторон финансовой деятельности методы ее осуществления делятся на две группы: 1) методы собирания фондов денежных средств; 2) методы их распределения и использования (см. схему 3).; Методы собирания (мобилизации) фондов денежных средств делятся на следующие виды: а) налоговый метод - используется государством для изъятия части доходов граждан, государственных и негосударственных предприятий, организаций и учреждений в бюджет; б) метод обязательных взносов (платежей) юридическими и физическими лицами в Пенсионный фонд, юридическими лицами - в фонды занятости населения, социального страхования, обязательного медицинского страхования и др.; в) государство использует метод добровольного привлечения денежных средств в форме вкладов населения в банк, приобретение облигаций и других ценных бумаг; г) метод взимания сборов и пошлин, то есть платы за услуги, оказываемые уполномоченными на то органами (судебная, таможенная пошлина и т. п.)- д) с помощью метода страхования образуются страховые фонды; е) эмиссия денег - дополнительный выпуск денежных средств в обращение (см. схему 4). Ко второй группе - методам распределения фондов денежных средств относятся: а) финансирование - плановая, целевая, безвозмездная и безвозвратная выдача государственных денежных средств из бюджета; б) кредитование - это плановая, целевая, но возвратная и возмездная выдача средств в форме банковских ссуд; в) выплаты страховых возмещений, пенсий, пособий, выигрышей осуществляемые из образованных ранее соответствующих фондов; г) осуществление расчетов между различными субъектами (см. схему 5) Совокупность однородных, взаимосвязанных по формам и методам аккумуляции или распределения денежных средств, экономических отношении принято называть финансовым институтом, к которым относятся например, все отношения в области бюджета или все отношения в области налогов или кредита. В свою очередь, совокупность и взаимосвязь всех финансовых институтов (групп экономических отношений) образует финансовую систему (см. схему 7): 1. Государственные финансы включают в себя бюджетную систему государственные внебюджетные фонды (социального страхования, занятости населения, обязательного медицинского страхования, пенсионный фонд и другие), государственный кредит. - 2. Институт финансов предприятий, учреждений и организаций объединяет финансы предприятий, функционирующих на коммерческих началах финансы учреждений и организаций, осуществляющих некоммерческую деятельность, и финансы общественных объединений. 3. Институт кредитования образует отношения, возникающие между вкладчиками и банками, иными кредитными организациями по поводу привлечения денежных средств, а также предоставления банковских ссуд. 4. В сфере страховых отношений каждое из звеньев, представленное особой отраслью страхования, подразделяется по видам страхования: социальное, личное, имущественное, страхование ответственности, предпринимательских рисков, перестрахование. 5. Местные финансы. В соответствии с Федеральным законом «О финансовых основах местного самоуправления в Российской Федерации» от 25 сентября 1997 г. местные финансы включают средства местного бюджета государственные, муниципальные ценные бумаги, принадлежащие органам местного самоуправления, и другие финансовые ресурсы.   ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|