|

|

Необхідність і сутність кредитування підприємства

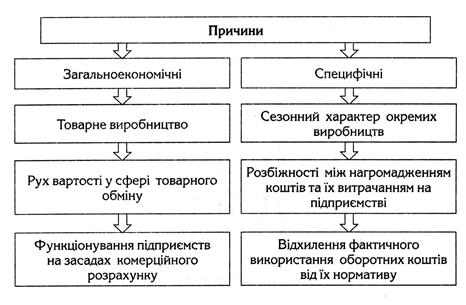

Підприємство може одержати «короткі» гроші шляхом одержання комерційного кредиту від продавця товару. Однак постійне одержання комерційного кредиту і збільшення терміну його надання ускладнюються через його неефективність для продавця, або через ненадійність оплати постачання покупцем з низькою кредитоспроможністю. Якщо цей спосіб одержання коштів для фірми недоступний, то вона може одержати банківський кредит. Наведемо визначення кредиту, яке є у вітчизняних фахівців. Кредит – це форма позичкового капіталу (в грошовій або товарній формах), що надається на умовах повернення й обумовлює виникнення кредитних відносин між тим, хто надає кредит, і тим, хто його одержує. Кредит – (від лат. Сreditum – позичка) – надання грошей або товарів у борг (користування на термін на умовах повернення) і, як правило, зі сплатою відсотка. Кредит зароджується, функціонує і розвивається на базі руху матеріальних фондів. Таким чином, форми кредитування сприяють прискоренню процесу відтворення. Кредитні відносини – це відособлена частина економічних відносин, пов’язана з наданням вартості (коштів) у позику із поверненням її разом із певним відсотком. Об’єктом кредитних відносин є вартість, яка надається в позичку з метою одержання прибутку. Суб’єктами кредитних відносин можуть бути будь-які самостійні підприємства. Кредитні відносини характеризуються тим, що їх суб’єктами виступають дві сторони: одна з них у рамках конкретної кредитної угоди називається кредитором, інша – позичальником. Грошові чи товаро-матеріальні цінності, витрати або виконана робота та надані послуги, щодо яких укладається кредитний договір, є суб’єктом кредиту. Існування кредитних відносин обумовлене деякими факторами, рис. 6.1. Кредит може бути: 1) короткотерміновим; 2) середньотерміновам; 3) довготерміновим. Короткотермінові кредити видаються на термін до 2 років.

Рисунок 6.1 – Причини виникнення кредитних відносин

Тривалість середньотермінових і довготермінових кредитів установлюється залежно від окупності об’єктів кредитування і за домовленістю. Основними об’єктами короткотермінового кредитування в обігові кошти є: - виробничі запаси (сировина, основні й допоміжні матеріали, запасні частини, паливо, інструмент); - незавершене виробництво та напівфабрикати власного виробництва; - витрати майбутніх періодів (сезонні витрати, витрати на освоєння випуску нових виробів тощо); - готова продукція і товари. Існують наступні принципи кредиту: 1. Планово-цільовий. 2. Матеріальна забезпеченість. 3. Терміновість. 4. Поворотність. 5. Платність. 1. Планово-цільовий характер кредиту полягає в тому, що кредитування підприємств проводиться відповідно до виконання установлених планів на певну, наперед передбачену мету. Цільова спрямованість одержуваних у банках кредитів у різних підприємств залежить від специфічних особливостей кругообігу наявних у їх розпорядженні оборотних коштів. 2. Принцип матеріальної забезпеченості кредиту вимагає відповідності суми виданої банком позики розміру (об’єму) прокредитованих товаро-матеріальних цінностей або витрат на підприємстві. Така відповідність досягається тим, що банківські кредити видаються під залишки або на оплату конкретних видів товаро-матеріальних цінностей або в порядку відшкодування вже проведених підприємством витрат. Після видачі позички банк періодично регулює її розмір відповідно до зміни суми забезпечення. 3 і 4. Принципи терміновості і поворотності є найважливішими умовами функціонування кредиту. Якщо підприємство через будь-які причини не повертає банку взятий кредит, то видана позичка втрачає специфічні властивості кредиту і перетворюється на фінансову допомогу. Принцип терміновості припускає установлення банківськими установами кінцевих термінів користування підприємствами одержаними позичками. Терміновість кредитування сприяє раціональному використанню підприємствами всієї сукупності наявних в їх розпорядженні матеріальних, трудових і фінансових ресурсів. Невчасне повернення кредиту може свідчити про недоліки в діяльності підприємств, що є підставою для застосування банківських санкцій, що спонукає керівництво підприємств вжити необхідні заходи для поліпшення роботи. 5. Платність як принцип кредиту припускає сплату позичальником певної суми банку за право користуватися позичкою протягом певного терміну. Відсоток за кредит є економічним важелем, спонукаючим підприємства підвищувати ефективність використання наявних оборотних коштів. Роль банківського відсотка суттєво підвищується при роботі підприємств і об’єднань в умовах переходу до ринкових відносин. За користування кредитами промислові підприємства сплачують банкам певний відсоток. Розмір відсоткових ставок установлюється комерційним банком на договірних началах залежно від тривалості періоду, в якому буде використовуватися позичка, а також попиту і пропозиції в господарстві на кредитні ресурси.   Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|