|

|

Методы армортизация основных средств.Амортизация – это процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции. Амортизационные отчисления – это денежное выражение размера амортизации, которое должно соответствовать степени износа основных средств. Амортизационные отчисления включаются в себестоимость продукции. С 1 января 1991 года в экономическую практику были внедрены единые нормы амортизационных отчислений. При этом нормы показывали процент ежегодного возмещения стоимости основных средств и применялись к первоначальной стоимости. В настоящее время вопрос о начислении амортизации регламентируется стандартом ПБУ 6/01 «Учет основных средств». При исчислении амортизации предприятие самостоятельно определяет норму амортизации и метод амортизации, при этом основную роль играет срок полезного использования основных средств – это период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей деятельности организации.Начисление амортизации может производиться одним из четырех следующих методов, при этом годовая сумма амортизационных отчислений (Аг.) определяется: 1) линейный метод (способ равномерного, пропорционального списания стоимости основных средств), Аг. определяется исходя из первоначальной стоимости объекта основных средств и нормой амортизации, исчисленной исходя из срока полезного использования этого объекта. Фн. – срок полезного использования На. – норма амортизации 2) способ уменьшения остатка. Аг. определяется, исходя из остаточной стоимости объекта основных средств на начало года, нормы амортизации, определенной на основе срока полезного использования и коэффициента ускорения (утверждается Законодательством РФ). Ку – коэффициент ускорения (НА)лин. – норма амортизации, исчисленная при линейном способе. 3) способ списания стоимости по сумме чисел лет срока полезного использования (куммулятивный способ) Аг. определяется, исходя из первоначальной стоимости и соотношения между n и S: n/S n – число лет до окончания нормативного срока эксплуатации объекта, включая год, за который начисляется амортизация; S – сумма чисел лет. 4) способ списания стоимости пропорционально объему продукции (работ). Qф –фактический объем продукции в отчетном периоде. Qпл – предполагаемый объем продукции за весь срок полезного использования Объекты основных средств стоимостью не более 10000 рублей за единицу разрешено списывать на затраты по мере отпуска их производства. Амортизационные отчисления производятся ежемесячно в размере 1/12 суммы годовой амортизации, независимо от способа начисления амортизации. Способ амортизации ® Аг ® Ам На введенные в действие основные средства амортизация начинает начисляться с 1-го числа следующего за датой введения месяца. На выбывающие основные средства начисления амортизации прекращается с 1-го числа следующего за датой выбытия месяца. Особенности начисления амортизации и исчисления прибыли. Порядок расчета амортизации и определения прибыли регламентируется Налоговым кодексом (25 глава). Разрешается использовать как линейные методы начисления амортизации, так и нелинейные (2 и 3). Для исчисления полезного срока использования основных средств предусмотрена их классификация на 10 групп: 1) все недолговечное имущество со сроком полезного использования от 1 года до 2-х лет включительно; 2) 2-3 года; 3) 3-5 лет; 4) 5-7 лет; 5) 7-10 лет; 6) 10-15 лет; 7) 15-20 лет; 8) 20-25 лет; 9) 25-30 лет; 10)свыше 30 лет. Классификация основных средств, включаемых в амортизируемые группы, утверждается Правительством РФ. В целях налогообложения прибыли исчисляется не годовые суммы и нормы амортизации, а месячные.

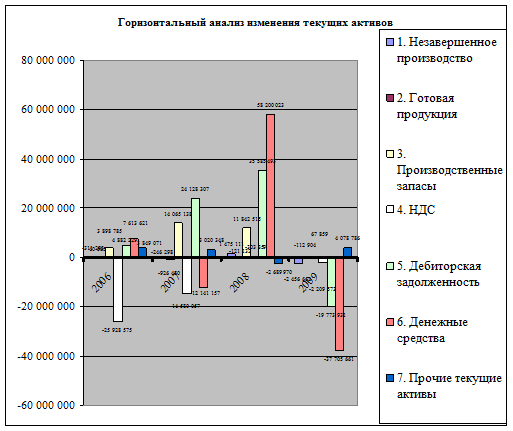

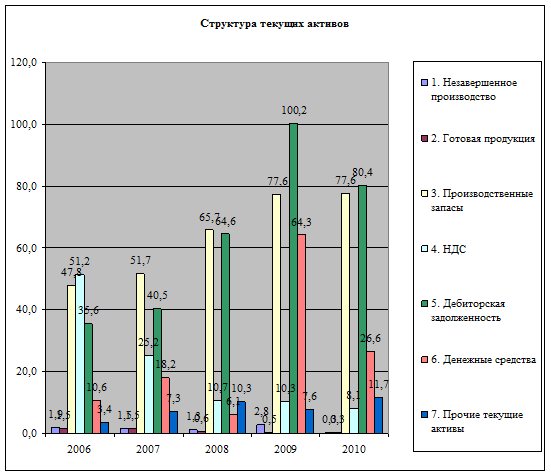

Анализ текущих активов Текущими активами являются ресурсы предприятия, которые не предназначены для длительного использования. К ним относятся запасы и затраты, краткосрочная дебиторская задолженность и другие ликвидные активы, которые можно обратить в деньги в течение производственного цикла или года. Найти текущие активы можно, используя бухгалтерскую отчетность компании. К текущим активам (оборотному капиталу) относится часть активов компании, которая используется в каждом производственном цикле, изменяя свою натурально-вещественную форму и полностью перенося свою стоимость на выпускаемую продукцию, оказываемые услуги. Оборотный капитал, выступая первоначально в форме денежных средств, используется для приобретения материально-производственных запасов, затем превращается в готовую продукцию. Реализация готовой продукции представляет собой процесс ее обмена на денежные средства. Расчеты занимают определенный период времени, в течение которого оборотный капитал, перед тем как вернуться в свою исходную денежную форму, существует в виде дебиторской задолженности. Текущие активы представляют собой наиболее ликвидную часть активов компании. Ликвидность актива определяется скоростью превращения и размером затрат, связанных с превращением его в денежные средства. По степени ликвидности на первом месте в оборотном капитале стоят денежные средства, (они обладают абсолютной ликвидностью), затем дебиторская задолженность, далее идет готовая продукция, и на последнем месте - запасы. В процессе функционирования компании оборотный капитал, находясь в постоянном движении, одновременно существует во всех вышеназванных формах. Особенности структуры оборотного капитала можно проанализировать по бухгалтерскому балансу, который составляется на определенную отчетную дату и представляет собой одномоментный срез структуры активов компании и источников их финансирования. Пример:Оборотные средства железнодорожного предприятия анализируются по следующим направлениям: динамика текущих активов (горизонтальный анализ); структура текущих активов (вертикальный анализ); оборачиваемость текущих активов. Горизонтальный анализ показывает следующее изменение текущих активов. Незавершенное производство изменялось скачкообразно: уменьшение в 2006 и 2007 году, резкий рост в 2008 и резкое уменьшение в 2009 году. Готовая продукция увеличилась лишь в 2006 году, после началось уменьшение показателя. Значительно выросли производственные запасы за весь анализируемый период. В то же время наблюдалась обратная тенденция с НДС. Дебиторская задолженность увеличилась за 2006-2008 гг., но в 2009 году произошло ее уменьшение. Объем денежных средств изменялся скачкообразно, рост в 2006 году, спад в 2007 г., резкий рост в 2008 г. и снова спад в 2009 году. Прочие текущие активы уменьшились лишь в 2008 году, в остальное время наблюдался рост показателя. Наиболее наглядно это можно представить следующим образом. Таким образом, за 2006 год текущие активы снизились на 6 млрд. руб., за 2007 выросли на 13,3 млрд. руб., за 2008 год снова рост на 104 млрд. руб., а в 2009 году снижение на 58,1 млрд. руб. Структура текущих активов выглядит следующим образом. Большую роль в структуре текущих активов играют показатели дебиторской задолженности и производственных запасов. Так как по степени ликвидности дебиторская задолженность стоит на втором месте, то она уравнивает высокий уровень наименее ликвидных производственных запасов. Остальные составляющие не имеют ярко выраженной тенденции. Скорость оборота текущих активов предприятия является одной из качественных характеристик проводимой финансовой политики: чем скорость оборота выше, тем выбранная стратегия эффективнее. Поэтому рост (абсолютный и относительный) оборотных средств может свидетельствовать не только о расширении производства или действии фактора инфляции, но и о замедлении их оборота. Это объективно вызывает потребность в увеличении их массы. Для определения тенденций оборачиваемости оборотных средств рассчитывается коэффициент оборачиваемости как отношение выручки от реализации продукции (стр. 010 ф. 2 "Отчет о прибылях и убытках") к среднегодовой стоимости оборотных средств предприятия.

Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|