|

|

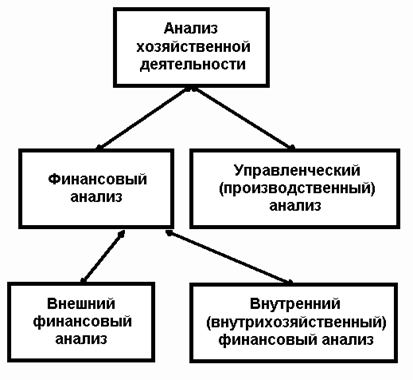

Вопрос 20. Анализ финансового результата ⇐ ПредыдущаяСтр 4 из 4

Для каждой компании анализ финансовых результатов – это одна из главных задач. Только так можно увидеть, насколько четко выполняется план деятельности и в правильном ли направлении движетсябизнес. В четком анализе финансовых результатов заинтересованы все – участники биржи, инвесторы, аудиторы, держатели акций компании, поставщики продукции, страховщики, покупатели товаров (потребители услуг), рекламные фирмы и так далее.

Сегодня есть несколько основных методик анализа финансового результата, каждая из которых применяется в том или ином предприятии: Рассмотрим один из вариантов.

Виды

Выделив основные моменты каждого из вариантов, мы сможем разобраться, какой вид налогообложения и в каком случае лучше выбрать. Традиционный режим наиболее трудоёмок по расчетам обязательных выплат. Он предусматривает уплату полного перечня налогов:

Обязательным пунктом данного режима является постоянное ведение бухгалтерского и налогового учета, по которым ежеквартально происходит отчет в налоговой инспекции. Также полный комплект документов в те же сроки необходимо предоставлять в статистику и фонд социального страхования. Вести такой учет следует поручить профессиональной бухгалтерской компании, которая уже успела себя зарекомендовать. "Главный Бухгалтер" гарантирует четкость и своевременность всех необходимых действий. Основным преимуществом выбора данного вида налогообложения является отсутствие ограничений на работу с юридическими лицами, которые применяют ОСНО (т.е. также являются плательщиками НДС). Или если есть необходимость ввозить продукцию в таможенную зону (тогда выплаты НДС необходимы при любом виде налогообложения в России). Довольно серьезным преимуществом является возможность не платить налог на прибыль, если организация получает убыток, а также можно учесть этот убыток в дальнейшем и уменьшить сумму налога на сумму убытка. Упрощенный режим уже по названию кажется более привлекательным. Почему же до сих пор большое количество организаций применяет традиционный? На самом деле не все так просто. Существует масса ограничений на применение данного вида налогообложения в РФ, которые обязательно надо учесть еще перед регистрацией организации. При выборе системы налогообложения в виде упрощенной схемы необходимо точно определиться с численностью работников (она не должна превышать 100 человек), остаточной стоимостью основных средств (не более 100 млн. руб.) и годовой выручкой (ее значение индексируется ежегодно). Помимо этого запрещено применять данный режим налогообложения банкам; страховым компаниям; инвестиционным фондам; негосударственным пенсионным фондам; фирмам, которые на профессиональном уровне участвуют в рынке ценных бумаг; ломбардам; организациям, имеющим различные филиалы и представительства; организациям и ИП, занимающимся добычей с дальнейшей реализацией полезных ископаемых (кроме общераспространенных); организациям, занимающимся производством подакцизных товаров, игорным бизнесом; адвокатам, нотариусам, занимающимся частной практикой; организациям, которые являются участниками соглашений о разделе продукции; а также, организациям, в которых участие бюджетных организаций более 25 %. К плюсам данного вида налогообложения относятся: относительно простая система учета, низкие ставки по налогам. Максимально подходит для низкозатратных видов бизнеса. Недостатками можно считать неудобство контакта с юрлицами, имеющими режим ОСНО, а также то, что налог выплачивается даже, если фирма терпит убытки. Принято выделять два вида данной системы налогообложения. Их отличия заключаются в объекте налогообложения и процентной ставке: налог на доходы (ставка 6%; объектом являются только доходы) – этот вид налогообложения считается более подходящим для ИП; налог на разницу доходов и расходов (ставка 15%; объект – разница между доходами и расходами) – этот вид налогообложения очень подходит для начинающей ООО. Система налогообложения в виде ЕНВД, как и единый сельскохозяйственный налог, является специальным режимом налогообложения, который применяется для определенных видов деятельности. Причем, если направленность Вашей фирмы относится именно к этой сфере деятельности, право выбора какого-либо другого налога отсутствует. Именно таковы на данный момент виды и принципы налогообложения в России, с которыми Вы можете столкнуться.

Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|