|

|

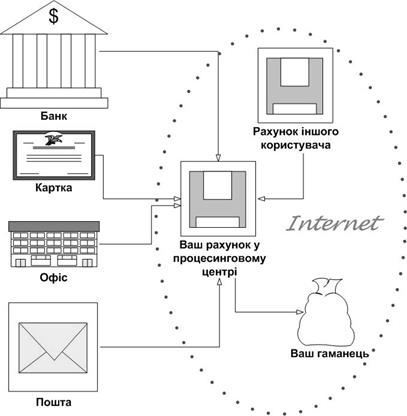

В. Розрахунки через ІнтернетПлатіжна система PayCash розпочала свою роботу в країнах СНД з початку 1998 року. Компанія успішно пропонує свої послуги на західному ринку. Електронна платіжна система PayCash позиціюється, в першу чергу, як доступний засіб швидкого, ефективного й безпечного проведення готівкових платежів у мережі Інтернет. Основною перевагою даної платіжної системи безумовно можна вважати застосування власних унікальних розробок в області фінансової криптографії, які були високо оцінені західними експертами. Платіжна система PayCash є володарем низки престижних нагород і патентів, серед яких є «Сертифікат особливого визнання Конгресу США». На даний момент на технології PayСash працюють такі відомі платіжні системи як Яндекс.Деньги (Росія), Cyphermint PayCash (США), DramCash (Вірменія), PayCash Україна. З точки зору користувача (продавця або покупця) технологія PayCash представляє собою множину «електронних гаманців», кожен з яких має свого власника У свою чергу всі гаманці з’єднані з єдиним процесинговим центром, де й відбувається обробка інформації, яка находить від власників. Завдяки сучасним технологіям, користувачі можуть здійснювати операції зі своїми грошима, не відходячи від комп’ютера. Технологія дозволяє переводити цифрову готівку з одного гаманця в інший, зберігати її в Інтернет-банку, конвертувати, виводити з системи на традиційні банківські рахунки або в інші платіжні системи. Для того, щоб встановити гаманець на своєму комп’ютері, необхідно лише декілька хвилин. Особливих системних вимог до комп’ютера немає. У середині 2002 року компанією Paycash було укладено угоду з найбільшою пошуковою системою Рунету Яндекс про запуск проекту Яндекс.Деньги – універсальної платіжної системи. Завдяки бездоганній репутації порталу Яндекс даний спільний проект був приречений на успіх. На даний момент платіжна система Яндекс.Деньги займає одне з провідних місць серед платіжних систем країн СНД і продовжує розвиватись стрімкими темпами. Вводяться нові послуги, сервіси, розширюється область застосування платіжної системи. Суттєву роль у залучені користувачів зіграло введення веб-інтрефейсу. Для того, щоб стати користувачем електронної платіжної системи Яндекс.Деньги, достатньо пройти реєстрацію. При цьому в платіжній системі буде відкритий рахунок на ваше ім’я.

Рис. 3.3. Схема роботи платіжної системи Яндекс.Деньги

Комісія при здійсненні транзакцій складає 0,5% від кожної операції платежу. При виводі грошових коштів на банківський рахунок або іншим способом система Яндекс.Деньги утримує 3% (+10 рублів при безготівковому банківському переказі) від суми коштів, що виводяться; крім того, додатковий відсоток стягується безпосередньо (банк, пошта тощо). Основні можливості платіжної системи Яндекс.Деньги: ü здійснення електронних переказів між рахунками користувачів; ü можливість купувати, продавати й обмінювати електронні валюти; ü сплачувати послуги (доступ до Інтернет, стільниковий зв'язок, хостинг, комунальні платежі тощо); ü приймати платежі на своєму сайті понад двадцятьма способами; можливість переказу грошових коштів на кредитну або дебетну картку. Платіжна система “RUpay” була створена групою російських та українських економістів і програмістів. Функціонує вона з 7 жовтня 2002 року. Система RUpay представляє собою інтегратор платіжних систем, де програмно об’єднано платіжні системи й обмінні пункти в одну систему. Платіжна система RUpay постійно розвивається, внаслідок чого весь час додаються нові можливості й нові сервіси. Мінімальна сума для здійснення транзакції на початку 2006 року була знижена до 1$. При реєстрації в цій системі не запитується особиста інформація про користувача й не вимагається жодних документів. Для успішної реєстрації достатньо ввести ПІБ, свій e-mail, вказати місто, країну й ввести бажаний пароль. Номером рахунку в системі, що відрізнятиме один рахунок від іншого, є адреса електронної пошти; для оплати на інший рахунок Вам достатньо знати e-mail одержувача. Переваги електронної платіжної системи RUpay перед іншими: ü безкоштовна реєстрація й обслуговування; ü простота використання й цілодобова он-лайн консультація по ICQ; ü немає необхідності завантажувати на комп’ютер додаткові програми – електронні гаманці й розбиратись в їх принципах роботи; ü RUpay має багаторівневу систему безпеки – передача інформації здійснюється з використанням SSL протоколу з кодовим ключем 28-bit; ü система RUpay гарантує безпеку проведення платежів і конфіденційність інформації. Українська платіжна система Интернет.Деньги є небанківською системою розрахунків. З точки зору користувача платіжна система Интернет.Деньги заснована на технології PayCash. Білоруська платіжна система EasyPay впреше була представлена як спільний проект ВАТ "Белгазпромбанк" та Інтернет-провайдера ТОВ "Открытый Контакт". Незважаючи на молодий вік, в Білорусі EasyPay є практично єдиною легальною системою електронних платежів. Головна особливість EasyPay – це те, що діє вона тільки на території Республіки Білорусь. Електронна платіжна система e-gold була створена у 1996 році компанією Gold&Silver Reserve(G&SR). Гарантами надійності даної платіжної системи виступають банки США та Швейцарії. Головною відмінною рисою e-gold є те, що всі грошові кошти фізично забезпечені дорогоцінними металами, що зберігаються в банку Nova Scotia, Торонто. Користувачі системи e-gold, які проживають у США та Канаді, мають можливість одержати грошові кошти зі свого рахунку у вигляді злитків дорогоцінних металів (золото, срібло, платина, паладій). Кількість користувачів системи стрімко зростає. У квітні 2006 року кількість зареєстрованих рахунків перевищила 2,9 мільйони. Основні переваги платіжної системи e-gold: ü інтернаціональність – незважаючи на місце проживання будь-який користувач має можливість відкриття рахунку в e-gold; ü анонімність – при відкритті рахунку не висуваються обов’язкові вимоги щодо наведення реальних персональних даних користувача; ü легкість та інтуїтивність – інтерфейс інтуїтивно зрозумілий та дружелюбний по відношенню до користувача; ü не вимагається встановлення додаткового програмного забезпечення; ü реферальна програма за залучених користувачів у розмірі 2,5% від суми доходу від транзакції; ü універсальність – широке розповсюдження даної платіжної системи дозволяє використовувати її при проведенні практично будь-яких фінансових операцій. Деякі недоліки платіжної системи e-gold: ü e-gold стягує щомісячну комісію за зберігання коштів на рахунках у розмірі 0.08% ü комісія за переказ з одного рахунку на інший складає 1% від суми переказу, але не більше 0.5$. Платіжна система StormPay відкрилась у 2002 році і вже одержала широке визнання. У цій системі може зареєструватись будь-який користувач незважаючи на країну проживання. Працювати в системі можна тільки з браузеру, і встановлення на комп’ютері додаткового програмного забезпечення не потрібне. Одним з достоїнств системи є універсальність і відсутність прив’язки до певного географічного регіону. Система працює з усіма країнами без виключення. Для перевірки даних надсилають PIN-код на адресу, вказану при реєстрації. Після одержання 4-значного пін-коду слід ввести його після входу до аккаунту. Це необхідно для вилучення грошей (чек, карта). Для переказу грошей на інший рахунок верифікація не потрібна. Номером рахунку в платіжній системі Stormpay є адреса електронної пошти. Нажаль, на даний момент основним недоліком даної системи є відсутність можливості конвертації грошових коштів з рахунку Stormpay в e-gold, webmoney або RUpay. Комісія при переказі коштів складає 6,9% + 69 центів від суми переказу (для не верифікованих користувачів) та 3,9% + 39 центів (для користувачів, що пройшли сертифікацію в NetIBA). Комісію сплачує сторона, що приймає. Дана платіжна система також дозволяє здійснювати переказ коштів на кредитні картки. Електронна платіжна система PayPal є на даний момент однією з найбільш популярних і надійних серед зарубіжних платіжних систем. Вона була заснована Пітером Тіелом (Peter Thiel) і Максом Левчіном (Max Levchin) у 1998 році. Це приватна компанія, розміщена в Пало-Альто (Palo Alto) у Каліфорнії. На початок 2006 року вона обслуговувала користувачів з 55 країн. Нажаль, користувачі з України не обслуговуються, а платіжний сервіс для росіян обмежений – використовувати його можна тільки для розрахунків за покупки. PayPal обслуговує такі держави: Австралія, Австрія, Бельгія, Канада, Китай, Франція, Німеччина, Італія, Нідерланди, Іспанія, Швейцарія, Великобританія, США, Данія, Фінляндія, Греція, Гонконг, Ірландія, Японія, Мексика, Нова Зеландія, Норвегія, Португалія, Сінгапур, Південна Корея, Швеція, Тайвань, Аргентина, Бразилія, Чилі, Еквадор, Індія, Ямайка, Уругвай, Коста-Ріка, Домініканська Республіка, Ісландія, Ізраїль, Малайзія, Таїланд, Туреччина, Венесуела, Кіпр, Чехія, Естонія, Угорщина, Латвія, Литва, Люксембург, Мальта, Польща, Словаччина, Словенія, Південна Африка. Електронна платіжна система Moneybookers була відкрита у 2003 році, але, незважаючи на відносну молодість, успішно конкурує в багатьох областях з таким «гігантом» як PayPal. На початок 2006 року платіжною системою Moneybookers виконано фінансових операцій на суму понад 1 мільярд євро. Кількість користувачів, зареєстрованих у системі наближається до півтора мільйонів. Головною перевагою даної системи можна вважати її універсальність. Moneybookers зручна у використанні як для приватних осіб, так і для власників Інтернет-магазинів та банків. На відміну від PayPal платіжна система Moneybookers обслуговує користувачів у понад 170 країнах, включаючи Україну, Росію та Білорусь. Також: ü для роботи не потрібне встановлення додаткового програмного забезпечення; ü номером рахунку користувача Moneybookers є адреса електронної пошти; ü мінімальна сума переказу в Moneybookers – 1 євроцент (або еквівалент в іншій валюті); ü можливість автоматичного відправлення грошових коштів за розкладом без участі користувача; ü комісія системи складає 1% від суми платежу й стягується з відправника, але не може перевищувати 0,5 євро незважаючи на суму платежу. Платіжна система Webmoney Transfer з’явилась 25 листопада 1998 року й по цей момент є найбільш розповсюдженою й надійною електронною платіжною системою для ведення фінансових операцій в реальному часі, створеною для користувачів російськомовної частини всесвітньої мережі. Користувачем системи може стати будь-яка особа незважаючи на вік, освіту чи професію. Засобом розрахунку слугують титульні знаки під назвою WebMoney або скорочено WM. Усі WM зберігаються у так званих електронних гаманцях. Найбільш поширені гаманці 4 типів: ü WMZ – доларові гаманці; ü WMR – рублеві гаманці; ü WME – гаманці для зберігання євро; ü WMU – гаманці для зберігання української гривні. Платіжна система WebMoney Transfer дозволяє: ü здійснювати фінансові операції та сплачувати товари (послуги) в мережі Інтернет; ü сплачувати послуги мобільних операторів, провайдерів Інтернет і телебачення, сплачувати підписку на засоби масової інформації; ü здійснювати обмін титульних знаків WebMoney на інші електронні валюти за вигідним курсом; ü здійснювати розрахунки електронною поштою, використовувати мобільний телефон в якості гаманця; ü власникам Інтернет-магазинів приймати оплату за товари на своєму сайті. Поповнення рахунку в системі webmoney можливе: банківським переказом; готівковим переказом; поштовим переказом; готівкою в пунктах прийому і банках; з використанням платіжних терміналів (на даний момент укладені угоди про прийом платежів через платіжні термінали з понад 20 системами прийому платежів); через банкомати; за допомогою WM-карток. Зі збільшенням кількості користувачів і зростанням популярності платіжної системи WebMoney Transfer стала середовищем укладення багатосторонніх угод, довготермінової співпраці, ведення бізнесу, в якому виробництво і реалізація товарів і послуг, розрахунки з постачальниками, підрядниками і персоналом виконуються за допомогою електронних каналів зв’язку. Ринок залучення вільних електронних грошей учасників системи є швидко зростаючим, достатньо привабливим і, головне, ще не насиченим. Для його заповнення WebMoney пропонує набір механізмів і сервісів, які сприяють зручності оформлення таких угод і контролю за їх виконанням. Одним з таких сервісів є Capitaller – сервіс створення і колективного управління бюджетним автоматом з широкими можливостями функціонування, аудиту і надання детальної звітності. Бюджетний автомат – це спеціальний механізм, який автоматично розподіляє електронні гроші, що надходять, за правилами, встановленими його власниками. За великим рахунком Capitaller є покращеною версією WM Keeper. Управління гаманцями відбувається не через програму-клієнт, а через веб-інтерфейс. Головна відмінність, яка робить його унікальним сервісом серед інших платіжних систем, полягає в тому, що коштами в його гаманцях можуть розпоряджатись необмежена кількість користувачів. До того ж кошти можуть переміщуватись без участі користувачів, тобто повністю автоматично за завчасно заданим алгоритмом, а не тільки вручну. Capitaller розглядає діяльність організації як розміщення і залучення активів різного обсягу на різні терміни. Активами є гроші, товари, обладнання, людино-години (робочий час персоналу). При перенесені до Інтернет традиційної моделі розрахунків бюджетний автомат забезпечує прозорість відносин між засновниками автомату, працівниками й можливими проміжними ланками між ними. Ініціатором створення нового бюджетного автомату може стати будь-який учасник платіжної системи, який має атестат не нижче персонального рівня та особистий сайт (він стане сайтом майбутнього бюджетного автомату). Після обрання значень параметрів автомату й угоди з документами (в тому числі з правилами розподілу доходів), які описують його роботу, стає доступним код банеру, який має бути розміщений на сайті бюджетного автомату.

Рис. 3.4. Схема роботи бюджетного автомату Для запуску нового проекту потрібно мати лише 25% від стартового капіталу. Решту можна отримати, продавши частки управління майбутнім проектом. Далі власнику необхідно сплатити не менше 25% фонду управління автомату й продати через торговий майданчик Shareholder решту часток управління, сформувавши таким чином фонд управління. Звичайно ж для успішного продажу часток управління необхідно сформулювати бізнес-план, що дозволить переконати майбутніх акціонерів придбати частки управління. Як бачимо, використання бюджетних автоматів робить проблему стартового капіталу не такою гострою. Кошти від продажу надходять на гаманці фонду управління бюджетним автоматом. Причому власникові автомату належить мінімум 25% капіталу, які він не може продати або навіть уступити комусь протягом року з моменту реєстрації. За замовчуванням грошові потоки розподіляються наступним чином: 30% коштів автоматично перекажуть на гаманець фонду управління, 50% – на гаманець розрахунків з персоналом і 20% – на гаманець витрат. Бюджетний автомат складається з чотирьох видів гаманців: фонду управління, доходів, витрат і розрахунків з персоналом. У кожному такому виді створюються чотири гаманці: Z- (долари), R- (російські рублі), U- (українські гривні) и E-(євро)типів. Таким чином, в автоматі відразу створюються 16 гаманців, якими можуть керувати засновники, персонал і менеджери середньої ланки. Також власнику бюджетного автомату надається атестат Capitaller. Найбільш очевидні ніші (цільові аудиторії) для бюджетних автоматів – полегшення запуску стартапів і зарплатні проекти. Бюджетні автомати зазвичай використовуються для проведення розрахунків між користувачами. У такому випадку з них не стягується комісія. Таким чином, дана схема роботи підійде для організації регулярних виплат багатьом учасникам системи, наприклад, для виплати зарплати віддаленим працівникам. Ще одне типове застосування бюджетних автоматів – спільне управління капіталом. Також є можливість використовувати автомат для побудови певної подоби біллінгових систем. Їх перевагою буде відсутність комісії системи. І, нарешті, бюджетний автомат можна використовувати як безпристрасного скарбника. Адже йому не властива корупція, невідомі хабарі та «відкати», він розподіляє кошти згідно до завчасно обумовленого алгоритму. При цьому тримачі часток можуть знаходитись за тисячі кілометрів один від одного. На даний момент в Capitaller зареєстровано лише 169 бюджетних автоматів, з яких 30 є публічними. Задекларований обсяг фондів управління 1 106 468,49 WMZ.   ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|