|

|

хозяйственных единиц в холдинге ⇐ ПредыдущаяСтр 6 из 6

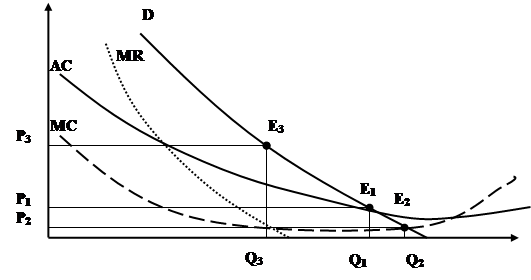

Особенностью железнодорожного транспорта как субъекта рыночной экономики является то, что он относится к так называемым естественным монополиям. Это не является особенностью российских железных дорог, а определяется технологией производства. Монопольный характер железнодорожного транспорта распространяется не на транспортный рынок, а лишь на рынок железнодорожных перевозок. Иначе говоря, по перевозкам определенного груза может существовать острая конкуренция между различными видами транспорта и схемами транспортировки, и это никак не меняет монопольного характера железной дороги. Аналогичная ситуация в настоящее время складывается в западноевропейских странах, где при невысокой дальности перевозки, густой автомобильной сети и высокой доле обрабатывающей промышленности в структуре производства доля железнодорожного транспорта в грузовых перевозках неуклонно сокращается, составляя 20-30%. В России доля железнодорожного транспорта в совокупном грузообороте, включая трубопроводный транспорт, составляет 38,1% (2002 г.), в пассажирообороте – 39,4%. Соответственно, железные дороги, являясь монопольным поставщиком на рынке железнодорожных перевозок, не выступают даже доминирующими производителями на транспортном рынке. Под естественной монополией в экономической теории принято понимать такие отрасли, в которых отрицательный эффект масштаба не успевает проявить себя при существующем уровне спроса на продукцию отрасли. За счет снижения условно-постоянных расходов, рост объемов деятельности ведет к снижению удельных затрат на единицу транспортной продукции. В этом случае экономически эффективным может быть только один производитель в отрасли. Естественно монопольное положение АО «РЖД» определяется тем, что оно одновременно предоставляет услуги по пользованию железнодорожной инфраструктурой и осуществляет перевозки. Естественная монополия возникает в том случае, когда условно-постоянные (независимые) затраты настолько велики, что появление конкурента приводит к увеличению совокупных издержек и тарифов за счет перераспределения прежнего грузо- и пассажиропотока между конкурирующими производителями и увеличению удельных постоянных затрат на единицу транспортной продукции. Высокая доля условно-постоянных затрат на железнодорожной дороге обусловлена расходами на содержание инфраструктуры (пути и искусственных сооружений, СЦБ и связи, энергетики, информационных сетей). В отличие от автомобильного, авиационного, речного и других видов транспорта, где пути сообщения содержит государство, а перевозчик получает доступ к ним на основе оплаты или бесплатно, железные дороги исторически возникали как единый комплекс, одновременно предоставлявший услуги по содержанию путей сообщения и перевозке. Графически ситуация может быть представлена следующим образом:

Рис. 3.2. Эффект масштаба производства Как видно из графика, отрицательный эффект масштаба наступает на участке правее равновесного объема производства, соответственно, появление второго производителя в отрасли неэффективно. Это может привести только к сдвигу кривой средних издержек вправо-вверх и росту цены при сокращении объема производства. В условиях свободного ценообразования и невмешательства государства объем производства устанавливался бы в точке Q3, соответствующей равенству предельных издержек предельному доходу, а тарифы на уровне P3. Объем производства Q2 обеспечивает максимально эффективное использование мощностей и наиболее низкий тариф P2, но при этом монополист несет убытки. Наконец объем производства Q1 обеспечивает безубыточное ведение дела при некоторой потере возможных объемов производства и тарифе P1, покрывающем затраты. Выбор между равновенсным объемом Е1 и Е2 определяется принятой государственной политикой. Если правительство считает необходимым добиваться максимального использования производственных возможностей естественных монополий, тарифы устанавливаются на уровне Р2, а возникающие при этом убытки гасятся за счет бюджета. Российская Федерация представляла собой уникальный пример, когда заниженный тариф не компенсировался и покрывался за счет проедания основного капитала дорог. Проблема реструктуризации естественных монополий в российской экономике касается не только железнодорожного транспорта, но по отношению к железнодорожному транспорту она является наиболее острой. Это обусловлено как сложившейся системой управления и соответствующей структурой дорог, максимально приспособленной к централизованному планированию и неадекватной рыночным требованиям, так и особой роли дорог в транспортной системе страны. Поскольку железнодорожное производство многопрофильно, положительный эффект масштаба сказывается не на всех составляющих элементах производства, а только на инфраструктурной составляющей. Иначе говоря, высокие условно постоянные расходы обусловлены затратами на содержание пути и искусственных сооружений, СЦБ и связи, электроснабжения, в преобладающих случаях станционного хозяйства и терминалов. Между тем в рамках обеспечения перевозочного процесса прочие затраты не выделяемы, соответственно, либо государственные дотации на поддержание оптимальных тарифов (точка Е2 на графике) могут расходоваться на покрытие неэффективных затрат, возникающих в перевозочном процессе, либо тарифы, установленные по средним затратам плюс средняя прибыль (точка Е1 на графике) покрывают неэффективные расходы в ряде сфер деятельности железнодорожного транспорта. Предоставление услуг по пользованию инфраструктурой и управление движением может осуществляться только на монопольной основе, это обусловлено самой технологией железнодорожного дела, и компания, владеющая инфраструктурой, всегда будет находится в государственной собственности. В то же время, целый ряд видов деятельности, сконцентрированных в настоящее время в АО «РЖД», может осуществляться множеством независимых производителей, конкурирующих между собой. Необходимость выделения конкурентных сегментов из состава АО «РЖД» определяется наличием ряда негативных эффектов, обусловленных естественно-монопольным положением компании, которые сводятся к ценовой и неценовой неэффективности естественных монополий. Ценовые несовершенства: Установление тарифов по предельным издержкам, обеспечивающее на конкурентных рынках равновесие при наиболее эффективном распределении ресурсов, в условиях естественной монополии ведет к убыточности производства, так как средние издержки здесь оказываются выше предельных; Ценообразование по принципу издержки плюс средняя прибыль, при отсутствии финансовой прозрачности, ведет к завышению затрат, неэффективному использованию ресурсов, включению расходов по непрофильной деятельности в тарифы по перевозке. Монополист стремится диктовать условия формирования цен на свою продукцию, произвольно снижая качество продукции. Неценовые несовершенства: 1) Отсутствие внутренних стимулов к внедрению технологий, направленных на снижение издержек, стремление к неоправданному росту бюрократического аппарата и расходов на его содержание. 2) Отсутствие серьезных побудительных мотивов к повышению качества и рискованным инновациям. В результате выделения конкурентных направлений деятельности и функций по обеспечению путей сообщения, которые превращают железные дороги в естественные монополии, решается ряд проблем: - достижение финансовой прозрачности естественной монополии, следствием чего является возможность через бюджетное финансирование дотировать содержание путей сообщения, а не неэффективную деятельность хозяйствующего субъекта; - снижение затрат на содержание пути и искусственных сооружений за счет привлечения к работам подрядчиков, обеспечивающих минимальные цены при требуемом качестве; - развитие конкуренции между операторскими компаниями за привлечение клиентов и соответствующее повышение качества транспортной услуги при регулируемых рынком тарифах; - привлечение дополнительных инвестиционных ресурсов в железнодорожную отрасль за счет вхождения на рынок новых компаний в конкурентных секторах. К конкурентным или потенциально-конкурентным сегментам деятельности, в соответствии с программой структурной реформы относятся следующие: - пассажирские перевозки в пригородном и дальнем следовании; - транзитные, контейнерные и рефрижераторные перевозки; - ремонт технических средств для железнодорожного транспорта и производство запасных частей; - капитальный ремонт пути; - неосновные виды деятельности, не связанные с перевозками (социальная сфера, строительство, телекоммуникации, недвижимость и т.п.). Развитие конкурентных сегментов рынка железнодорожных перевозок должно происходить двумя путями: - развитие частных операторских компаний, инвестирующих средства в новый подвижной состав; - выделение дочерних и зависимых компаний из состава АО «РЖД». Расширение деятельности частных операторских компаний на российских железных дорогах идет быстрыми темпами. Уже в настоящее время доля операторских компаний в подвижном составе превысила 20%, доля в перевозках нефти и нефтепродуктов составляет более 40%, автомобилей – 49%. Разработаны и приняты «Правила недискриминационного доступа перевозчиков к инфраструктуре железнодорожного транспорта общего пользования», введен в действие новый прейскурант 10-01, в котором выделены инфраструктурная, вагонная и локомотивная составляющие тарифа. Процесс выделения дочерних и зависимых обществ из АО «РЖД»[8] предполагается осуществлять поэтапно, по мере подготовки соответствующих условий для их последующего эффективного функционирования. Первоначально выделяемые дочерние общества будут находиться в 100% собственности АО «РЖД», кроме пригородных пассажирских компаний, где доля региональных органов власти может быть значительной уже в момент формирования таких компаний. Соответственно, АО «РЖД», в ходе выделения из его состава дочерних и зависимых обществ, будет трансформироваться в материнскую компанию холдинговой группы, осуществляя управление выделенными компаниями через кадровые назначения, управление финансами и контроль над результатами деятельности дочерних обществ. Процедуры выделения дочерних компаний отрабатываются и в настоящее время уже действует положение о дочерних и зависимых обществах АО «РЖД». Темпы и порядок выделения дочерних компаний определяется готовностью экономических, организационных, юридических условий. В настоящее время в качестве дочерних компаний функционируют НПФ «Благосостояние», СК «ЖАСО», ЗАО «Желдорипотека», ОАО «Транстелеком», ФК «Локомотив» которые с момента образования не включались в состав АО «РЖД», зарегистрирован ряд пригородных пассажирских компаний. В 2004 году будут выделены «Рефсервис» и «Трансконтейнер». Схематично структура холдинговой компании будет выглядеть следующим образом:

Рис.3.3. Структура холдинговой компании АО «РЖД»

В зависимости от целей создания ДЗО (организационное обособление видов деятельности, повышение прозрачности, снижение издержек; создание конкурентной среды; привлечение инвестиций в ДЗО; рост стоимости и инвестиционной привлекательности АО «РЖД»; привлечение субъектов РФ к осуществлению социально значимых видов деятельности), решается вопрос о потенциально возможных учредителях. В состав учредителей могут входить региональные органы государственной власти, при создании пригородных компаний, корпорации, имеющие специализированные активы и опыт рыночной деятельности в соответствующих сферах, при формировании дочерних компаний в непрофильных отраслях, инвесторы, предполагающие вложить капитал в железнодорожные компании, действующие в конкурентных сегментах рынка. В зависимости от характера имущества, передаваемого в выделяемое дочернее общество, решение о его выделении из состава АО «РЖД» может приниматься Советом Директоров общества или Правительством РФ. Переход к холдинговой структуре означает не просто формальное выделение структурного подразделения с изменением названий и должностей. В дочерних обществах обособляются финансовые потоки, перераспределение которых между различными юридическими лицами значительно затрудняется, возрастает оперативная самостоятельность, появляется экономическая ответственность за результаты деятельности и заинтересованность в них. АО «РЖД» осуществляет управление дочерними обществами через формирование состава Советов директоров и назначение Президентов дочерних обществ и систему подчинения по профильным департаментам ОАО «РЖД». Формирование бюджетов дочерних структур осуществляется под контролем департамента корпоративных финансов, и холдинг контролирует результаты деятельности ДЗО. В настоящих условиях предполагается сохранение централизованной политики привлечения финансирования, политики по размещению временно свободных денежных средств, размещению пенсионных и страховых резервов. Уменьшение доли АО «РЖД» в капитале дочерних обществ, и появление внешних акционеров приведет к расширению их финансовой самостоятельности, поскольку решения об использовании финансовых ресурсов, направлении инвестирования временно свободных финансовых ресурсов будут затрагивать их интересы. Возможности создания дочерних обществ зависят от потенциала их рыночной деятельности. Выделение в самостоятельные компании пассажирских перевозок (дальних и пригородных) становится целесообразным только в том случае, если убытки от сохранения фиксированных на социально-низком уровне тарифов будут полностью компенсированы бюджетами соответствующих уровней. Убытки АО «РЖД» от пассажирского сообщения за 2003 год составили 65 млрд рублей. Возможности привлечения внешнего капитала в дочерние и зависимые общества, уменьшения доли материнской компании в уставном капитале, использования средств от продажи части акций дочерних обществ для финансирования инвестиционной деятельности холдинга зависят от рыночной капитализации последних. Чем выше рыночная оценка стоимости компании, тем менее целесообразной становится ее перепрофилирование, вывод из нее финансовых потоков и активов.

[1] Коржихина Т.П. История государственных учреждений СССР. - М.,1986. С. 41. [2] Там же,. с. 46. 1 КПСС в резолюциях и решениях съездов, конференций и пленумов ЦК. - М., 1970-1982. Т.6. с.509. 2 Колбенков Н.Ф. Совершенствование руководства промышленностью в СССР. - М., 1961. С.56.

[5] Лапидус Б.М. Экономические проблемы управления железнодорожным транспортом России в период становления рыночных отношений. - М., 2001. С. 52. [6] Лапидус Б.М. Экономические проблемы управления железнодорожным транспортом России в период становления рыночных отношений. - М., 2001, с. 53. [7] Лапидус Б.М. Экономические проблемы управления железнодорожным транспортом России в период становления рыночных отношений. – М., 2001, с. 261. [8] В соответствии с российским законодательством дочерним является общество, если другое (основное) хозяйственное общество имеет возможность определять решения, принимаемые таким обществом. Общество признается зависимым, если другое (преобладающее) общество имеет более 20 процентов голосующих акций первого общества.   Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|