|

|

Розробка розкладу руху літаків на внутрішньому та зовнішньому рівнях

Застосовуючи описані вище прийоми, спробуємо розробити проект розкладу руху літаків авіакомпанії. У якості вихідних даних візьмемо наступне завдання. Будь-яка авіакомпанія розглядає дві мережі маршрутів – її власну мережу й мережу маршрутів, по яких пасажири бажають робити польоти (виявляється на основі аналізу ринку, маркетингових досліджень і т.п.). Остання – це так звана «мережа попиту».Мережа попиту є джерелом доходу для авіакомпанії. Власна мережа авіакомпанії - мережа, у якій виявляються послуги з перевезення, у якій роблять польоти літаки, і в якій авіакомпанія має втрати. Ці дві мережі поєднуються розкладом. Розклад зв'язує авіакомпанію з пасажиром. Схематично це можна відобразити так рис. 11.3:

Мережа попиту Мережа маршрутів авіакомпанії Виручка Витрати

Рисунок 11.3. - Проект розкладу руху літаків авіакомпанії

Попит визначає те, куди пасажир хоче зробити політ. Попит на перевезення певним рейсом є попитом на переміщення між пунктом відправлення й пунктом призначення й має як результат пасажиропотік усередині мережі маршрутів авіакомпанії. Кожний ринок має унікальні характеристики попиту. Немаловажну роль у рівні попиту на авіалінії й окремі рейси грають фактори часу й сезонності. Але крім цих двох факторів є такі випадкові зміни попиту, через які попит на той самий рейс у те саме час коливається. Існує кілька типів мінливості попиту рис. 11.4. Сезонна еластичність Добова мінливість

зима весна літо осінь час доби

Пн Вт Ср Чт Пт Сб Нд 1 2 3 4 5

Рисунок 11.4. - Проект розкладу руху літаків авіакомпанії з врахуванням мінливості попиту

Дослідження поводження пасажирів показують, що вони мають чіткі критерії для планування своєї подорожі. Їх цікавить день, коли їм потрібно вилетіти, тривалість і графік польоту, що виконує рейс авіакомпанія й можливі варіанти рейсів. Також пасажир має чітке подання про той тимчасовий проміжок (вікні), що його влаштовує для здійснення польоту. При виборі рейса пасажир розглядає вже тільки ті варіанти, які перебувають у тім «вікні ухвалення рішення». Критерії «якості» подорожі й «вікно ухвалення рішення» є факторами, що визначають вибір пасажира. Пасажир планує: - день; - час вильоту й прибуття; - тривалість польоту; - авіакомпанію; - рейси. Визначальними для пасажира є саме раніше час вильоту й саме пізніше час вильоту, а також саме раніше й саме пізніше часи прибуття. Час, проведений у польоті для нього не має принципового значення. Основним завданням при складанні розкладу є досягнення збалансованості пропонованої місткості ВР і наявного попиту. Поряд з місткістю літака необхідно розглядати також частоту виконаних рейсів. Нижче приводиться приклад взаємозв'язку між попитом і частотою рейсів. У цьому прикладі польоти виконуються на невеликих літаках, тому для задоволення попиту рейси повинні виконуватися частіше. Проте, існують годинник, коли попит низок, щоб взагалі виправдати призначення на цей час хоч одного рейса. Єдиний недолік цього підходу полягає в тому, що за порівняно невеликий проміжок часу доводиться виконувати велика кількість рейсів, що може перевищити можливості авіакомпанії або аеропорту. Іншим способом задоволення попиту є виконання рейсів з невеликою частотою на більших літаках. Хоча цей спосіб дозволяє задовольнити попит у найбільш завантажений час доби, його недолік полягає в тому, що в інший час доби величина попиту недостатня для того, щоб було вигідно виконувати рейс. Також варто розглянути ефективність розкладу з погляду перевезення вантажів. Попит на перевезення характеризується високою мінливістю по напрямках і порам року. Ця мінливість відображає неоднорідність географічного розташування споживачів і виробників товарів, а також сезонні зміни виробництва й споживання. Мережа авіакомпанії складається з маршрутів, по яких пропонуються польоти для клієнтів. Наведена вище схема імітує мережу авіакомпанії із прямими маршрутами, і маршрутами, виконуваними з однією посадкою. У деяких випадках пасажири вилітають із пунктів, які обслуговуються даною компанією й бувають змушені робити пересадження в місті, що не є кінцевим для маршруту авіакомпанії. Як уже говорилося, сполучною ланкою між пасажирами й авіакомпанією є розклад. З погляду пасажирів розклад повинне дозволяти їм перелетіти з однієї крапки в іншу без значних незручностей і необхідності квапитися. З погляду авіакомпанії розклад повинне задовольняти попит пасажирів, будучи рентабельним, гнучким, що охоплює необхідні ринки. Компромісами між бажаннями клієнтів і авіакомпанії служать різні стратегії складання розкладу. Для маршрутів, що мають невелику довжину як варіант стратегії можна запропонувати обслуговування пасажирів на літаках з невеликою місткістю, але при великій частоті рейсів. У міру збільшення тривалості польотів пасажирів усе більше починає цікавити імідж авіакомпанії, її досвід роботи і якість обслуговування. Тут у стратегії потрібно враховувати розміри літака, його місткість, комфортабельність, швидкість, репутацію його моделі й т.д. Всі стратегії розкладу рейсів розробляються з урахуванням виду транспортування й ресурсних обмежень. Для авіакомпанії принципово існує два види транспортування: транспортування вантажів і пасажирів. В обмеження входить цілий комплекс ресурсів, серед яких можна назвати: - місткість ПС; - кількість ПС, доступні авіакомпанії; - ступінь справності ПС авіакомпанії; - пропускна здатність аеропорту; - пальне, доступне авіакомпанії; - кількість екіпажів, доступні авіакомпанії; - графік технічного обслуговування літаків; - сумісність моделі ПС із практикою технічного обслуговування в окремих аеропортах; - наявність вільних стоянок; - завантаженість аеропортів і повітряних коридорів; При розробці розкладу варто враховувати: - попит (побажання пасажирів, їхньої зміни); - авіакомпанію (її маршрути); - безпека польотів (у цих цілях повинні дотримуватися задані тимчасові інтервали між зльотами й посадками літаків, а також повинна провадитися синхронізація часу прольоту літаками крапок сходження й перетину трас); - найбільш раціональне в комерційному відношенні час вильоту літаків; - оптимальне використання літаків і екіпажів.

Планування собівартості та тарифів

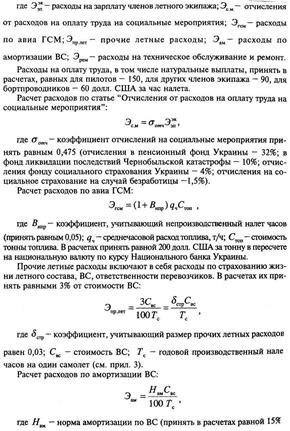

Порядок розрахунку собівартості рейса по видатках на зліт-посадку й літну годину Багато авіакомпаній застосовують спрощену методику розрахунку собівартості авіаперевезень, розділяючи транспортний процес на окремі операції - рухому й початково-кінцеву, визначаючи льотні видатки й видатки на літако-вильоти (відправлення). Основний принцип калькулювання видатків по авіалініях укладається у виділенні прямих витрат, безпосередньо віднесених на видатки по типах ПС на конкретній авіалінії й розподіл інших видатків, розглянутих як непрямі на основі різних вимірників. Особливості методичних підходів до розрахунків різних складових собівартості літако-вильотів з базового аеропорту укладається в наступному: а) для авіапідприємства, що виконує міжнародні польоти, використовується диференційований підхід з калькулюванням собівартості літако-вильотів зі складових по забезпеченню відправлень і прийому-випуску ПС; б) для всіх підприємств ЦА видатки на борт харчування пасажирів і ЛС визначаються по конкретним ПЛ прямим рахунком, виділяються витрати по оперативних формах технічного обслуговування ПС розраховуючи на літако-вильоти; с) у собівартості літако-вильотів (відправлень) з аеропорту, як правило, тільки для ВР власного парку враховуються витрати по обслуговуванню пасажирів авіакомпанії на борті ВР і в аеропорті, рекламу й інші видатки, пов'язані з функціонуванням авіакомпанії. Визначення собівартості літако-вильотів з базового аеропорту базується на основних положеннях діючих методик і рекомендацій і розробці нових підходів і способів розрахунків з урахуванням особливостей діяльності авіакомпаній, беручи до уваги загальні принципи політики ICAO у сфері аеропортових зборів. Склад витрат виробництва авіапідприємства по авіалініях, що групуються як льотні видатки й витрати на літако-вильоти. Видатки авіапідприємства по експлуатації ВР на авіалінії розглядаються, як правило, у складі льотних видатків і витрат на літако-вильоти. Літні видатки включають наступні види витрат: Ø авіа ПММ; Ø амортизація ПС (на повне відновлення); Ø капітальний ремонт ПС на заводах ЦА й на інших підприємствах; Ø страхування повітряних судів; Ø інші витрати на авіатехніку (оренда ПС і т.п.); Ø видатки АТБ (АТК) на оплату праці, відрахування на державне соціальне й обов'язкове медичне страхування, пенсійне забезпечення, відрахування до державного фонд зайнятості населення, поточний ремонт СВП, загальновиробничі видатки, що відносяться на технічне обслуговування по трудомістких формах регламенту; Ø оплата праці ЛС (включаючи фірмове обмундирування) з відрахуваннями на державне соціальне й обов'язкове медичне страхування, пенсійне забезпечення й у державний фонд занятості населення, страхування ЛС і т.п., Ø бортове харчування льотного складу й пасажирів; Ø аеронавігаційне обслуговування повітряних судів по маршруті польоту (вартість послуг на повітряних трасах країни й у повітряному просторі іноземних держав). Видатки авіапідприємства на літако-вильоти враховують наступні витрати: Ø видатки АТБ (АТК) на оплату праці, відрахування на державне соціальне й обов'язкове медичне страхування, пенсійне забезпечення й державний фонд зайнятості населення, поточний ремонт ПС, загальновиробничі видатки, що відносяться до оперативних форм технічного обслуговування ПС; Ø оплата праці іншого наземного складу з відрахуваннями на державне соціальне й обов'язкове медичне страхування, пенсійне забезпечення й відрахування в державний фонд зайнятості населення; Ø інші виробничі видатки, включаючи вартість робіт і послуг (без видатків, включених у льотні що відносяться на неавіаційну й іншу діяльність підприємства й т.п.). Подальша диференціація інших експлуатаційних витрат авіапідприємства по елементах та оплати праці іншого наземного складу з відрахуваннями пов'язана із проведенням розрахунків по різним складової собівартості літако-вильотів з використанням методів прямого розрахунку, розподілу витрат і в окремих випадках виділення витрат. У цей час склались три основні форми комерційного співробітництва при експлуатації авіалінії двома або більше авіакомпаніями: Роздільна експлуатація — у цьому випадку кожна авіакомпанія самостійно має втрати по експлуатації своїх літаків на лінії й повністю одержує всі доходи. Експлуатація в пулі — суть її полягає в тому, що авіакомпанії самостійно несуть втрати по експлуатації авіаліній, а отримані доходи вносяться в загальний фонд. Потім доходи розподіляються відповідно до досягнутої домовленості. Спільна експлуатація, при якій авіакомпанії, об'єднавши свої технічні можливості, розподіляють між собою всі видатки й доходи відповідно до часток участі кожної з них у загальній роботі. Для оперативного й стратегічного керування технологічний, інформаційними й бізнес-процесами звичайно в авіакомпаніях використовуються наступні підсистеми: 1. Система планування розкладу руху літаків. 2. Система планування тарифів. 3. Система керування ресурсами (по перевезеннях). 4. Система обробки польотних завдань. 5. Система інформаційного забезпечення літної діяльності й планування екіпажів. 6. Програмний комплекс, що підтримує розрахунки з агентами в справах продажу перевезень. 7. Інформаційна система нормативно-довідкової інформації з перевізної діяльності. Система інформаційного забезпечення технічної експлуатації ПС (облік основних виробів і агрегатів, облік стану ПС, ресурсний стан, надійність, діагностика).

Тарифна політика авіакомпанії. Тарифна політика - важлива частина комерційної діяльності авіакомпанії, що безпосередньо впливає на її положення на ринку повітряних перевезень і фінансові результати роботи. Основними методами ціноутворення є: 1. Престижна ціна - установлюється на дуже високому рівні для престижного товару з іміджем високої якості. Тариф першого й бізнес-класу мають ознаки престижного товару. Пасажири, що бажають продемонструвати свій рівень життя, скористаються цими тарифами; 2. Ціна проникнення - низька ціна на новий продукт для залучення великої кількості покупців і завоювання великої частки ринку. 3. Ціна покриття видатків - ціна точки беззбитковості Q=FC/(P-VС), ціна заданого прибутку. 4. Оптова ціна - спеціальний рівень цін для покупців великої кількості квитків (турагенти, групи й т.д.) Факторами, що визначають тарифну політику авіакомпанії, є корпоративна концепція, тобто мети авіакомпанії: рівень її видатків; попит на авіаперевезення; конкуренція; регулювання діяльності авіакомпанії. Одним з факторів, що визначають ефективність і конкурентоспроможність авіакомпанії на ринку авіаперевезень є прогресивні типи повітряних суден. Для розрахунків вибору оптимального типу літака потрібні наступні вихідні дані. Технічні дані: - максимальна злітна вага; - максимальна посадкова вага; - вага спорядженого літака; - тяга на землі при МСА; - крейсерське число Маху; - кількість двигунів на літаку; - ступінь двухконтурності; - кількість членів екіпажа; - кількість місць першого класу; - кількість місць бізнес-класу; - кількість місць туристичного класу; - вантаж. - ціна планера й літакових систем; - очікуваний відсоток запасних частин по літаку (6%); - ціна двигуна; - очікуваний відсоток запасних частин по двигуну (30%); - період амортизації (15 років); - залишкова вартість після амортизації (10%). - інвестиції; - кредити; - відсоток по кредитах; - податки; - розрахунковий термін служби літака (15 років); - фінансовий період (10-15 років); - матеріали; - ціна палива й інших ГСМ; - заробітна плата; - годинні ставки членів екіпажа (дол./година); - годинні ставки бортпровідників (дол./година); - ставки обов'язкового страхування(%); - ставки оплати зліт-посадок (%). - дальність типового маршруту; - витрати палива; - час польоту; - час рулювання й роботи на землі (15 хв.); - коефіцієнт завантаження (65%, а потрібно від 50% і більше); - тариф першого класу (дол./місце/шт); - тариф бізнес-класу(дол./місце/шт); - тариф економічного класу(дол./місце/шт); - вантажний тариф (дол./т/шт); - кількість польотів у рік.

Дані по технічному обслуговуванню: - питома вартість робіт (дол./чол/година); - питома вартість матеріалів для техобслуговування й ремонту двигуна (дол./кг); - питома трудомісткість виконання технічного обслуговування двигунів; - питома вартість матеріалів для техобслуговування й ремонту літака; - питома трудомісткість виконання технічного обслуговування планера, устаткування й літакових систем; - рік початку оцінки програми; - розрахунковий рівень інфляції (5-6%); - розрахунковий коефіцієнт росту зарплати (1,3); - розрахунковий коефіцієнт зміни вартості палива й матеріалів (1,55); - ставка дисконту (10,15, 20, 30%); o коефіцієнт непрямих експлуатаційних видатків (35%). Метод прямого розрахунку застосовується для визначення всіх літних видатків і частини витрат на літако-вильоти й відправлення, полягає в наступному: Ø витрати на авіапаливо (авіа ПММ) - виходячи з витрат палива й обсягів заправки в аеропортах по ділянках маршрутів рейсу й цін на авіапаливо в базових і транзитних аеропортах, Ø витрати на амортизацію ПС, вартість капремонту ПС, страхування ПС, інші витрати на авіатехніку, оплата праці ЛС із відрахуваннями на державне, соціальне й обов'язкове медичне страхування, пенсійне забезпечення й у державний фонд зайнятості населення, фірмове обмундирування, страхування льотного складу та інші льотні витрати (без витрат на періодичне технічне обслуговування ПС й витрат за маршрутом) на основі собівартості льотної години по типах ПС й льотного часу рейсу; Ø витрати на періодичне технічне обслуговування ПС, виходячи із собівартості нормо-години по ТО ПС, кількості нормо-годин й льотного часу рейсів; Ø витрати на аеронавігаційне обслуговування ПС на повітряних трасах країни - на основі встановлених цін на 100 км обслуговування польоту для ПС залежно від максимальної злітної ваги й відстані за маршрутом; Ø витрати за користування маршрутним аеронавігаційним обладнанням у зоні управління повітряним рухом кожної іноземної держави; Ø витрати на борхарчування пасажирів та ЛС у базовому (транзитних) аеропортах - на основі вартості раціону бортового харчування пасажирів (екіпажа) по класах обслуговування відповідно до установленого розпорядку для різних ПЛ і кількості пасажирів (складу екіпажа) на даному типі ПС. У вартість бортового харчування входять витрати на набори продуктів, що видаються у аеропорту на весь політ та зворотний рейс; Ø витрати по сервісному обслуговуванню: доставка борт харчування, разовий посуд та ін. - визначаються на літако-виліт по типах ПС, якщо вони не включені у вартість раціону. Здійснюючи свою виробничу діяльність, авіакомпанія несе певні експлуатаційні витрати, які за ступенем відношення до процесу виробництва продукції (послуги) можна розділити на дві групи: прямі й непрямі. Прямі витрати за способом формування поділяються, у свою чергу, на прямі змінні, тобто витрати, які авіакомпанія несе, здійснюючи сам процес перевезення та прямі постійні - витрати, які авіакомпанія несе по утриманню авіаційної техніки й льотного складу. До прямих змінних витрат відносять витрати, пов'язані з обслуговуванням пасажирів на борту повітряного судна, обслуговуванням перевезеного вантажу, пошти й багажу, а також витрати на забезпечення роботи ПС. До витрат, які відносять на обслуговування пасажирів, включаються наступні види витрат: 1. Витрати на страхування пасажирів та вантажу. 2. Витрати на бортхарчування (розраховуються на основі затвердженого прейскуранту цін на раціон харчування по кожному класу перевезених пасажирів по типах ПС). 3. Витрати на сервісне обслуговування пасажирів на борту ПС. 4. Витрати, пов'язані із бронюванням авіаперевезень. 5. Пасажирський збір, який авіакомпанія платить за кожного, пасажира, який вилітає (прибуває) у аеропорт за маршрутом проходження на основі затверджених ІКАО ставок і зборів. 6. Інші витрати по обслуговуванню пасажирів. 7. Витрати з обслуговування пошти, вантажу й багажу. До витрат, пов'язаним безпосередньо з польотом, тобто знаходженням ПС на транспортній роботі, відносять наступні витрати: 1. Витрати на «авіа ПММ». 2. Збір за посадку, який авіакомпанія платить за кожного, пасажира, який вилітає (прибуває) у аеропорт за маршрутом проходження на основі затверджених ІКАО ставок і зборів. 3. Збір за техніко-комерційне обслуговування. 4. Збір за аеронавігаційне обслуговування в зоні аеропорту й по трасі. 5. Витрати із страхування відповідальності перед 3-мі особами (встановлені страховою компанією річні суми платежів по кожному типу повітряного судна рівномірно розподіляються по періодах й на рейс через обсяг тонно-кілометрів). 6. Відрядна (змінна) заробітна плата льотно-обслуговуючого складу бортпровідників. Ці витрати становлять так звану першу суму покриття, що показує, чи покриваються доходами витрати, які авіакомпанія несе, здійснюючи безпосередньо сам процес перевезення. До прямих постійних витрат відносять наступні витрати: 1. Погодинна (постійна) заробітна плата льотного складу й бортпровідників. 2. Навчання льотного складу й бортпровідників. 3. Витрати, пов’язані із проведенням періодичного технічного обслуговування повітряних суден і авіадвигунів. 4. Витрати на капітальний ремонт ПС. 5. Витрати на оренду/лізинг ПС - сума річної орендної/лізингової плати розподіляється по періодах платежів та ділиться на наліт годин по типах ПС. 6. Амортизаційні відрахування по ПС та двигунам. 7. Витрати зі страхування літаків - певні страхові річні суми платежів за наступними видами: ü каско літаків вітчизняного виробництва - страхуються загальною сумою у національній валюті; ü каско літаків західного виробництва - страхуються у ВКВ, суми страховки визначені для кожного типу ПС; ü страхування франшизи й військових (політичних) ризиків по ПС західного виробництва, страхуються у ВКВ по типах літаків. Крім того, у цю же статтю включаються внески на страхування льотного складу від нещасних випадків загальною сумою в національній валюті. Ставка для розрахунку рентабельності авіалінії, що включає всі види перерахованих вище страхових платежів, розраховується рівномірним розподілом по періодах страхових виплат на фактичний (плановий) наліт у годинах: —по літаках іноземного виробництва - окремо по кожному типу ПС; —по літаках вітчизняного виробництва - на їхній загальний наліт; —по страхуванню ПС - на наліт годин усього парку авіакомпанії.

Перераховані вище прямі змінні й прямі постійні витрати становлять другу суму покриття, що показує ступінь покриття доходами витрат, пов'язаних з безпосереднім виконанням рейсу й витрат по утриманню ПС в справному стані, утриманню екіпажів, а також витрат на оренду ПС. Наступна група витрат, разом з перерахованими вище витратами, становить третю суму покриття й включає витрати з утримання підрозділів й служб, задіяних у підготовці рейсу, а також витрати, пов'язані з виробничими функціями даних служб. У даній групі виділяються наступні складові витрат: - витрати, пов'язані із забезпеченням літако-вильоту; - витрати по обслуговуванню пасажирів у базовому аеропорту; - витрати по рекламній діяльності авіакомпанії; - витрати, пов'язані із продажем авіаперевезень; - витрати на утримання представництв авіакомпанії. Витрати по цій групі розраховуються через витрати структурних підрозділів лише в тому випадку, якщо авіакомпанія в повному обсязі або частково здійснює перераховані вище функції, а саме: забезпечує приліт-виліт власних рейсів, обслуговує пасажирів у аеропорту. У іншому випадку витрати по цих елементах виробничого циклу визначаються через затверджені ставки й збори у аеропорту й враховуються при розрахунку ефективності авіалінії в блоці прямих змінних витрат. Останнім блоком витрат, виділеним при розрахунку ефективності авіалінії, є блок адміністративних витрат, у який включаються витрати по утриманню персоналу, будинків та споруд, підрозділів, що не відносяться до виробництва, тобто допоміжних служб, а також з утримання центрального апарату управління. Доходна складова, що приймається при розрахунку ефективності авіалінії, містить у собі наступний перелік показників: - доходи, отримані від продажу перевезень (доходи від перевезення пасажирів, вантажу, пошти, платного багажу); - доходи, отримані від продажу предметів безмитної торгівлі (Duty Free) на борту повітряного судна; - частина доходів від пульних угод по конкретній авіалінії (якщо такі є). Різниця між доходами на авіалінії й перерахованими вище витратами й представляє так звані суми покриття табл. 11.3, 11.4. Таблиця 11.3 Обсяг прямих витрат авіакомпаній на маршруті Київ-Сімферополь-Київ при зміні рівня попиту авіаперевезення й використанні різних типів ПС, у грн.

Таблиця 11.4 Обсяг прямих витрат авіакомпаній на маршруті Київ-Сімферополь-Київ при зміні рівня попиту авіаперевезення й використанні різних типів ПС, у грн.

Додатково: кількість пасажирів - 13 чол., відстань - 1461 км., льотний час за парний рейс - 3,5 години, екіпаж - 8 чол. Витрати на виконання парного рейсу ПС розраховуються на основі витрат на виконання початково-кінцевих і рухомих операцій

Розрахунки з технічного обслуговування й ремонту включають витрати на технічне обслуговування й на всі види ремонту. У розрахунках їх приймають на рівні 35% від величини амортизаційних відрахувань розраховуючи на годину нальоту: Эрем=ПРО,35Эам. Розрахунки по виконанню початково-кінцевих операцій поділяються на прямі й непрямі. До прямих витрат відносять аеропортові й аеронавігаційні збори. В Україні вартісна основа аеропортових зборів включає наступні складові: - посадковий збір (збір за зліт-посадку) без обслуговування повітряного руху; - збір за технічне обслуговування ПС; - збір за комерційне обслуговування пасажирів; - збір за забезпечення наднормативної стоянки ПС; - збір за забезпечення авіаційної безпеки. Ставка збору за зліт-посадку ПС за кожну тонну від максимальної злітної маси ПС при виконанні польотів становить: - для внутрішнього сполучення в межах України - 2,0 дол. США; - для міждержавного сполучення в межах країн СНД -3,5 дол. США; - для міжнародного сполучення за межами країн СНД - 8,5 дол. США. Ставки збору за комерційне обслуговування в аеропорті одного пасажира наступні: - для міжнародного сполучення за межами України — 9,0 дол. США. Ставка збору за наднормативну стоянку пасажирського ПС за кожну годину стоянки на кожну тонну від максимальної злітної маси ПС - 0,1 дол. США. Нормативний час безкоштовної стоянки пасажирського ПС - 3 год. Збір не стягується при затримці ПС за метеоумовами або з вини працівників аеропорту. Збір за забезпечення авіаційної безпеки за кожного відправленого пасажира: - для внутрішнього сполучення в межах України - 0,7 дол. США; - для міжнародного сполучення - 1,3 дол. США. Ставки аеропортових зборів наведені без обліку податку на додану вартість. Аеронавігаційні збори включають: - посадковий збір за обслуговування повітряного руху (за аеродромне диспетчерське обслуговування й диспетчерське обслуговування підходу); -збір за аеронавігаційне обслуговування на маршруті. Аеронавігаційний посадковий збір за обслуговування повітряного руху в аеропортах України при міжнародних перевезеннях прийняти рівним 9,75 дол. США, для внутрішніх перевезень - 2,8 дол. США за кожні 1000 кг максимальної злітної маси. Збір за аеронавігаційне обслуговування на маршруті розраховується залежно від максимальної злітної маси повітряного судна за кожні 100 км аеродромної відстані. Ставки збору за аеронавігаційне обслуговування на маршруті за кожні 100 км аеродромної відстані прийняти рівними для ПС із максимальною злітною масою: - до 50 т - 30 дол. США; - від 51 до 100 т - 41 дол. США; - від 101 до 200 т - 51 дол. США; - від 201 до 300 т - 53 дол. США; - від 301 до 400 т - 54 дол. США; - більше 400 т - 56 дол. США. При виконанні міжнародних польотів аеропортові збори розраховуються, виходячи із системи зборів у даному аеропорті. Аеронавігаційні збори розраховуються, виходячи з тарифів тої країни, повітряний простір якої перетинає дане ПС. До непрямих витрат відносять наземні збори в аеропортах та представництвах авіакомпаній, збори по обслуговуванню пасажирів, з продажу квитків, забезпечення доставки, рекламі, а також загальні накладні й адміністративні витрати. У розрахунку непрямі витрати приймають рівними 40% від льотних зборів та витрат.

1. Головне завдання виробничого плану як розділу бізнес-плану фірми виробничого спрямування полягає в тому, щоб переконати заінтересованих фізичних та юридичних осіб (потенційних інвесторів), що фірма: а) реально спроможна організувати відповідне виробництво; б) здатна продукувати необхідну кількість товарів належної якості; в) має можливість придбати необхідні для цього ресурси. З огляду на це в складі виробничого плану звичайно виокремлюють такі блоки (підрозділи): · основні виробничі операції; · літаки та устаткування; · сировина, матеріали й комплектуючі вироби; · виробничі й невиробничі приміщення; · вплив зовнішніх факторів. 2. У підрозділі «Основні виробничі операції» варто навести схему виробничих потоків, яка дає можливість зрозуміти: 1) звідки фірма отримує сировину, матеріали й комплектуючі вироби; 2) в якій технологічній послідовності виготовляється продукція; 3) куди й кому готову продукцію фірма буде поставляти (продавати). Крім того, у цьому розділі (за потреби) визначають види операцій, що їх виконуватимуть субпідрядники, і дають характеристику кожному з них з додатком копій укладених з ними контрактів або підписаних протоколів про наміри. 3. Підрозділ «Основні фонди» складається: 1) з повного списку ПС та устаткування, потрібного для здійснення технологічного процесу; 2) розрахунків витрат, пов’язаних з придбанням або орендою (лізингом) технологічного обладнання; 3) інформації щодо строків служби та амортизаційних відрахувань. У разі потреби надають характеристику основних техніко-експлуатаційних показників устаткування. 4. У підрозділі «Сировина, матеріали й ПММ» наводять відомості щодо: а) усіх видів матеріальних ресурсів, котрі будуть використані у виробничому процесі; б) конкретних постачальників сировини й матеріалів; в) закупівельних цін на всі види матеріальних ресурсів; г) фінансових та інших умов постачання цих ресурсів фірмі; д) обсягів потрібних запасів сировини, матеріалів і комплектувальних виробів, а також відомості щодо особливих умов їх зберігання. 5. Підрозділ «Виробничі й невиробничі приміщення», як правило, включає інформацію про потреби фірми в конкретних виробничих і невиробничих приміщеннях (включаючи адміністративні, складські, підсобні). Причому приміщення характеризуються щодо їх розмірів, територіального розміщення, забезпечення майданчиками для навантажувально-розвантажувальних робіт, транспортними засобами тощо. 6. Насамкінець у виробничому плані обов’язково визначається можливий вплив зовнішніх факторів на виробничо-господарську діяльність фірми. До таких факторів належать: 1) зміна цін на окремі види матеріальних ресурсів з ініціативи постачальників або під впливом економічної ситуації в країні; 2) імовірність появи нових технологій виготовлення окремих видів продукції; 3) юридичні обмеження стосовно виробничих процесів (санітарно-екологічні норми, вимоги до утилізації відходів виробництва, безпеки праці тощо).   Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

По днях тижня Випадкова мінливість

По днях тижня Випадкова мінливість

Резюме

Резюме