|

|

Элементы математической статистики. ⇐ ПредыдущаяСтр 5 из 5 Основным содержанием математической статистики является систематизация, обработка и использование статистической информации для определения статистических закономерностей признака или признаков некоторой совокупности элементов. Так как сплошная обработка всех элементов совокупности практически невозможна, то, как правило, используется выборочный метод. Отсюда, различают генеральную и выборочную совокупность. Выборочной совокупностью или просто выборкой называют совокупность случайно отобранных объектов. Генеральной совокупностью называют совокупность объектов, из которых производится выборка. Объемом совокупности (выборочной или генеральной) называют число объектов, из которых выполняется выборка. Пусть для изучения количественного (дискретного или непрерывного) признака Числа наблюдений называют частотами, а их отношения к объему выборки Перчень вариант вариационного ряда и соответствующих им частот, или относительных частот, называют дискретным статистическим распределением выборки. В табличной форме он имеет вид:

Полигоном частот называют ломанную, отрезки которой соединяют точки Полигоном относительных частот называют ломанную, отрезки которой соединяют точки Эмпирической функцией распределения называют функцию

где Эмпирическая функция обладает следующими свойствами: 1. Значения эмпирической функции принадлежат отрезку 2. 3. Если Пусть требуется изучить количественный признак генеральной совокупности. Допустим, что из теоретических соображений удалось установить, какое именно распределение имеет признак. Возникает задача оценки параметров, которыми определяется это распределение. Статистической оценкой неизвестного параметра теоретического распределения называют функцию от наблюдаемых случайных величин. Точечной называют статистическую оценку, которая определяется одним числом. Наилучшей называют точечную оценку, математическое ожидание которой равно оцениваемому параметру при любом объеме выборки. Наилучшей оценкой генеральной средней служит выборочная средняя

где Наилучшей оценкой генеральной дисперсии служит исправленная выборочная дисперсия

Модой Например для ряда

мода равна 5. Пример. При изучении случайной величины Х в результате 40 независимых наблюдений получили выборку 10, 13, 10, 9, 9, 12, 12, 6, 7, 9, 8, 9, 11, 9, 14, 13, 9, 8, 8, 7, 10, 10, 11, 11, 11, 12, 8, 7, 9, 10, 14, 13, 8, 8, 9, 10, 11, 11, 12, 12. Необходимо: 1. Построить дискретное статистическое распределение для этой выборки, а также полигон относительных частот. 2. Найти: выборочную среднюю Решение. 1. Построим дискретное статистическое распределение

Найдем относительные частоты, для чего разделим частоты на объем выборки:

Запишем распределение относительных частот:

Контроль: Отложим на оси абсцисс варианты

Рис. 6. 2. Так как

Для вычисления

Тогда

Среднеквадратическое отклонение

В данном статистическом распределении мода равна

Задания типа 61-70 Линейная корреляция. Уравнение прямой линии регрессии. Связи между различными явлениями в природе сложны и многообразны, их можно определенным образом классифицировать. В технике и естествознании часто речь идет о функциональной зависимости между переменными х и у, когда каждому возможному значению х поставлено в однозначное соответствие определенное значение у, например, зависимость между давлением и объемом газа (закон Бойля-Мариотта). В реальном мире многие явления природы происходят в обстановке действия многочисленных факторов, влияние каждого из которых мало, а число их велико. В этом случае связь теряет свою однозначность и изучаемая физическая система переходит не в определенное состояние, а в одно из возможных для нее состояний. Зависимость между величинами Х и У называется статистической, если каждому значению одной переменной соответствует несколько значений другой, встречающихся не одинаково часто. Иными словами, каждому значению одной величины Х соответствует закон распределения другой величины У. Статистическая зависимость между величинами Х и У называется корреляционной, если изменение величины Х влечет за собой изменение среднего значения величины У. Пример. Изучается зависимость между величинами Х и У. Каждому значению Х соответствует несколько значений У.

Условной средней

Заметим, что каждому значению величины Х соответствует единственное значение условной средней, т.е. зависимость является функциональной: Следовательно, корреляционной зависимостью между величинами Х и У называется функциональная зависимость условной средней График функции В корреляционном анализе решают две основные задачи: 1) Установить форму корреляционной связи, т.е. установить вид функций f(x), φ(y) (линейные, квадратические, показательные и др.). Для определения вида зависимости в прямоугольной системе координат строят точки, координаты которых (х, у) получены в результате наблюдений. Если точки расположены, например, вблизи некоторой прямой, то корреляцию называют линейной. 2) Оценить тесноту корреляционной связи степенью рассеивания значений у около условной средней Большое рассеивание свидетельствует о слабой зависимости у от х или об ее отсутствии. Малое рассеивание свидетельствует о наличии тесной связи между х и у. Пусть установлено, что зависимость между признаками Х и У имеет линейный характер. Тогда уравнение регрессии может быть представлено в виде:

При этом х называется регрессором, угловой коэффициент прямой а 0 называется коэффициентом регрессии у на х и обозначается

Если r > 0, то увеличение одной величины ведет к увеличению другой величины; если r < 0, то увеличение одной величины ведет к уменьшению другой. Если r = 0, то рассматриваемые признаки не связаны линейной зависимостью. Чем больше

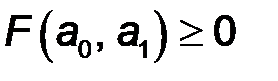

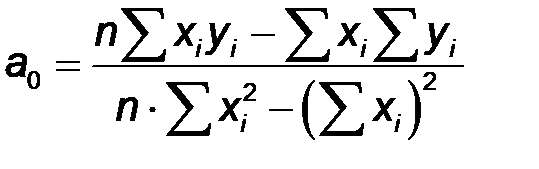

Уравнение регрессии будем искать в виде: y = a 0 x + a 1. Параметры этого уравнения a 0 и a 1 определим методом наименьших квадратов. Суть метода состоит в следующем. Предположим, что у =f(x) – искомая формула зависимости. Разности f(x i) – y i = εi, i = 1, 2,…, n, назовем отклонениями. Параметры формулы у =f(x) подбирают так, чтобы сумма квадратов отклонений была наименьшей. В рассматриваемой задаче искомая формула f(x)= a 0 x + a 1. Тогда отклонение εi= a 0xi+ a 1–yi. Согласно методу наименьших квадратов подберем a 0 и a 1 так, чтобы сумма Необходимые условия экстремума функции двух переменных: Или Преобразуем систему уравнений к виду:

Система называется нормальной системой метода наименьших квадратов. Решить ее можно, например, по правилу Крамера:

Тогда

при этом коэффициент а 0 = Коэффициент корреляции r определим по формуле:

Ошибку коэффициента корреляции найдем по формуле Пример. Результаты измерений величин Х и У представлены таблицей:

1) Построить в прямоугольной системе координат заданные точки; убедиться, что величины Х и У связаны линейной зависимостью. 2) Составить уравнение регрессии у(х). Построить полученную прямую. 3) Вычислить коэффициент корреляции r и его ошибку Sr; оценить тесноту связи между Х и У. Решение. Составим расчетную таблицу:

Составим нормальную систему уравнений:

Решим ее по правилу Крамера:

Отсюда Искомое уравнение регрессии у = 1,873 х – 13,165. Для построения полученной прямой найдем две точки:

Коэффициент корреляции найдем по формуле:

Построим точки (x i, y i) и прямую линии регрессии.

Рис. 7. Прямая линия регрессии

ВОПРОСЫ ДЛЯ ПОДГОТОВКИ К ЗАЧЕТУ

1. Определители 2 и 3 порядков; их вычисление. 2. Системы линейных алгебраических уравнений. Решение СЛАУ по правилу Крамера. 3. Декартова система координат на плоскости. Прямая на плоскости. Общее уравнение прямой. 4. Уравнение прямой с угловым коэффициентом. Условия параллельности и перпендикулярности прямых. 5. Уравнение прямой, проходящей через 2 точки. 6. Точка пересечения прямых. 7. Понятие кривых 2 порядка. Парабола. 8. Функция; способы задания и область определения. 9. Понятие предела функции. Бесконечно малые и бесконечно большие величины. 10. Основные свойства конечных пределов. 11. Понятие о неопределенных выражениях. Раскрытие некоторых неопределенностей. 12. Непрерывность функции в точке. Точки разрыва функции и их классификация. 13. Производная функции; ее геометрический смысл. 14. Таблица производных основных элементарных функций. 15. Дифференциал функции. Производные высших порядков. 16. Признаки убывания и возрастания функции на интервале. Экстремум функции. 17. Выпуклость, вогнутость графика функции и точки перегиба. 18. Общая схема исследования функции и построения графика. 19. Первообразная функция. Неопределенный интеграл. Теорема существования. 20. Свойства неопределенного интеграла. Таблица основных интегралов. 21. Непосредственное интегрирование; замена переменных в интеграле. Интегрирование по частям. 22. Понятие определенного интеграла. Теорема существования. 23. Вычисление определенного интеграла по формуле Ньютона-Лейбница. Вычисление площадей плоских фигур в декартовых координатах. 24. Функция нескольких переменных. Частные производные. 25. Метод наименьших квадратов. 26. Предмет теории вероятностей. Случайные события. Классическое и статистическое определения вероятности. 27. Произведение событий. Зависимые и независимые события. Условная вероятность. Теоремы умножения вероятностей. 28. Сумма событий. Теоремы сложения вероятностей. 29. Следствия из теорем сложения и умножения вероятностей. 30. Повторение испытаний. Формула Бернулли. Локальная и интегральная теоремы Лапласа. Формула Пуассона. 31. Наивероятнейшее число. 32. Дискретные случайные величины. Закон распределения. Многоугольник распределения (полигон). 33. Интегральная функция распределения дискретной случайной величины и ее свойства. 34. Числовые характеристики дискретной случайной величины: математическое ожидание, дисперсия и их свойства, среднее квадратическое отклонение. 35. Непрерывная случайная величина. Плотность вероятности и ее свойства. Функция распределения непрерывной случайной величины. 36. Числовые характеристики непрерывной случайной величины: математическое ожидание, дисперсия, среднее квадратическое отклонение. 37. Нормальный закон распределения; нормальная кривая; функции Лапласа. Вероятность попадания в заданный интервал. Вероятность заданного отклонения. Правило "трех сигм". 38. Генеральная совокупность и выборка. Вариационные, интервальные и безинтервальные ряды. Эмпирическая функция распределения. Полигон, гистограмма. 39. Числовые характеристики выборки. СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

1. Баврин И.И. Курс высшей математики. Учеб. пособие для вузов. / И.И. Баврин - М.: Просвещение,1992. - 415 с. 2. Гмурман В.Е. Руководство к решению задач по теории вероятностей и математической статистике. Учеб. пособие для вузов. / В.Е. Гмурман – М.: Высшая школа, 1998. - 379 с. 3. Данко П.Е. Высшая математика в упражнениях и задачах. Учеб. пособие для вузов. / П.Е. Данко, А.Г. Попов, Т.Я. Кожевникова – М.: Высшая школа, 1997. – 720 с. 4. Ефимов Н.В. Краткий курс аналитической геометрии. Учеб. пособие для вузов. / Н.В. Ефимов – М.: Наука, 1995. – 290 с. 5. Запорожец Г.И. Руководство к решению задач по математическому анализу. Изд. 4-е. Учеб.пособие для втузов. / Г.И.Запорожец - М.:Высшая школа, 1986. – 460 с. 6. Засуха В.А. Прикладна математика. Видання 2-ге, перероблене та доповнене. Підручник. / В.А.Засуха, В.П.Лисенко, Б.Л.Голуб – Київ: Аристей, 2005. – 302 с. 7. Зайцев Е.П. Теория вероятностей и математическая статистика. Учебно-методическое пособие./ Е.П. Зайцев - Кременчуг: Изд-во Кременчуг, 2008.–484 с. 8. Минорский В.П. Сборник задач по высшей математике. Учеб. пособие для вузов. / В.П.Минорский – М.: Наука, 1997. – 285 с. 9. Слободская В.А. Краткий курс высшей математики. Изд. 2-е, переработ. и доп. Учеб. пособие для втузов./ В.А. Слободская – М.: Высш. шк., 1969.– 544 с.

© Ирина Александровна Драчева, Тамара Григорьевна Ершова

МАТЕМАТИКА Методические указания для самостоятельной работы и выполнения контрольной работы для студентов заочной формы обучения направления 39.03.02 «Социальная работа»

Тираж ___экз. Подписано к печати ________________________ Заказ № ___________. Объем 1,5 п.л. Изд-во «Керченский государственный морской технологический университет» 98309, г. Керчь, Орджоникидзе, 82   Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

из генеральной совокупности извлечена выборка

из генеральной совокупности извлечена выборка  , причем

, причем  наблюдалось

наблюдалось  раз,

раз,  раз,

раз,  раз и

раз и  , т.е. объем выборки равен

, т.е. объем выборки равен  . Наблюдаемые значения

. Наблюдаемые значения  называют вариантами, а последовательность вариант, записанных в порядке возрастания – вариационным рядом.

называют вариантами, а последовательность вариант, записанных в порядке возрастания – вариационным рядом. – относительными частотами.

– относительными частотами. ,

,  , …,

, …,  , где

, где  –варианты выборки и

–варианты выборки и  – соответствующие им частоты.

– соответствующие им частоты.

, где

, где  –варианты выборки и

–варианты выборки и  – соответствующие им относительные частоты.

– соответствующие им относительные частоты. , определяющую для каждого значения

, определяющую для каждого значения  относительную частоту события

относительную частоту события  :

: ,

, – число вариант, меньших

– число вариант, меньших  .

. .

. – неубывающая функция.

– неубывающая функция. – наименьшая варианта, а

– наименьшая варианта, а  – наибольшая, то

– наибольшая, то  при

при  и

и  при

при  .

. ,

, – варианта выборки,

– варианта выборки,  – частота варианты

– частота варианты  ,

,  – объем выборки.

– объем выборки. .

. называют варианту, которая имеет наибольшую частоту.

называют варианту, которая имеет наибольшую частоту.

и среднее квадратическое отклонение

и среднее квадратическое отклонение  ; моду

; моду  .

.

.

.

.

. , а на оси ординат – соответствующие им относительные частоты

, а на оси ординат – соответствующие им относительные частоты  . Соединив точки

. Соединив точки  отрезками прямых, получим искомый полигон относительных частот рис. 6.

отрезками прямых, получим искомый полигон относительных частот рис. 6.

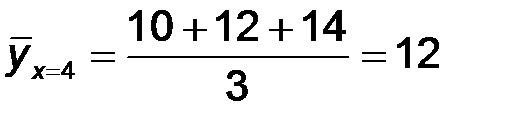

, то в соответствии с вышеприведенными формулами получим выборочную среднюю

, то в соответствии с вышеприведенными формулами получим выборочную среднюю

.

. определим

определим

.

. .

.

, так как эта варианта имеет наибольшую частоту появления

, так как эта варианта имеет наибольшую частоту появления

называется среднее арифметическое значений У, соответствующих данному значению Х. Так

называется среднее арифметическое значений У, соответствующих данному значению Х. Так ;

;  ;

;  .

. .

. от х. Уравнение зависимости

от х. Уравнение зависимости  , определить зависимость

, определить зависимость  и построить линию регрессии х на у.

и построить линию регрессии х на у. .

. .

. . Если исследуемая зависимость представлена в виде

. Если исследуемая зависимость представлена в виде  , то коэффициент b 0 называется коэффициентом регрессии х на у и обозначается

, то коэффициент b 0 называется коэффициентом регрессии х на у и обозначается  . В качестве меры тесноты связи в случае линейной зависимости используют коэффициент корреляции r:

. В качестве меры тесноты связи в случае линейной зависимости используют коэффициент корреляции r: .

. , тем теснее линейная связь между Х и У, и при

, тем теснее линейная связь между Х и У, и при  переходит в функциональную. При

переходит в функциональную. При  - связь слабая, при

- связь слабая, при  - средняя, при

- средняя, при  - сильная, при

- сильная, при  - значительная, почти функциональная. Коэффициент корреляции r, как и другой выборочный показатель, служит оценкой для генерального истинного коэффициента корреляции, его ошибка

- значительная, почти функциональная. Коэффициент корреляции r, как и другой выборочный показатель, служит оценкой для генерального истинного коэффициента корреляции, его ошибка  . Пусть в результате наблюдений получены значения величин Х и У:

. Пусть в результате наблюдений получены значения величин Х и У: была наименьшей. При любых значениях a 0, a 1 функция

была наименьшей. При любых значениях a 0, a 1 функция  , следовательно, если она имеет экстремум, то это будет минимум.

, следовательно, если она имеет экстремум, то это будет минимум.

;

; ;

; .

. ,

,  ,

, , следует в формуле

, следует в формуле  .

. .

. .

.

: 137

: 137

,

, ,

, .

. ,

,  .

. , где

, где  ,

, ,

, . Следовательно, связь между Х и У сильная, почти функциональная. Ошибка коэффициента корреляции:

. Следовательно, связь между Х и У сильная, почти функциональная. Ошибка коэффициента корреляции: