|

|

Методы калькулирования себестоимости

Методы калькулирования себестоимости, используемые при определении цены товара, отражают традиционную ориентацию на издержки производства и, в меньшей степени, на спрос, сложившийся на рынке. Мировая практика использует два основных метода калькулирования себестоимости: · метод полных издержек; · метод предельных издержек. Метод полных издержек Сущность данного метода заключается в суммировании постоянных и переменных затрат и надбавки в размере нормативной прибыли. Метод полных издержек наиболее характерен для украинских производителей, так как имеется ряд очевидных преимуществ: · обеспечивается полное возмещение всех затрат независимо от характера их происхождения; · предоставляется возможность получения максимально возможной в данной рыночной ситуации прибыли. Кроме того, распространению этого метода способствует и существующая практика калькулирования себестоимости. При использовании метода полных издержек в ценообразовании выявляется целый ряд его недостатков: - во-первых, он не позволяет выявлять резервы снижения затрат, в результате чего заинтересованность в снижении себестоимости продукции выражена слабо; - во-вторых, затруднен учет факторов, влияющих на цену, следовательно понижается конкурентоспособность товара; - в-третьих, отмечаются крайне слабые связи с уровнем спроса, а следовательно, рыночные отношения полностью исключаются. Метод учета затрат и определения цены на основе сокращенных затрат получил широкое распространение в странах Запада. Впервые этот метод был применен в американских фирмах и получил название "директ-костинг" или калькулирование по прямым затратам. Косвенные затраты, согласно этому методу, списывались на финансовые результаты и уменьшали валовую прибыль фирмы. В Европе калькулирование по сокращенным затратам было названо методом маржинал-костинг, что означает приростные затраты (дополнительные затраты на каждую следующую единицу продукции при увеличении производства или снижение затрат при уменьшении производства на одно изделие). Другими словами, маржинал-костинг рассматривает влияние изменения объема производства на изменение затрат, т.е. предполагает калькулирование по переменным затратам. Использование метода предельных (маржинальных) издержек позволяет выявить наиболее рентабельные виды продукции. Систему маржинальных затрат можно использовать для решения многочисленных задач. Например, для определения минимальной цены краткосрочных продаж, для выбора различных технологий, для оценки необходимости и последствий дополнительных капитальных вложений, для определения влияния изменений в объеме производства на доход и пр.

Влияние прибыли на формирование цены

Балансовая прибыль включает прибыль от реализации товарной продукции (работ, услуг), прибыль от прочей реализации, внереализационную прибыль и внереализационные убытки. Прибыль формируется под воздействием реального использования трех факторов производства: трудовых, материальных ресурсов и основных средств. Зависимость прибыли от объема реализации прямо пропорциональна. Однако внутренняя связь между издержками, количеством и ценой в этой схеме не просматривается. В условиях плановой экономии такой информации было достаточно для централизованного установления цен, заданий по снижению себестоимости и контроля за их выполнением. Определенный размер прибыли показывал, что предприятие укладывается в средние отраслевые нормативы, выполняет установленные задания. В условиях рыночной экономики дело обстоит совершенно иначе. Предприниматель сам должен определить уровень цены на основе конкретных условий сделки, а также конкретных условий работы предприятия, т.е. степени загруженности производственных мощностей заказами. достигнутого уровня издержек производства и т.д. Решить эту задачу можно только на основе применения вариантных расчетов, в основе которых лежит деление затрат на постоянные и переменные. Эта методика основана на определении объема реализации, который покрывает весь комплекс постоянных и переменных затрат, и объема реализации, который будет компенсировать переменные расходы, связанные с производством реализуемой продукции, формировать прибыль, т.е. до определенного момента вся выручка (назовем ее точкой безубыточности) от реализации идет на компенсацию затрат, а после этой точки безубыточности вся выручка является прибылью. В зарубежной литературе и практике традиционный показатель прибыли от реализации продукции заменен показателем валовой прибыли, которая включает прибыль от реализации товарной продукции плюс постоянные расходы. Валовую прибыль, приходящуюся на одно изделие и определяемую как разность между ценой товара и переменными расходами, в зарубежной экономической литературе называют маржинальной. Маржинальная прибыль на единицу продукции равна сумме прибыли на единицу продукции и части постоянных расходов, включаемых в полную себестоимость изделия.

Акцизы, НДС и их влияние на величину цены

На каждой стадии реализации (оборота) товара в цену дополнительно включается налог на добавленную стоимость, а также акциз, который выплачивается в бюджет предприятием – изготовителем товара. Следует отметить, что являясь косвенным налогом, НДС образуется в каждом звене товародвижения и аккумулируется в розничной цене. Он оплачивается конечным потребителем, т.е. населением и государством. Этот налог, как правило, составляет 20 %, но имеются льготные ставки его по отдельным группам товаров (некоторые продукты питания, медикаменты, товары детского ассортимента и др.). Для косвенных налогов в цене достигается от 90 % по алкогольной продукции до 10 % по основным продуктам питания. С либерализацией цен в результате отрыва их от сложившегося уровня издержек производства и обращения, при постоянном снижении объемов производства в натуральном выражении НДС полностью утратил связь с действительным процессом возрастания стоимости. НДС продолжает оставаться ценовой надбавкой. НДС и акцизы, наряду с налогом на прибыль и таможенной пошлиной, являются основными доходными статьями бюджетов.

Тема 4. Основные подходы к установлению цены на продукцию Затратное ценообразование Затратный подход к ценообразованию – это метод ценообразования, принимающий в качестве отправной точки фактические затраты фирмы на производство и реализацию товаров. На самом деле этот подход обладает принципиально неустранимым дефектом. Во многих случаях величину удельных затрат на единицу продукции, которая собственно и должна быть основой цены при этом подходе, невозможно определить до того, как цена будет установлена. При рыночной организации сбыта продукции уровень цены определяет возможный объем продаж и, соответственно, возможный масштаб производства. Между тем и экономическая теория, и бухгалтерский учет признают, что от масштаба производства зависит себестоимость единицы продукции. При росте определенных масштабов выпуска снижается сумма постоянных затрат, приходящаяся на одно изделие, соответственно, и величина средних затрат на его выпуск. Грамотный менеджер не должен вставать на пути пассивного ценообразования, когда его решения в этой области определяются необходимостью покрыть фактические затраты и получить желаемую величину прибыли при уже сложившихся условиях деятельности. Пассивное ценообразование – это установление цен строго на основе затратного метода или только под влиянием ценовых решений конкурентов. Наиболее разумный подход – активное ценообразование, когда через управление ценами достигается нужная величина продаж и соответствующая ей величина средних затрат, что в итоге выводит фирму на желаемый уровень прибыльности операций. Активное ценообразование – это установление цен в рамках политики управления сбытом с целью достижения наиболее выгодных объемов продаж, средних затрат на производство и целевого уровня прибыльности операций. Отказ от затратного ценообразования дается менеджерам фирмы нелегко, поскольку реально он требует определения их позиций по вопросу о цене даже до начала инвестирования в производство новой продукции. Ценностное ценообразование

Яркой иллюстрацией такого подхода является бизнес-ситуация на рис 1.

Рис. 1. Реальная зависимость между ценой и затратами в условиях рыночной системы.

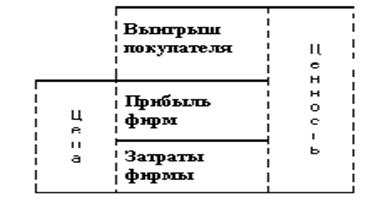

Задача ценностного подхода к ценообразованию состоит вовсе не в том, чтобы клиенты фирмы были довольны. Ценностное ценообразование призвано обеспечить, прежде всего, получение большей прибыли за счет достижения выгодного для фирмы соотношения "ценность-затраты", а вовсе не за счет максимального наращивания объема продаж (это элемент иной стратегии). Ценностное ценообразование – есть установление цен таким образом, чтобы это обеспечивало фирме получение большей прибыли за счет достижения выгодного для нее соотношения "ценность-затраты". Почему же нельзя просто ориентироваться в ценообразовании на то, какую сумму покупатели готовы заплатить за товар? Здесь есть как минимум две причины. Во-первых, опытные покупатели редко бывают вполне честны, когда они называют сумму, которую готовы заплатить за товар. Во-вторых, задача специалистов по сбыту – добиться от покупателей большей готовности заплатить за товар ту цену, которая лучше отражает его реальную ценность. Маркетологи и сбытовики должны убедить покупателей в том, что им стоит заплатить за товар более высокую цену. Если к этому добавляются еще усилия финансистов и бухгалтеров (а точнее – специалистов по управленческому учету), то возникает именно тот результат, к которому и должна стремится фирма: максимальная разница между ценностью товара для покупателя, которую он готов оплатить, и затратами, которые необходимы фирме, чтобы изготовить товар с такими свойствами. И задача ценообразования состоит как раз в том, чтобы как можно большая часть этой разницы превратилась в прибыль фирмы и как можно меньшая – в выигрыш покупателя (рис. 2). Решение этой задачи, как правило, зависит от влияния еще и третьей стороны – других фирм, конкурирующих на этом рынке.

Рис.2 Соотношение ценности товара и его цены

Стратегия цели фирмы служит основой для определения направлений ее деятельности на протяжении длительного времени. Реализация стратегии предполагает решение ряда конкретных задач в самых разных сферах деятельности фирмы: производстве, управлении затратами, продвижении товаров и ценообразовании. При этом такие задачи имеют конкретные сроки реализации и четкие критерии оценки выполнения. Самыми общими – генеральными – являются задачи: · обеспечение продаж; · получение прибыли.

Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|