|

|

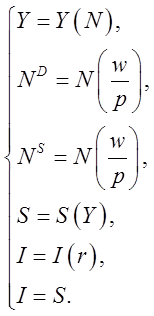

Современные теории инвестиций.Стр 1 из 6Следующая ⇒ Формальная запись равновесия Кейнса Рассматривая общее равновесие Кейнс, формулирует положение о возможности формирования равновесия одновременно на всех рынках. Он исходит из того, что объём производства товаров и услуг определяется производственной функцией. При этом в краткосрочном периоде главным фактором является объём занятости, т.е.: Y=Y (N). Объем используемого труда определяется на рынке труда. Рынок труда развивается под воздействием реальной зарплаты. Спрос на труд является производным и определяется реальной зарплатой (обратная зависимость), так как предприниматели будут нанимать такое количество труда, чтобы доп.доход от продажи доп.единицы продукции был равен доп.затратам (реальной з/п последнего нанятого работника) на найм рабочей силы.. Предложение на труд также определяется реальной з/п (прямая зависимость). Поэтому всегда сформируется равновесие на рынке труда. В отличие от неоклассической теории, Кейнс считает, что равновесие не всегда характеризуется полной занятостью, то есть существует безработица. При анализе рынка капитала Кейнс утверждал, что функция сбережений зависит от располагаемого дохода (прямая зависимость): S=S (Y). Функция автономных инвестиций определяется ставкой процента (обратная зависимость): I=I (r). Таким образом, решения о сбережениях и инвестициях принимают разные субъекты, руководствуясь разными мотивами и факторами. Равновесие на рынке капитала возникает благодаря активной роли инвестиций и пассивной роли сбережений, которые подстраиваются под требуемый объем инвестиций. Это объясняется тем, что рост инвестиций означает рост ВНП. Одновременно увеличиваются доходы и в соответствии с основным психологическим законом Кейнса это приводит к более быстрому росту сбережений. Причем они возрастают на ту же самую величину, что и инвестиции (Рис.3.12).

Рис. 3.12 Равновесие на рынке капитала

Равновесие на рынке товаров сформируется, если S=I, так как это позволит реализовать не только все потребительские товары, но и инвестиционные товары. Таким образом, равновесие формируется и формализованная запись равновесия принимает вид:

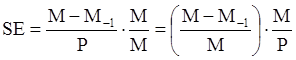

Равновесие по Кейнсу может быть интерпретировано с помощью системы 4графиков: Равновесие, с точки зрения Кейнса, устанавливается автоматически: 1. AD>AS: предприниматели пытаются решить данную проблему первоначально за счёт уменьшения реальных товарных запасов. Однако, убедившись, что все равно AD>AS, они начинают инвестировать в экономику, увеличивая тем самым AD до состояния AD=AS. 2.AD<AS: то предприниматель на первом этапе увеличивает товарные запасы, сохраняя производство на прежнем уровне. Однако, убедившись, что этих мер недостаточно он начинает сокращать инвестиции в экономику. В результате того, что в экономике действуют механизмы мультипликации и акселерации, происходит сокращение производства и совокупное предложение, в конечном счете, станет равным совокупному спросу. Таким образом, в рамках кейнсианской модели главную роль в формировании равновесия играет совокупный спрос и стоящие за ним инвестиции. Финансирование дефицита До 30-х гг. общепризнанным считался ежегодно балансируемый бюджет. В основе данного подхода лежит равенство Д.Рикардо. Считается, что экономические субъекты действуют рац-но и адекватно оценивают текущие и буд.события. Поэтому любое увеличение задолженности государства рассматривается как рост налогов в будущем, так как другого источника доходов у государства нет. При этом не имеет значения каким образом формируется прирост государственного долга. Данное равенство может быть выражено следующим образом: где Т – налоги,G – государственные расходы,r - ставки процента. Однако такой подход к ликвидации бюджетного дефицита имеет существенные недостатки. В условиях длит.периода безработицы и падения доходов налоговые поступления сокращаются. Правительство, стремясь сбалансировать бюджет, либо увеличивает налоговые ставки, либо сокращает гос.расходы, либо сочетает эти меры. В результате совокупный спрос еще больше сдерживается. В условиях избыточного спроса ежегодно балансируемый бюджет не носит стабилизирующего, антиинфляционного характера. Он еще больше углубляет колебания экон.цикла. Кроме того, государство стремясь сбалансировать бюджет ежегодно может менять систему налоговых платежей и гос.расходов, что порождает нестабильность и риск в предпринимательской деятельности. Поэтому в большинстве стран пытаются балансировать госбюджет на циклической основе, то есть пытаются выравнять доходы и расходы гос.бюджета за ряд лет, составляющих продолжительность экономического цикла. В период кризиса формируется дефицит бюджета. Так как сокращаются налог.поступления и растут гос. расходы. А в период подъема - растут налог.поступления и сокращаются расходы. Сбалансировать бюджет на цикл.основе трудно, так как нельзя предвидеть продолжит.цикла. При балансировке на функциональной основе на первый план выдвигается решение текущих проблем социально-экономического развития. В этом случае финансовая политика направлена на увеличение доходов госбюджета путем реализации мер, ориентированных на оздоровление экономики. На передний план выдвигается проблема развития производства и достижения полной занятости. В краткосрочном периоде бюджетный дефицит и инфляция могут даже возрасти, однако по мере стабилизации экономики налоговые поступления обеспечат ликвидацию бюджетного дефицита. Существуют следующие способы покрытия дефицита госбюджета: - кредитно-денежная эмиссия; - долговое финансирование в форме продажи гцб; - увеличение налоговых поступлений, а также доходов от приватизации, хотя данный способ выходит за рамки финансирования бюджетного дефицита в узком смысле слова. Проблема увеличения налоговых поступлений в государственный бюджет выходит за рамки собственного финансирования бюджетного дефицита, так как разрешается в долгосрочной перспективе на базе комплексной налоговой реформы, нацеленной на снижение ставок и расширение базы налогообложения. В краткосрочном периоде снижение налоговых ставок сопровождается: - снижением степени встроенной стабильности экономики; - ростом эффекта вытеснения негос.сектора на фоне повышения проц.ставок, которое возникает как реакция денежного рынка на сопровождающее экон.оживление повышение спроса на деньги при их неизменном (в целях ограничения инфляции) предложении; - возможным увеличением бюджетного дефицита из-за одновременного снижения ставок налогообложения и налоговых поступлений в бюджет. Если дефицит госбюджета финансируется за счет эмиссии денег, то создаются условия для инфляции в стране. Правительство заинтересовано в умеренной инфляции, так как инфляция, во-первых, обесценивает государственный долг, и, во-вторых, обеспечивает правительству доп.средства для финансирования долга в виде инфл.налога и сеньоража. Сеньораж – доход государства от эмиссии денег в результате его монопольного права печатать деньги.Сеньораж (SE) может быть измерен покупательной способностью денег, выпущенных в обращение за данный период: Сеньораж является следствием превышения темпа роста денежной массы над темпом роста реального ВВП, что приводит к повышению среднего уровня цен и росту номинальных доходов. В результате все экон.субъекты платят своеобразный инфляц.налог и часть их доходов перераспределяется в пользу гос.через возросшие налоговые платежи. Инфляционный налог – потери капитала, понесённые владельцами денежных средств в результате инфляции: В условиях растущей инфляции, перерастающей в гиперинфл., может возникнуть эфф.Танзи-Оливера – сознательное затягивание налогоплательщиками сроков внесения налог.платежей в госбюджет. За время такой затяжки происходит обесцен. денег, в рез-те кот.выигрывает налогоплательщик. Рост цен приводит к увелич.расходов госбюджета. В итоге дефицит возрастает, вызывая рост эмиссии денег и усиление инфляции. Монетизация дефицита госбюджета может происходить в форме расширения кредитов Национального банка государственным органам по льготной ставке или в форме отсроченных платежей. В последнем случае правительство покупает товары и услуги, не оплачивая их в срок. Если закупки осуществляются в частном секторе, то производители заранее увеличивают цены, чтобы застраховаться от возможных неплатежей. Это дает толчок к повышению общего уровня цен и уровня инфляции. Дефицит госбюджета, финансируемый Нацбанком, не только способствует росту инфляции, но и оказывает отриц.воздействие на платежный баланс, курс нац. валюты. Государственные займы как средство финансирования дефицита госбюджета менее опасны по сравнению с эмиссией. Однако и они оказывают негативное воздействие на развитие экономики(принудительным размещению ценных бумаг, правительство нарушает рын.мотивацию поведения хозяйствующих субъектов на финансовом рынке). Кроме того, действует эффект Барроу, кот.объясняет сокращение темпов роста экономики страны. Выпуск гцб для финансирования дефицита государственного бюджета приводит к тому, что субъекты часть своих сбережений направляют на покупку этих бумаг. Следовательно, на рынок свободных денежных средств направляется сбережений меньше и при прежнем спросе на инвестиции это вызывает рост ставки процента, который делает многие инвестиционные проекты нецелесообразными. Уменьшение объема планируемых инвестиций замедляет темпы роста нац. экономики. Следует учитывать последствия событий на валютном рынке страны. Повышение ставки процента делает вложения в гцб более выгодными для держателей валютных средств других стран. Это приводит к притоку иностранной валюты в страну и росту спроса на нац.валюту, что вызывает повышение курса нац.валюты. Следствием роста курса становится ухудшение условий внешней торговли, то есть сокращается экспорт и растет импорт, что еще в большей степени замедляет рост экономики. В результате этих процессов национальная экономика вместо того, чтобы увеличить рост производства с Y0 до Y1, растет всего на Y0Y2.

Эффект Барроу Поведение потребителей в условиях роста гос.задолженности противоречиво, что находит свое отражение в дискуссии между сторонниками традиционной и рикардианской точек зрения на гос.долг. Согласно т радиционной точке зрения, снижение налогов, финансируемое за счет гос.займов и накопления долга, стимулирует рост потреб. расходов и приводит к сокращению нац.сбережений. Рост потребления увеличивает совокупный спрос и доход в краткосрочном периоде, но в долгосрочном плане ведет к снижению объемов накопленного капитала и ограничению экон.роста. Согласно рикардианской точки зрения, снижение налогов за счет увеличения государственного долга, не вызывает роста потреб.расходов и ограничение роста сбережений, а только в определенной мере перераспределяет налоговое бремя от настоящего поколения к будущим. Каждая из этих концепций не может быть полностью опровергнута и оказывает известное воздействие на формирование конкретных моделей бюджетно-налоговой политики. Поведение инвестиционного спроса также может быть различна. Эффект вытеснения предполагает, что при заданной кривой инвестиционного спроса частные инвестиции сокращаются из-за повышения проц.ставок, которое возникает в случае долгового финансирования бюдж.дефицита. Но если экономика первоначально находится в состоянии спада, то рост гос.расходов будет оказывать на нее стимулирующее воздействие через эффект мультипликатора. Это может улучшить ожидания прибыли у частного бизнеса и вызвать сдвиг кривой инвестиционного спроса. Прирост инвестиционного спроса может частично или полностью элиминировать эффект вытеснения Вместе с тем в экономической теории есть теорема эквивалентности Риккардо, в соответствии с которой, государство может заменить традиционное взимание налогов принудительной продажей облигаций на ту же сумму. Оба подхода оказываются эквивалентными с точки зрения влияния на сбережения населения, накопление капитала. Внутреннее долговое финансирование дефицита госбюджета связано с умеренными издержками только в тех случаях когда: - предложение фин.ресурсов на национальном рынке относительно эластично; - внешнее долговое финансирование ограничено или относительно дорого, в то время как внутренняя задолженность незначительна. Привлечение средств из иностранных источников для финансирования бюджетного дефицита может оказаться относительно привлекательным вариантом для переходных экономик в тех случаях, когда: а) удается организовать концессионное финансирование; б) на внутр.рынке ощущается дефицит капитала при высокой внутр.норме прибыли; в) торговый баланс относительно благополучен при наличии благоприятных перспектив расширения рынка; г) первоначальные размеры внешнего долга незначительны; д) первоочередная задача макроэк.политики - снижение вероятной инфляции. Однако такие возможности ограничены. Поэтому внешнее финансирование увеличивает внешнюю задолженность и создает проблему ее обслуживания.

31. Государственный долг Текущая задолженность правительства превращается в государственный долг. Государственный долг – общий размер задолженности правительства владельцам государственных ценных бумаг, равный сумме прошлых бюджетных дефицитов. В развитых странах государственный долг определяют также как общий объем непогашенных государственных облигаций. Государственные займы выпускаются на различные сроки. И поэтому государственный долг бывает краткосрочным (до 1 года), среднесрочным (до 5 лет) и долгосрочным (свыше 5 лет). Наиболее обременительными являются краткосрочные долги, так как дата их погашения наступает очень быстро, но проценты по таким займам очень высокие. Превышение государственного долга ВВП более чем в 2.5 раза считается опасным для стабильности национальной экономики и, в первую очередь, для устойчивого денежного обращения. Государственный долг делится на внутренний и внешний. В мировой практике существуют следующие определения: Внешний государственный долг — это долг иностранным государствам, организациям и отдельным лицам. Этот долг ложится на страну наибольшим бременем, так как она должна отдавать ценные товары, оказывать определенные услуги, чтобы оплатить проценты по долгу и сам долг. Надо помнить также, что кредитор ставит обычно определенные условия, после выполнения которых и предоставляется кредит. Внутренний долг – это долг государства своему населению. Долговые обязательства могут иметь форму кредитов, полученных правительством; государственных займов, осуществленных посредством выпуска ценных бумаг от имени правительства; других долговых обязательств. Долговые обязательства могут быть краткосрочными (до 1 года), среднесрочными (от 1 года до 5 лет), долгосрочными (от 5 до 30 лет). Погашаются долги в установленные сроки, которые не могут превышать 30 лет. Внутренние долговые обязательства можно условно разбить на рыночные, существующие в форме эмиссионных ценных бумаг, и нерыночные, возникшие по итогам исполнения федерального бюджета и выпущенные в счет финансирования образовавшейся задолженности. Если выпуск и обращение первых достаточно регламентированы и включаются в программу внутренних заимствований на очередной финансовый год, то вторые выпускаются нерегулярно, несмотря на принятие соответствующих законодательных актов. Внешний долг рассматривается как более проблема, если: - отношение внешнего долга к ВВП превышает 50%; - отношение внешнего долга к объему экспорта превышает 273%; - выплаты процентов по обслуживанию внешнего долга по отношению к экспортной выручке превышают 30%. В этом случае говорят о критическом уровне задолженности и угрозе потери экономической независимости страны. Опыт стран показывает, что целыми десятилетиями может существовать (и даже расти) дефицит государственного бюджета и это не приводит в условиях растущей экономики к каким-нибудь социально-экономическим последствиям (пример США). Ответ заключается в том, что анализировать нужно соотношение дефицита государственного бюджета и ВНП. Доля долга в ВНП падает, когда номинальный ВНП растёт быстрее долга и для сильно развившейся экономики слегка возросший долг уже не опасен. Последствиями существования значительного государственного долга являются: -Выплата процентов по государственному долгу увеличивает неравенство в доходах, поскольку значительная часть государственных обязательств сконцентрирована у наиболее состоятельной части населения. Погашение государственного внутреннего долга приводит к тому, что деньги из карманов менее обеспеченных слоев населения переходят к более обеспеченным, т. е. те, кто владеет облигациями, становится еще богаче. - Финансирование государственного долга за счет займов в частном секторе, как правило, приводит к росту нормы процента (правительство вынуждено предлагать все новые и новые государственные ценные бумаги, следовательно, цены на них падают и норма процента возрастает), рост нормы процента ведет к сокращению спроса на инвестиционные товары (снижаются прежде всего, инвестиции в основной капитал). Снижение инвестиций в основной капитал означает, что через некоторое время основной капитал в стране будет или снижаться или, по крайней мере, снизится темп его роста. Основной капитал, как известно, один из основных факторов производства продукции, а значит, при его уменьшении подрываются возможности роста реального ВНП. - Существование дефицита государственного бюджета и рост государственного долга приводит к увеличению налоговых ставок, так как правительство пытается получить больший доход для финансирования погашения долга. Рост налоговых ставок подрывает стимулы к предпринимательской деятельности и стимулы к труду, что влечёт за собой снижение выпуска или снижение темпов его роста - В условиях экономического спада или депрессии, когда доверие к государственным ценным бумагам низкое, покрытие дефицита государственного бюджета осуществляется через продажу прироста государственного долга центральному банку страны. Это приводит к росту монетарного базиса и в конечном итоге к усилению инфляции. Следует отметить, что государственный долг нельзя понимать упрощенно. В макроэкономике существует понятие чистый государственный долг. Наряду с пассивами (в данном случае это государственный долг) правительство владеет еще и активами (различные элементы государственной собственности: акции предприятий с участием государства, просто государственные предприятия, золотовалютные запасы), то есть, говоря о государственном долге необходимо сопоставлять его с активами правительства.

Чистый государственный долг = государственный долг – стоимость активов правительства.

Очевидно, что ситуация весьма опасна, когда чистый государственный долг велик. 32. Политика автоматических стабилизаторов Как мы раньше отметили, бюджетно-налоговая политика решает различные задачи. При этом может использоваться два механизма, которые обладают различным механизмом реализации и разной эффективностью. Политика автоматических стабилизаторов заключается в том, что расходы государственного бюджета и налоги на протяжении рассмотренного периода времени меняются автоматически в зависимости от экономической конъюнктуры. При этом ставки налогов и статьи расхода госбюджета не пересматриваются, остаются постоянными. В период подъема и растущей инфляции увеличиваются доходы, которые получают домохозяйства, что стимулирует рост инфляции и объема производства. Однако механизм политики автоматических стабилизаторов приводит к тому, что они, при существующем прогрессирующем налогообложении попадают под более высокую ставку налога и чистые доходы увеличиваются в меньшей степени. Соответственно совокупный спрос увеличивается в меньшей степени, чем растет объем производства. Одновременно в период подъема сокращаются расходы государства в виде трансфертов, таких как: а) расходы по выплате пособий безработным; б) выплата пособий малообеспеченным слоям населения. Это позволяет еще больше сократить темпы роста доходов субъектов и совокупный спрос. Тем самым правительство ограничивает темпы роста инфляции и сдерживает темпы роста производства, чтобы не допустить «перегрева» экономики и последующего кризиса. В период экономического спада наблюдается противоположная ситуация. Ввиду падения производства увеличивается безработица, что требует роста расходов государства на пособия по безработице и малообеспеченным семьям. Одновременно снижается зарплата работающего населения, что автоматически переводит их на более низкие ставки подоходного налога. В результате этого реальные доходы сокращаются в меньшей степени, чем спад производства. Тем самым тормозится падение совокупного спроса и дальнейшее падение объема производства. Таким образом, автоматические стабилизаторы препятствуют слишком большому перегреву экономики или глубокому кризису, но не могут полностью устранить нежелательные тенденции экономического цикла. Это означает, что если правительство в период спада хочет устранить негативные последствия, то оно должно проводить дискреционную фискальную политику.

Современные теории инвестиций. В 50-е годы появились новые теории, кот.объясняют инвестиции в нац. экономике. 1) модель акселератора. По этой модели инвестиции зависят от изменения ВНП:

где h – акселератор, который показывает связь между инвестициями и приростом ВНП. Для каждой национальной экономики он устанавливается эмпирически. Валовые инвестиции: где d – норма амортизации; Kt – запас капитала на начало базового периода. 2) теория приспособления. Она объясняет объем инвестиций от запаса капитала, который хотят иметь фирмы в данном периоде, для того чтобы произвести продукцию в объеме, достаточном для удовлетворения потребностей в обществе. Считается, что произведенная продукция обладает определенной капиталоемкостью. Если технология производства не меняется, то увеличить объем производства продукции можно только за счет роста запаса капитала, то есть осуществляя чистые инвестиции. С учетом этого объем чистых инвестиций: где g – рассчитываемый коэфф., кот. показывает взаимосвязь между инвестициями и приростом запаса капитала(показ-ет какое кол-во инвестиций надо для того, чтобы запас капитала вырос на единицу,т.к.фирма несет опред.затраты на установку оборудования;

Kt – фактический объем капитала в периоде. Валовые инвестиции: 3) Q – теория Тобина построена на следующих предпосылках: · фирмы являются корпорациями, капитал является их собственностью; · вся прибыль идет на выплату дивидендов, следовательно, на одну акции выплачивается стоимость равная величин; · доп.капиталовлож.происходят за счет собственных средств (выпуск акций). В основе этой теории лежит коэффициент Тобина q, определяемый как: q

Рыночная стоимость установленного капитала показывает, как фирму оценивает фондовый рынок, это стоимость всех акций фирмы. Восстановительная стоимость установленного капитала показывает, какую сумму необходимо потратить в нынешней ситуации для приобретения аналогичного капитала (сколько стоит капитал фирмы в текущих ценах). Когда q >1, то единичное изменение стоимости имеющегося у фирмы капитала приведет к росту ее стоимости на фондовом рынке, то есть к росту стоимости ее акций, больше чем на единицу. В этом случае вложения в капитал данной фирмы целесообразны. Следовательно, надо увеличивать инвестиции в эту фирму. Если q < 1, то единичное изменение стоимости имеющего у фирмы капитала приведет к росту ее стоимости на фондовом рынке, то есть к росту стоимости ее акций, меньше чем на единицу. Это означает, что расширение подобного капитала бесперспективно. Если q = 1, то единичное изменение стоимости имеющего у фирмы капитала приведет к такому же росту ее стоимости на фондовом рынке. Это означает, что фирма имеет оптимальный запас капитала. Следовательно, стоимость акций и определяемый с помощью нее коэффициент q служат своеобразным индикатором необходимости продолжения или сокращения деловой активности в сфере инвестирования. Например, коэффициент равен 1,2. В этом случае фирма, инвестируя 100 ед., увеличивает свою рыночную стоимость на 120 единиц. Инвестирование позволяет получить 20 ед. за неустановленное оборудование. Учитывая закон убывающей предельной производительности, инвестиции со временем снижают отдачу от капитала и, следовательно, сокращают значение коэффициента q. Фирма будет инвестировать до тех пор, пока коэффициент Тобина не станет равен единице. И наоборот, когда q меньше единицы, продажа по восстановительной стоимости будет приносить прибыль владельцам акций фирмы, поэтому инвестиции должны быть отрицательными. Если установленное оборудование нельзя перепродать, инвестиции должны прекратиться, а сокращение запаса капитала произойдет благодаря износу. Таким образом, данная теория связана с процентом, так как рынок оценивает фирмы, дисконтируя будущие доходы по реальной ставке процента. Любой рост ставки процента приведет к росту дисконта и снижению цены акций. Следовательно, в коэффициенте учтена обратная зависимость между ставкой процента и инвестициями. Кроме того, модель учитывает, во-первых, влияние роста производительности капитала на будущий доход, вследствие чего растет цена акций и коэффициент q, во-вторых, учитывает влияние ожиданий. Модель объясняет, почему существует зависимость между национальным фондовым рынком и состоянием национальной экономики. Экономической функцией фондовой биржи является определение будущей прибыльности фирмы и нахождение сегодняшней ценности всего будущего потока доходов от принадлежащего фирме капитала. Для макроэкономики в целом средние цены акций представляют ценность функционирующего запаса капитала. Финансовые рынки также оценивают рискованность. Настоящие и особенно будущие экономические условия влияют на цены акций. И наоборот, надо ожидать, что экономические условия будут зависеть от фондовых рынков, так как цены акций влияют на инвестиции через коэффициент Тобина q.   Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

,

, ,

, ,

, – желаемый запас капитала, необх-ый для пр-ва запланир-го объема продукции;

– желаемый запас капитала, необх-ый для пр-ва запланир-го объема продукции; .

. .

.