|

|

Тема 1 Теоретичні основи ризик-менеджментуСтр 1 из 16Следующая ⇒ КОНСПЕКТ ЛЕКЦІЙ

для студентів спеціальності 7.03050801 "Фінанси і кредит" за спеціалізованими програмами, усіх форм навчання

Суми Сумський державний університет Ризик - менеджмент у сфері фінансових послуг: конспект лекцій / укладачі: В. М. Олійник, С. М. Фролов, І. М. Кобушко. – Суми: Сумський державний університет, 2014. – 132 с. Кафедра фінансів і кредиту Зміст Тема1 Теоретичні основи ризик-менеджменту ………......…...….4 1.1 Теоретичні положення ризик-менеджменту…………..………..4 1.2 Актуальність ризик-менеджменту…………………………….....6 Тема 2 Поняття ризику ……………………………………….……..9 2.1 Класифікація ризиків…………………………………………..….9 2.2 Загальна схема процесу управління ризиками…………………11 2.3 Оцінка ризику………………………………………………….…13 2.4 Методи виявлення ризику…………………………………….…19 2.5 Методи управління ризиками та їх вибір………………………20 Тема 3 Прийняття оптимальних рішень в умовах невизначеності …………………………………….…………….…..28 3.1 Теоретичні положення та основні критерії оптимальності………………………………………….……….…….28 3.2 Критерій гарантованого результату……………………….…....31 3.3 Критерій оптимізму………………………………………….…..33 3.4 Критерій песимізму………………………………………….…..33 3.5 Критерій мінімаксного ризику Севиджа……………….……....34 3.6 Критерій узагальненого максиміну (песимізму-оптимізму) Гурвіца……………………………………………………….….……35 3.7 Оптимальність за Парето…………………………………..……37 Тема 4 Ризик-менеджмент у сфері фінансів …………….……….38 4.1 Фінансовий ризик: його суть, класифікація та принципи управління ……………………………………………..….…………38 4.2 Методи оцінки ризику………………………….……….….……41 4.3 Оцінка показників ринкового ризику …………………….……48 4.4 Схема управління та методи впливу на фінансові ризики……50 4.5 Особливості аналізу операційних ризиків у фінансових інститутах…………………………………………………………….53 Тема 5 Фінансовий ризик-менеджмент …………………….……58 5.1 Відсоткові ризики ………………………………………….……58 5.2 Ризикові інвестиційні процеси………………………….………61 5.3 Кредитні ризики………………………………………………….64 5.4 Ризики ліквідності………………………………………………..71 5.5 Інфляційний ризик……………………………………………….77 5.6 Валютний ризик……………………………………………..……81 5.7 Ризик активів………………………………………………..……85 Тема 6 Організація та функціонування систем ризик-менеджменту в банках України ……………………………...……90 6.1Загальні концепції ризик-менеджменту в банках………..….…90 6.2 Організаційне та функціональне забезпечення ризик-менеджменту в банках…………………………………………..…...95 6.3Рекомендації до системи управління окремими видами ризиків……………………………………………………………….101 6.4 Рекомендації щодо системи управління ризиками в банківській групі………………………………………………...….116 Список використаних джерел ………………………………..….117 Додаток 1 ……………………………………………………...……120 Тема 1 Теоретичні основи ризик-менеджменту

Теоретичні положення ризик-менеджменту

Ризик-менеджмент – це управління організацією в цілому або окремими її підрозділами з урахуванням факторів ризику (тобто випадкових подій, що впливають на організацію) на основі особливої процедури їх виявлення й оцінки, а також вибору і використання методів нейтралізації наслідків цих подій, обміну інформацією про ризики і контролю результатів застосування цих методів. У документі «Working Draft for ISO Guide. Risk Management Terminology», підготовленому робочою групою ISO, ризик-менеджмент визначають так: «узгоджена діяльність щодо управління організацією та її контролю з урахуванням ризику» (risk management: coordinated activities to direct and control an organization with regard to risk). Для зручності в англійській мові замість довгого визначення управління з урахуванням ризику використовують ризик-менеджмент, що у перекладі трансформувалося в управління ризиками. У принципі ним можна користуватися, але необхідно завжди пам’ятати, що це не безпосереднє управління ризиками, а керування організацією (виробничою компанією, банком тощо) з урахуванням ризику. Ризик-менеджмент – новий напрям у теорії та практиці менеджменту. Ризиковані ситуації можливі в будь-якій сфері економіки, політики, приватного життя. Ризики мають бути в центрі уваги власників підприємств. Саме вони найбільше зацікавлені в тому, щоб було виявлено всі ризики, розроблено та виконано програму управління ризиками. Чим краще управління ризиками, тим вища ефективність бізнесу, а відповідно і більше (за інших рівних умов) багатство власників компанії. Зв’язок прибутковості бізнесу, його ризиків і ринкової вартості компанії добре розуміють лідери світового бізнесу, які масштабно впроваджують ризик-менеджмент у рамках усього підприємства. Подальший розгляд суті ризику потребує встановлення співвідношення між такими поняттями, як ризик, невизначеність, упевненість, схильність до ризику, ризик-експозиція. Ризик – це насамперед можливий розкид результатів, можливе їх коливання навколо очікуваного значення. Ризик наявний практично в усіх діях людини. Якщо є ризик, то не можна точно передбачити результати діяльності. Наявність ризику зумовлює ситуацію непевності (невизначеності) стосовно того, які саме результати ми отримаємо. Фактори невизначеності в бізнесі такі: макросередовище бізнесу, мікросередовище бізнесу, внутрішнє середовище компанії. Можливість наразитися на ризик (ризик-експозиція) виникає тоді, коли дії людини (компанії) зумовлюють появу доходів чи збитків, які неможливо точно передбачити. Ставлення людини до ризику можна визначити за співвідношенням між визначеним безризиковим еквівалентом і сумою, очікуваною (математичне сподівання) від ризикованої інвестиції. Люди здебільшого не сприймають ризику, вони обережні, уникають ризикувати. Важливо знати схильність до ризику, наприклад для проведення фінансових операцій із цінними паперами. Здатність людини передбачити наслідки тих чи тих подій значною мірою залежить від її поінформованості. У зв’язку з цим у літературі виділяють декілька рівнів невизначеності (табл. 1.1).

Таблиця 1.1 – Характеристика невизначеності

Тема 2 Поняття ризику Класифікація ризиків

Класифікація ризиків означає систематизацію ризиків на підставі певних ознак і критеріїв, що дозволяють об’єднати підмножини ризиків у певні групи. Нараховують більше 40 різних критеріїв ризиків і більше 220 видів ризиків. Принципи управлінської класифікації ризиків – науковість, строгість, зручність використання. Нині найпоширеніша така класифікація ризиків: – операційний ризик (operational risk); – ринковий ризик (market risk); – бізнес-ризик (business risk); – кредитний ризик (credit risk). Цю класифікацію можна застосувати як до фінансових установ (банки, страхові та інвестиційні компанії і т. ін.), так і до звичайних компаній, зайнятих у сфері матеріального виробництва і надання послуг. Проблематику і методологію ризиків, властивих банкам і фінансовим організаціям, пророблено досить ретельно. Основні документи, якими керуються ризик-менеджери банків, розробляє Базельський комітет із банківського нагляду (Basle Committee on Banking Supervision). Найпоширенішою мірою ринкових ризиків фінансових інститутів є показник VaR (Value at Risk), або вартість капіталу з урахуванням ризику. У діяльності корпорацій можна виділити такі види ризиків: 1. Операційний ризик. Це ризик, пов’язаний з недоліками в системах і процедурах керування і контролю в організації. До цього пункту можна віднести ризики, пов’язані з помилками менеджменту компанії, її працівників; проблемами системи внутрішнього контролю, погано розробленими правилами робіт тощо, тобто ризики, пов’язані з внутрішньою організацією роботи компанії. 2. Техніко-виробничі ризики – це ризик завдання збитку навколишньому середовищу (екологічний ризик); ризик виникнення аварій, пожеж, поломок; ризик порушення функціонування об’єкта внаслідок помилок у проектуванні й монтажі, ряд будівельних ризиків та ін. 3. Кредитний ризик – ризик того, що учасник не виконає свої зобов’язання повною мірою або до конкретної дати, або в будь- який час після цієї дати. 4. Ринковий ризик – ризик утрат, зафіксованих на балансових і за балансових позиціях компанії, через зміну ринкових цін; це ризик зміни значень параметрів ринку, таких як процентні ставки, курси валют, ціни акцій чи товарів, кореляція між різними параметрами ринку і мінливість цих параметрів. 5. Ділові ризики (бізнес-ризики) – це ризики, безпосередньо пов’язані з діловими операціями компанії на її ринках постачання та збуту, тобто з її бізнесом. Ризики можна класифікувати й за іншими ознаками. 1. За наслідками поділяють ризики на декілька категорій: - припустимий ризик – це ризик рішення, внаслідок невиконання якого підприємству загрожує втрата прибутку; у межах цієї зони підприємницька діяльність зберігає свою економічну доцільність, тобто втрати є, але вони не перевищують розмір очікуваного прибутку; - критичний ризик – це ризик, коли підприємству загрожує втрата доходу; інакше кажучи, зона критичного ризику характеризується небезпекою втрат, що перевищують очікуваний прибуток і в крайньому разі можуть призвести до втрати всіх грошей, укладених підприємством у проект; - катастрофічний ризик – ризик, коли виникає неплатоспроможність підприємства; утрати можуть дорівнювати активам підприємства. Також до цієї групи відносять будь-який ризик, пов’язаний із прямою небезпекою для життя людей чи виникненням екологічних катастроф. 2. За характером впливу на результати діяльності підприємства: - чисті – означають можливість одержати збиток чи нульовий результат; - спекулятивні – виражаються в імовірності одержати як позитивний, так і негативний результат. 3. За родом небезпеки: - техногенні ризики, породжені господарською діяльністю людини: аварійні ситуації, забруднення навколишнього середовища тощо. Прикладом техногенних ризиків можуть слугувати вогневі ризики, пов’язані з впливом вогню на різні об’єкти. - природні ризики не залежать від діяльності людини. До них належать переважно ризики стихійних лих: землетрусу, повені, урагану, тайфуну, удару блискавки, виверження вулкана та ін. - мішані ризики – це події природного характеру, ініційовані господарською діяльністю людини. Наприклад, зсув, спричинений будівельними роботами. 4. За характером діяльності: - підприємницькі ризики, які пов’язані з виробництвом і прибутком, а саме: недоодержання прибутку внаслідок простою виробництва, банкрутство, упущена вигода, непередбачені витрати й ін. - фінансові та комерційні ризики можна віднести до сфери керування фінансами і взаємин торгових партнерів у процесі угоди: невиконання договірних зобов’язань контрагентом з угоди, неповернення кредиту, непередбачені судові витрати; - професійні ризики,що пов’язані з виконанням професійних обов’язків; - інвестиційні ризики, що виникають в інвесторів, які вкладають кошти з метою одержати прибуток, а також ризики довгострокових маркетингових проектів. 5. Природа об’єктів, підданих ризику: - завдання збитку життю і здоров’ю громадян; - майнові ризики, серед яких особливо виділяються ризики настання цивільної відповідальності.

Оцінка ризику Як тільки виявлено фактори ризику, потрібно оцінити можливі наслідки цих подій і відповідну ймовірність того, що вони відбудуться. На стадії планування потрібно заздалегідь вирішити, як оцінювати наслідки та ймовірність (тобто яку шкалу використовувати). Оцінка потенційних наслідків конкретної події може бути утруднена тією обставиною, що наслідки варіюються в широких межах чи сама подія відбувається кілька разів протягом певного проміжку часу. Прикладом якісного підходу слугує виділення трьох ступенів серйозності наслідків: високого, помірного і низького (табл. 2.1).

Таблиця 2.1 – Аналіз наслідків

Продовження таблиці 2.1

Імовірність події можна оцінити у загальному, чистому й цільовому вигляді. У загальному вигляді ймовірність події оцінюють, не враховуючи заходів, що компанія може вжити для того, щоб знизити цю ймовірність. У чистому вигляді ймовірність оцінюють, ураховуючи, що буде вжито всіх можливих заходів, щоб уникнути ризику чи знизити його ймовірність. Цільовий підхід означає, що для ризику встановлюють визначені параметри ймовірності, які відбивають погляд керівництва компанії. Якщо ж чиста ймовірність і цільова різняться, то варто переглянути ризик-профіль. Загальноприйнято виражати ймовірність у таких термінах: висока, помірна і низька (табл. 2.2, 2.3).

Таблиця 2.2 – Аналіз імовірності (стосовно збитку)

Продовження таблиці 2.2

Таблиця 2.3 – Аналіз імовірності (стосовно сприятливих можливостей)

Продовження таблиці 2.3

Карту ризиків використовують як інструмент для зображення зв’язку між імовірністю і наслідками події для ключових ризиків. З її допомогою можна вимірювати й описувати профіль ризику компанії (табл. 2.4, 2.5). Приклад карти ризиків компанії Microsoft наведено на рис. 2.1.

Таблиця 2.4 – Карта (часткова) ризиків стосовно збитків

Таблиця 2.5 – Карта (часткова) ризиків стосовно сприятливої можливості

Карту ризиків складають у три етапи: 1) пріоритизація факторів ризику за допомогою розрахунку підсумкової оцінки кожного фактора (табл. 2.6); 2) відбір 20–25 % факторів з найвищою оцінкою; 3) нанесення відібраних факторів на карту.

Таблиця 2.6 – Пріоритизація факторів ризику фірми

Рисунок 2.1 – Карта ризиків компанії Microsoft

Ранжування відбувається порівнянням виявлених ризиків (збитку і можливості) з фінансовими ресурсами конкретної організації. Критерієм можуть бути показники прибутку, доходу, активів. Відбираємо орієнтовно 20–25 % факторів ризику та заносимо їх до таблиці (табл. 2.7).

Таблиця 2.7 – Відібрані фактори ризику фірми

У карту ризиків (табл. 2.8) вписують фактори ризику з табл. 2.7.

Таблиця 2.8 – Карта ризиків

Методи виявлення ризику

Кожен окремий ризик потрібно проаналізувати з позиції того, як він впливає на компанію. Менеджмент компанії має визначити цілі компанії і найважливіші ризики, що перешкоджають їх досягненню за допомогою таких заходів, методів і прийомів: · робочі зустрічі й інтерв’ю; · мозковий штурм; · анкетування; · графічне зображення процесів створення вартості, включаючи визначення та зображення бізнес-процесів і ланцюжків створення вартості, а також зовнішніх і внутрішніх факторів, що впливають на них; · порівняння з іншими організаціями; · обговорення з керівництвом. Існує безліч методів, кожний з яких допомагає одержати інформацію про характеристики окремих ризиків, властивих певним видам діяльності. Тому доцільно використовувати комплекс методів, щоб вирішити поставлене завдання. Одні методи базуються на аналізі статистичних, фінансових, управлінських та інших звітних документів підприємства, інші потребують безпосередньої інспекції джерел небезпеки. Існують методи, що більше підходять до післяподійних, ніж до доподійних ситуацій. Деякі методи виявлення ризику базуються на кількісному аналізі, а інші використовують лише якісні підходи. Однак усі вони спрямовані на одне – виявити й описати ризики, що є в організації. Отже, до основних методів одержання вихідної інформації про виробничі об’єкти потрібно віднести: · стандартизований опитувальний лист; · розгляд та аналіз первинних документів управлінської і фінансової звітності; · аналіз даних щоквартальних і річних фінансових звітів; · складання й аналіз діаграми організаційної структури підприємства; · складання й аналіз карт технологічних потоків виробничих процесів; · інспекційні відвідування виробничих підрозділів; · консультації фахівців у певній технічній галузі; · експертизу документації спеціалізованими консалтинговими фірмами; · СВОТ-аналіз (зовнішні погрози та можливості).

Критерії оптимальності Невизначеність, пов'язану з відсутністю інформації про ймовірності станів середовища (природи), називають «безнадійною». У таких випадках для визначення найкращих рішень використовуються критерії: • критерій гарантованого результату (максимінний критерій Вальда) – це песимістичний за своєю суттю критерій, тому що береться до уваги тільки найгірший із усіх можливих результатів кожної альтернативи. Цей підхід установлює гарантований мінімум, хоча фактичний результат може й не бути настільки поганим; • критерій оптимізму (критерій максимаксу) відповідає оптимістичній наступальній стратегії. Тут не береться до уваги ніякий можливий результат, крім найкращого; • критерій песимізму характеризується вибором гіршої альтернативи з гіршим із усіх гірших значень окупності; • критерій мінімаксного ризику Сєвиджа можна розглядати як критерій найменшої шкоди, яка визначає гірші можливі наслідки для кожної альтернативи й вибирає альтернативу із кращим із поганих значень; • критерій узагальненого максиміну (песимізму - оптимізму) Гурвіца дозволяє враховувати стан між крайнім песимізмом і невтримним оптимізмом. У певних обставинах кожний із цих методів має свої переваги й недоліки, які можуть допомогти у виробленні розв'язку. При порівняльному аналізі критеріїв ефективності недоцільно зупинятися на виборі єдиного критерію, тому що в ряді випадків це може призвести до невиправданих розв'язків, що спричиняють значні втрати економічного, соціального й іншого змісту. Тому в зазначених ситуаціях є необхідність застосування декількох критеріїв у сукупності. Наприклад, поряд із критерієм гарантованого результату може бути використаний критерій Севиджа, критерій оптимальної поведінки може доповнюватися застосуванням песимістичного критерію і т. ін. Застосування різних критеріїв ефективності для різних завдань вибору оптимальних розв'язків в умовах невизначеності показує, що підхід, який базується на комплексному застосуванні зазначених критеріїв, може стати визначальним.

Критерій оптимізму

При використанні цього критерію, що має також назву критерію максимаксу, ОПРорієнтується на те, що умови функціонування аналізованих систем будуть для нього найбільш сприятливими. Внаслідок цього оптимальним розв'язком є стратегія, що приводить до одержання найбільшого значення критерію оптимальності в платіжній матриці. Цей критерій доцільно застосовувати в тих випадках, коли є принципова можливість вплинути на функції протилежного боку. Якщо аналізується матриця ефекту Е(Р, П) того або іншого виду, то вибір керованих факторів здійснюється таким чином, щоб забезпечити максимум ефекту. В цьому разі критерій оптимізму записується у вигляді

Критерій песимізму

Навідміну від критерію оптимізму, коли ОПРорієнтується на найбільш сприятливе зовнішнє середовище, яке є неконтрольованим, і на оптимальне використання керованих факторів, при використанні принципу песимізму передбачається, що керовані фактори можуть бути використані несприятливим чином:

де Е(Р, П) – функція ефективності прийнятих розв'язків. Застосування цього принципу може викликати деякий сумнів, якщо врахувати, що фактори Р є контрольованими і їх потрібно використовувати оптимальним у тому або іншому розумінні. Однак у реальних ситуаціях у ряді завдань може виявитися неможливим контроль над неконтрольованими факторами, що належать безлічі Р. Особливо це стосується до завдань, пов'язаних з необхідністю обліку фактора часу. До цих завдань можна віднести таке завдання: соціально-економічне прогнозування; довгострокове планування; проектування складних об'єктів та ін. Наприклад, витрати виробництва є контрольованими факторами на коротких тимчасових інтервалах. Однак при аналізі тривалих процесів, які становлять кілька років, деякі елементи зазначених витрат стають неконтрольованими. До таких елементів можна віднести: вартість електроенергії, вартість матеріалів і покупних виробів і т. ін. Іншим прикладом є визначення обсягів виробництва продукції підприємства. Цей показник також можна вважати керованим фактором. Але він залежить від різних факторів, що можуть істотно застосовуватися в процесі виробництва. При цьому зазначені фактори належать до внутрішнього середовища підприємства: рівень конструкторської та технологічної підготовки виробництва, тип використовуваного устаткування, кваліфікація працюючих та ін. Оптимальність за Парето

Аналіз розв'язків при багатьох критеріях значною мірою зводиться до організації в тій або іншій формі взаємодії із ОПР, що може розв'язати проблему порівняння різних критеріїв. Проте існує досить обмежене середовище, у якому застосування суто формального аналізу без звертання до ОПР виявляється досить корисним. Мова йде про виділення так званої безлічі ефективних або оптимальних за Парето альтернатив. Легко зрозуміти, що альтернатива, що не є ефективною, ні за яких умов не може розглядатися як розв'язок задачі. Адже для неефективної альтернативи існує інша, що переважає її за всіма критеріями. Звідси випливає найважливіший критерій раціональності процесу розроблення розв'язку: обраний варіант повинен бути ефективним. Ефективною вважається така альтернатива, для якої не існує іншої, яка не поступається їй за всіма критеріями й хоча б за одним критерієм переважає її. Як же відшукувати ефективні розв'язки? Головне тут полягає в тому, що після того як сформульовані критерії, завдання відшукання безлічі ефективних розв'язків на заданій безлічі альтернатив є хоч і складним, але цілком формальним завданням, що не вимагає для свого вирішення звертання до ОПР. У багатьох випадках безліч ефективних альтернатив можна відшукати, вирішуючи завдання з інтегральним критерієм оптимальності, що є сумою окремих частин критеріїв зі змінними вагами. При цьому не має значення, які ваги брати для початку процесу. Однаково перебираються з якимось заданим кроком усі можливі комбінації на відрізку від 0 до 1. Після того як виділено безліч ефективних альтернатив, ОПР може вибрати одну з них, але будувати з них комбінації навіть у тих випадках, коли така комбінована альтернатива має сенс, не можна. Вона може виявитися неефективною й не може розглядатися як розв'язок задачі. Ми відзначали, говорячи про різні алгоритми розв'язання багатокритеріальних завдань, що вони фактично відрізняються один від одного формою питань, що задаються ОПР. Дуже часто намагаються сформулювати ці питання таким чином, щоб ОПР назвала відносні ваги (коефіцієнти важливості або значущості) окремих критеріїв, а потім будують так звану згортку критеріїв, тобто за інтегральний показник якості альтернативи беруть суму окремих критеріїв з коефіцієнтами важливості. Така методика використовується настільки часто, що іноді починає сприйматися як єдино можлива. До її переваг, крім простоти, потрібно віднести те, що одержувана при такому підході альтернатива свідомо буде ефективною. Однак застосування цієї схеми ґрунтується на додаткових припущеннях, які не завжди виправдані. З математичної точки зору така сума часткових критеріїв із коефіцієнтами важливості є не що інше, як адитивна функція цінності. Для того щоб така логічна конструкція правильно відтворювала систему переваг ОПР, необхідно (на цей рахунок доведені відповідні теореми), щоб використовувані для оцінки альтернатив критерії мали властивість взаємної незалежності щодо переваги. Методи оцінки ризику Фінансовий ризик впливає на багато аспектів господарської діяльності підприємства, однак найбільш суттєво його вплив виявляється у двох напрямах: 1) рівень ризику впливає на формування рівня прибутковості фінансових операцій підприємства; 2) фінансовий ризик є основною формою генерування прямої загрози банкрутства підприємства. Ризики, що супроводжують фінансову діяльність, є об’єктивним, постійним фактором у функціонуванні будь-якого підприємства і тому потребують серйозної уваги з боку фінансових менеджерів. Облік фактора ризику в процесі управління фінансовою діяльністю підприємства супроводжує підготовку практично всіх управлінських рішень. Для оцінки фінансового ризику використовують різні методи: · економіко-статистичні, · експертні, · аналогові. A Економіко-статистичні методи – основа оцінки рівня фінансового ризику. До основних показників фінансового ризику належать: середнє значення X досліджуваної випадкової величини (так званого фактора ризику), наприклад доходу, прибутку тощо; дисперсія; стандартний (середньоквадратичний) відхил цієї величини (доходу, прибутку тощо); коефіцієнт варіації; коефіцієнт «бета»; розподіл імовірності досліджуваної випадкової величини.

1. Середня величина являє собою узагальнену кількісну характеристику очікуваного результату. Вона належить до класу ступеневих функцій і має вигляд:

Таблиця 4.2 – Види середніх величин

2. Дисперсія характеризує ступінь мінливості досліджуваного показника (наприклад, очікуваного прибутку або очікуваної прибутковості від фінансової операції) стосовно її середньої величини. Дисперсію розраховують за формулою

де

ri – конкретне значення можливих варіантів показника; E(r) – середнє очікуване значення показника; n – кількість спостережень. 3. Середньоквадратичний (стандартний) відхил Дисперсія і стандартний відхил слугують мірами абсолютного розсіювання, їх вимірюють у тих самих фізичних одиницях, у яких вимірюють варійовану ознаку. 4. Коефіцієнт варіації часто використовують для аналізу міри мінливості, що є відношенням середньоквадратичного відхилу до середнього арифметичного і показує ступінь відхилення отриманих значень. Коефіцієнт варіації – відносна величина. Тому з його допомогою можна порівнювати мінливість ознак, виражених у різних одиницях виміру. Коефіцієнт варіації CV дозволяє визначити рівень ризику, якщо значення середнього очікуваного показника різняться між собою, і знаходиться за формулою

5. Коефіцієнт «бета» ( Розраховують цей показник за формулою

де К – ступінь кореляції між рівнем прибутковості індивідуальних акцій (чи їх портфеля) і середнім рівнем ринкової прибутковості акцій загалом; σі – стандартний відхил прибутковості індивідуальних акцій (чи їх портфеля загалом); σm – стандартний відхил прибутковості ринку акцій загалом. Рівень фінансового ризику окремих цінних паперів визначають на основі таких значень:

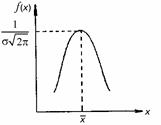

6. Закон розподілу є однією з характеристик випадкової величини. Характер, тип розподілу відбиває загальні умови, що випливають із сутності і природи явища, й особливості, що впливають на варіацію досліджуваного показника (очікуваного результату). Як показує практика, для характеристики розподілу соціально-економічних явищ найчастіше використовують так званий нормальний розподіл. З курсу теорії ймовірностей і математичної статистики відомо, що нормально розподілена випадкова величина є неперервною. Графік функції нормального розподілу описують так званою нормальною кривою – кривою Гауса (рис. 4.1).

Рисунок 4.1 – Крива нормального розподілу

Функція щільності нормального розподілу дозволяє обчислити частоту (ймовірність) появи випадкової величини. Для оцінки ймовірності потрапляння випадкової величини у визначений інтервал використовують інтегральну функцію щільності ймовірності.

Приклад. Фінансовий аналітик має оцінити рівень фінансового ризику для двох окремих інвестиційних проектів («А» та «Б»). Усі потрібні дані наведено в табл. 4.3

Таблиця 4.3 – Розподіл імовірності доходів двох інвестпроектів

Продовження таблиці 4.3

Фінансовий ризик розраховують, як показано в табл. 4.4. Незважаючи на однакове середнє значення доходу для обох проектів, вони все ж таки різняться за рівнем стандартного відхилу, тобто ризику. Чим менше стандартний відхил тим менше ризик. Таблиця 4.4 – Розрахунок стандартного відхилу для двох інвесторів

©2015- 2026 zdamsam.ru Размещенные материалы защищены законодательством РФ.

|

(3.2)

(3.2) (3.3)

(3.3)

,

, – дисперсія;

– дисперсія; – можлива частота (імовірність) одержання окремих варіантів очікуваного показника;

– можлива частота (імовірність) одержання окремих варіантів очікуваного показника; є одним із найбільш уживаних для оцінки рівня індивідуального фінансового ризику.

є одним із найбільш уживаних для оцінки рівня індивідуального фінансового ризику.

) дозволяє оцінити індивідуальний або портфельний систематичний фінансовий ризик стосовно рівня ризику фінансового ринку загалом. Цей показник використовують зазвичай для оцінки ризиків інвестування в окремі акції.

) дозволяє оцінити індивідуальний або портфельний систематичний фінансовий ризик стосовно рівня ризику фінансового ринку загалом. Цей показник використовують зазвичай для оцінки ризиків інвестування в окремі акції.