|

|

Тема 4 Ризик-менеджмент у сфері фінансів

Фінансовий ризик: його суть, класифікація та принципи управління Важливість вивчення фінансових ризиків зумовлена такими обставинами: важливою роллю фінансової сфери та переплетенням факторів ризику для маркетингу і фінансів. Відзначимо, що вивченню фінансових ризиків приділяють чи не найбільшу увагу у сфері ризик-менеджменту. Це свідчить про те важливе місце, яке посідає ефективне управління ризиками в досягненні цілей фінансових інститутів. Розвиток ризик-менеджменту стимулюється також тим, що державні органи, які регулюють фінансові ринки, вимагають від банків та інвестиційних компаній дотримання певних нормативів під час проведення їх операцій. Серед фінансових ризиків потрібно розрізняти ризик, властивий бізнесу фінансових посередників, і ризик, пов’язаний з фінансовими операціями звичайних компаній. У фінансових інститутів усі їхні ризики вже з самого початку є фінансовими, з подальшим розподілом за місцем свого виникнення. Для звичайних (не фінансових) компаній їхній бізнес не пов’язаний з фінансовими операціями – це виробництво, торгівля, будівництво та інша діяльність у сфері виробництва будь-якої продукції чи надання послуг. Але в них є і фінансові операції, їх три великі групи: · фінансування бізнесу за рахунок залучення коштів акціонерів або кредиторів; · операції довгострокового інвестування; · управління оборотними активами. Відповідно і ризики в межах цієї діяльності виступають фінансовими ризиками. Під фінансовим ризиком підприємства розуміють комбінацію ймовірності виникнення певних подій, що впливають на діяльність підприємства і наслідки яких позначаються на фінансах підприємства (позитивно чи негативно) у ситуації невизначеності умов його фінансової діяльності. Фінансовий ризик генерується невизначеністю внутрішніх і зовнішніх умов фінансової діяльності підприємства. Види фінансових ризиків. Фінансові ризики підприємства надзвичайно різноманітні і щоб ефективно управляти ними, їх класифікують за основними ознаками (табл. 4.1). Таблиця 4.1 – Класифікація фінансових ризиків

Продовження таблиці 4.1

Управління фінансовими ризиками підприємства (ризик-менеджмент у фінансовій сфері) – це окрема функція фінансового менеджменту, зумовлену невизначеністю факторів внутрішнього і зовнішнього середовища компанії у прийнятті рішень у сфері інвестування, фінансування й управління активами, яка передбачає застосування особливої процедури виявлення, оцінки, вибору і використання методів нейтралізації ризиків, прийняття ризиків, обміну інформацією про ризики і контролю результатів. Управління фінансовими ризиками підприємства ґрунтується на певних принципах, основними з яких є: · усвідомлення прийняття ризику; · керованість прийнятим ризиком; · економічність керування; · порівнянність рівня прийнятих ризиків з рівнем прибутковості і можливостями підприємства. З урахуванням розглянутих принципів на підприємстві формують спеціальну політику управління фінансовими ризиками

Методи оцінки ризику Фінансовий ризик впливає на багато аспектів господарської діяльності підприємства, однак найбільш суттєво його вплив виявляється у двох напрямах: 1) рівень ризику впливає на формування рівня прибутковості фінансових операцій підприємства; 2) фінансовий ризик є основною формою генерування прямої загрози банкрутства підприємства. Ризики, що супроводжують фінансову діяльність, є об’єктивним, постійним фактором у функціонуванні будь-якого підприємства і тому потребують серйозної уваги з боку фінансових менеджерів. Облік фактора ризику в процесі управління фінансовою діяльністю підприємства супроводжує підготовку практично всіх управлінських рішень. Для оцінки фінансового ризику використовують різні методи: · економіко-статистичні, · експертні, · аналогові. A Економіко-статистичні методи – основа оцінки рівня фінансового ризику. До основних показників фінансового ризику належать: середнє значення X досліджуваної випадкової величини (так званого фактора ризику), наприклад доходу, прибутку тощо; дисперсія; стандартний (середньоквадратичний) відхил цієї величини (доходу, прибутку тощо); коефіцієнт варіації; коефіцієнт «бета»; розподіл імовірності досліджуваної випадкової величини.

1. Середня величина являє собою узагальнену кількісну характеристику очікуваного результату. Вона належить до класу ступеневих функцій і має вигляд:

Таблиця 4.2 – Види середніх величин

2. Дисперсія характеризує ступінь мінливості досліджуваного показника (наприклад, очікуваного прибутку або очікуваної прибутковості від фінансової операції) стосовно її середньої величини. Дисперсію розраховують за формулою

де

ri – конкретне значення можливих варіантів показника; E(r) – середнє очікуване значення показника; n – кількість спостережень. 3. Середньоквадратичний (стандартний) відхил Дисперсія і стандартний відхил слугують мірами абсолютного розсіювання, їх вимірюють у тих самих фізичних одиницях, у яких вимірюють варійовану ознаку. 4. Коефіцієнт варіації часто використовують для аналізу міри мінливості, що є відношенням середньоквадратичного відхилу до середнього арифметичного і показує ступінь відхилення отриманих значень. Коефіцієнт варіації – відносна величина. Тому з його допомогою можна порівнювати мінливість ознак, виражених у різних одиницях виміру. Коефіцієнт варіації CV дозволяє визначити рівень ризику, якщо значення середнього очікуваного показника різняться між собою, і знаходиться за формулою

5. Коефіцієнт «бета» ( Розраховують цей показник за формулою

де К – ступінь кореляції між рівнем прибутковості індивідуальних акцій (чи їх портфеля) і середнім рівнем ринкової прибутковості акцій загалом; σі – стандартний відхил прибутковості індивідуальних акцій (чи їх портфеля загалом); σm – стандартний відхил прибутковості ринку акцій загалом. Рівень фінансового ризику окремих цінних паперів визначають на основі таких значень:

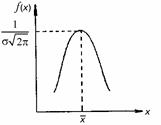

6. Закон розподілу є однією з характеристик випадкової величини. Характер, тип розподілу відбиває загальні умови, що випливають із сутності і природи явища, й особливості, що впливають на варіацію досліджуваного показника (очікуваного результату). Як показує практика, для характеристики розподілу соціально-економічних явищ найчастіше використовують так званий нормальний розподіл. З курсу теорії ймовірностей і математичної статистики відомо, що нормально розподілена випадкова величина є неперервною. Графік функції нормального розподілу описують так званою нормальною кривою – кривою Гауса (рис. 4.1).

Рисунок 4.1 – Крива нормального розподілу

Функція щільності нормального розподілу дозволяє обчислити частоту (ймовірність) появи випадкової величини. Для оцінки ймовірності потрапляння випадкової величини у визначений інтервал використовують інтегральну функцію щільності ймовірності.

Приклад. Фінансовий аналітик має оцінити рівень фінансового ризику для двох окремих інвестиційних проектів («А» та «Б»). Усі потрібні дані наведено в табл. 4.3

Таблиця 4.3 – Розподіл імовірності доходів двох інвестпроектів

Продовження таблиці 4.3

Фінансовий ризик розраховують, як показано в табл. 4.4. Незважаючи на однакове середнє значення доходу для обох проектів, вони все ж таки різняться за рівнем стандартного відхилу, тобто ризику. Чим менше стандартний відхил тим менше ризик. Таблиця 4.4 – Розрахунок стандартного відхилу для двох інвесторів

B Експертні методи оцінки рівня фінансового ризику застосовують, якщо на підприємстві немає даних для розрахунків економіко-статистичними методами. Ці методи базуються на опитуванні кваліфікованих фахівців (страхових, фінансових, інвестиційних менеджерів відповідних спеціалізованих організацій) з подальшою математичною обробкою результатів цього опитування. На першому етапі ризик-менеджер підбирає потрібну кількість експертів та формує з них групу, яку він буде опитувати. Для визначення їх кількості використовують різні методи. Наприклад, виходячи із заданого рівня довірчої ймовірності (95 %), кількість експертів має бути від 5 до 15. На другому етапі ризик-менеджер складає запитання анкети, відповідаючи на які, експерти оцінюють імовірність можливих ризикованих подій. Для цього використовують певну бальну шкалу виміру ймовірності ризику. Вона може мати, наприклад, три або п’ять категорій ризику. Основою для вибору кількості категорій має слугувати розмірність карти ризику. У процесі експертної оцінки кожний експерт має оцінити рівень можливого ризику за певною шкалою в балах, наприклад: Ризику немає.............................................................................. 0 Ризик незначний.......................................................................10 Ризик, нижчий за середній рівень.......................................... 30 Ризик середнього рівня........................................................... 50 Ризик, вищий за середній рівень............................................. 70 Ризик високий........................................................................... 90 Ризик дуже високий............................................................... 100 Оцінити ризик можна також розбивши його на три рівні ймовірності: низька (1–3 бали), середня (4–6), висока (7–9). Під час третього етапу експерти відповідають на запитання анкети. На четвертому етапі відповіді експертів підлягають математичній обробці, під час якої розраховують середньозважену оцінку ймовірності кожного фактора ризику. Вагами при цьому виступають компетентність експерта, яку можна визначити на основі того, наскільки правильні відповіді давав експерт у попередні рази, або з урахуванням певних об’єктивних критеріїв – посади, досвіду роботи і т. ін. Далі отримані середньозважені оцінки ймовірності факторів ризику підлягають аналізу з позиції узгодженості їхніх думок. Для цього розраховують коефіцієнт варіації або коефіцієнт конкордації. Якщо думки узгоджені, то тоді оцінку ймовірності використовують для ранжування факторів ризику та побудови карти ризиків. Щоб одержати більш розгорнену характеристику рівня ризику розглянутої операції, опитування потрібно орієнтувати на окремі види фінансових ризиків, ідентифіковані щодо цієї операції (процентний, валютний, інвестиційний ризик тощо). C Аналогові методи оцінки рівня фінансового ризику дозволяють визначити рівень ризиків окремих наймасовіших фінансових операцій підприємства. При цьому для порівняння можна використати як власний, так і зовнішній досвід таких фінансових операцій. Використання показників фінансового ризику дозволяє забезпечити чіткий кількісний пропорційний взаємозв’язок ризику та дохідності у процесі управління фінансовою діяльністю підприємства. Потрібний рівень премії за ризик інвестицій в конкретні акції визначають за формулою

де RP – рівень премії за ризик акції; Rn – середня норма прибутковості на фінансовому ринку; R f – безризикова норма прибутковості на фінансовому ринку;

Загальний рівень прибутковості фінансових операцій з урахуванням фактора ризику визначають за формулою

де RD – загальний рівень прибутковості конкретної акції з урахуванням фактора ризику; R f – безризикова норма прибутковості на фінансовому ринку; RP – рівень премії за ризик конкретної акції. Викладений вище методичний інструментарій формування потрібного рівня прибутковості фінансових операцій з урахуванням фактора ризику побудований на ціновій моделі ринку капіталу, розробленій Г. Марковіцем і У. Шарпом (1990 р. за розроблення цієї моделі вони отримали Нобелівську премію).

ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

,

, – дисперсія;

– дисперсія; – можлива частота (імовірність) одержання окремих варіантів очікуваного показника;

– можлива частота (імовірність) одержання окремих варіантів очікуваного показника; є одним із найбільш уживаних для оцінки рівня індивідуального фінансового ризику.

є одним із найбільш уживаних для оцінки рівня індивідуального фінансового ризику.

) дозволяє оцінити індивідуальний або портфельний систематичний фінансовий ризик стосовно рівня ризику фінансового ринку загалом. Цей показник використовують зазвичай для оцінки ризиків інвестування в окремі акції.

) дозволяє оцінити індивідуальний або портфельний систематичний фінансовий ризик стосовно рівня ризику фінансового ринку загалом. Цей показник використовують зазвичай для оцінки ризиків інвестування в окремі акції.

,

,