|

|

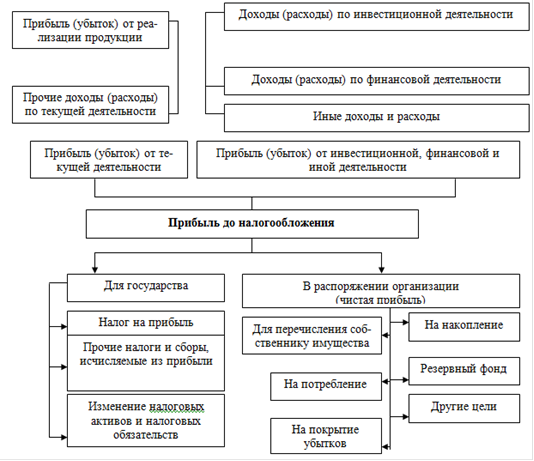

Учет формирования валовой прибыли и прибыли до налогообложения.Показатель валовой прибыли является единственным показателем фин. результатов, который не находит отражения в системе счетов бухучета, а также не имеет единой научно обоснованной методики формирования в его системе. В связи с тем, что валовая прибыль является первым показателем фин.результатов, который отражается в Отчете о прибылях и убытках, и от степени точности его формирования зависит величина других фин. результатов промышленной организации, развитие методики синтетического учета валовой прибыли имеет особое значение.

Состав доходов и расходов, учитываемых при налогообложении прибыли, порядок их признания и оценки регулируются налоговым законодательством. Некоторые виды расходов, включаемых в себестоимость, не учитываются в составе затрат на производство и реализацию для целей налогообложения. Часть расходов учитывается только в пределах норм и лимитов. Расходы, признаваемые в бухучете, но не учитываемые при определении налогооблагаемой прибыли. К ним относятся: – затраты на выполнение или оплату работ, не связанных с производством и реализацией продукции, в том числе по благоустройству населенных пунктов; – выплаты работникам, носящие характер социальных льгот: o премии за счет средств специального назначения и целевых поступлений; o вознаграждения по итогам работы за год; o материальная помощь; o оплата дополнительно предоставляемых по коллективному договору отпусков; o компенсация стоимости питания в столовых; o оплата жилья, путевок на лечение и отдых; o прочие социальные выплаты. – потери (убытки) от недостачи и порчи имущества сверх норм естественной убыли, если судом отказано во взыскании данных сумм по причине ненадлежащего учета и хранения материальных ценностей, пропуска срока исковой давности; – перечисление средств и оказание услуг, связанных с благотворительной деятельностью (в пределах); – оказание шефской и социальной помощи; – потери от страховых случаев, не компенсируемые страховыми возмещениями. Следующие расходы, включаемые в себестоимость продукции для целей бухгалтерского учета в полном объеме, при определении налогооблагаемой прибыли учитываются в составе затрат на производство с ограничениями: – стоимость сырья и материалов, покупных изделий и полуфабрикатов, используемых на производство продукции (кроме используемых в процессе выполнения работ и услуг, включаемых в состав общепроизв. и общехозяйственных затрат), – в пределах норм и нормативов, установленных нормативно-технологической документацией; – стоимость топлива и энергии – в пределах лимитов, доводимых до организации в установленном порядке; – платежи за добычу природных ресурсов, за выбросы (сбросы) загрязняющих веществ в окружающую среду, за размещение отходов – в пределах норм и лимитов; – расходы по служебным командировкам – в пределах норм, установленных Министерством финансов; – расходы по стандартизации продукции, проводимой госорганами – не учитываются при отрицательных результатах испытаний (анализов, измерений); – затраты, связанные с использованием служебного легкового автотранспорта – в пределах установленных норм (на содержание только одного автомобиля); – затраты по содержанию помещений, предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы (включая амортизационные отчисления) – не учитываются; – прочие затраты в соответствии с налоговым законодательством. Таким образом, сумма расходов на производство и реализацию продукции для целей налогообложения будет меньше, чем величина себестоимости продукции, сформированная в бухучете. И величина налогооблагаемой прибыли окажется больше, чем величина бухприбыли. Для исчисления прибыли для целей налогообложения необходимо корректировать (чаще всего - уменьшать) показатели себестоимости реализованной продукции на сумму расходов, не учитываемых для целей налогообложения. Причем, учетной политикой может быть предусмотрено, что расходы, не учитываемые для исчисления налога на прибыль, списываются в полном объеме на реализацию или распределяются между остатками готовой продукции и объемом реализации.   Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

Прибыль, сформированная в регистрах бухучета на счете 99 «Прибыли и убытки» в соответствии с Инструкцией по применению Типового плана счетов и другими стандартами бухучета, является бух.прибылью. Для исчисления налога на прибыль необходимо рассчитать другой показатель - прибыль для целей налогообложения. Величина данного показателя отличается от суммы бух. прибыли. Т.к. не все доходы и расходы, отражаемые в бухгалтерском учете, признаются в полном объеме в налоговом учете. Еще может не совпадать момент их признания.

Прибыль, сформированная в регистрах бухучета на счете 99 «Прибыли и убытки» в соответствии с Инструкцией по применению Типового плана счетов и другими стандартами бухучета, является бух.прибылью. Для исчисления налога на прибыль необходимо рассчитать другой показатель - прибыль для целей налогообложения. Величина данного показателя отличается от суммы бух. прибыли. Т.к. не все доходы и расходы, отражаемые в бухгалтерском учете, признаются в полном объеме в налоговом учете. Еще может не совпадать момент их признания.