|

|

Учет конечного финансового результата (чистой прибыли).Для учёта прибылей и убытков используется счёт 99 «Прибыли и убытки» - активно -пассивный, финансово-результативный, по дебету которого отражаются убытки, а по кредиту - прибыль. Счёт имеет одностороннее сальдо. Синтетический и аналитический учёт операций по учёту прибылей и убытков отражается в журнале-ордере №15, данные которого ежемесячно переносятся в главную книгу. Записи в журнале-ордере №15 производятся на основании справок бухгалтерии, выписок из расчётного счёта, других счетов в банке, протоколов инвентаризационных комиссий и др. Конечный финансовый результат - чистая прибыль или чистый убыток определяются как сумма финансового результата от видов деятельности, а также от операционных и внереализационных доходов за вычетом расходов.

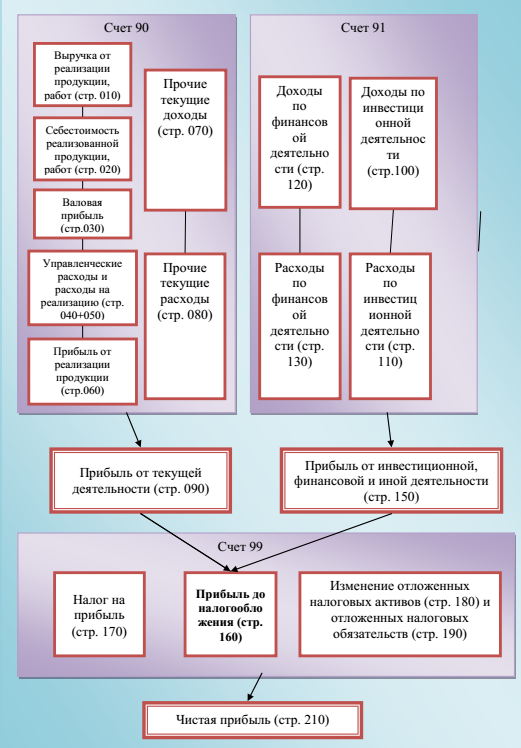

В течение отчетного года по кредиту счета 99 "Прибыли и убытки" отражают прибыли (доходы) организации, а по дебету – убытки: – прибыль или убыток от обычных видов деятельности – в корреспонденции со счетом 90 "Продажи"; – сальдо прочих доходов и расходов – в корреспонденции со счетом 91 "Прочие доходы и расходы"; – суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств, а также суммы подлежащих уплате налоговых санкций – в корреспонденции со счетом 68 "Расчеты по налогам и сборам". Сопоставлением кредитового и дебетового оборотов счета 99 "Прибыли и убытки" за отчетный период выявляется конечный финансовый результат отчетного периода.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 "Прибыли и убытки" закрывается (производится реформация баланса). При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 "Прибыли и убытки" в кредит (дебет) счета 84 "Нераспределенная прибыль (непокрытый убыток)". Для закрытия счета 99 «Прибыли и убытки» используют счет 84 «Нераспределенная прибыль (непокрытый убыток)». Этот счет переназначен для обобщения информации о наличии и движении денежных сумм нераспределенный прибыли (непокрытого убытка) организации.

Реформация баланса. Изучение состояния финансово-хозяйственной деятельности любой организации включает в себя анализ данных об остатках на начало и конец года фондов и резервов организации, создаваемых в соответствии с законодательством и учредительными документами, их изменении в течение года, а также о суммах прибыли и направлениях ее использования. Реформация баланса – это списание прибыли (убытка), полученной организацией за прошедший отчетный период. По отношению к годовой отчетности реформацию проводят 31 декабря, после того как в учете будет отражена последняя хозяйственная операция. По окончании отчетного года счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью последнего месяца отчетного года сумма чистой прибыли (убытка) отражается по дебету (кредиту) счета 99 «Прибыли и убытки» и кредиту (дебету) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Операция по реформации баланса состоит из двух этапов: - закрываются счета, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации. Это счета 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы». - включается финансовый результат, полученный организацией за прошедший год, в состав нераспределенной прибыли или непокрытого убытка. В соответствии с Инструкций № 50 счет 90 «Доходы и расходы по текущей деятельности» сальдо на отчетную дату не имеет, так как сопоставлением дебетового и кредитового оборота по субсчетам счета 90 «Доходы и расходы по текущей деятельности» определяется финансовый результат (прибыль или убыток) от текущей деятельности за отчетный период (месяц), который отражается по дебету (кредиту) субсчета «Прибыль (убыток) от текущей деятельности» и кредиту (дебету) счета 99 «Прибыли и убытки». Аналогично и синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет. Имеют сальдо только субсчета указанных счетов учета финансовых результатов. По окончании отчетного года все субсчета, открытые к счетам 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы» (кроме субсчетов к счету 90 «Прибыль (убыток) от текущей деятельности», счету 91 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на счет 99 «Прибыли и убытки». В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счетов учета финансовых результатов (90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы») будут равны. Таким образом, по состоянию на 1 января следующего года сальдо как по счетам 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы» в целом, так и по всем открытым к ним субсчетам будет равно нулю.

Понятие и цели аудита. Аудит - это независимый контроль, который проводится с целью подтверждения (или не подтверждения) достоверности финансовой отчетности, а также установления правильности ведения бухгалтерского учета, т. е. его организации в соответствии с действующими нормативными положениями и стандартами. В соответствии с Законом РБ от 12.07.2013 г. №56-З. «Об аудиторской деятельности», аудиторская деятельность – это проверка аудиторами и аудиторскими организациями бухгалтерской (финансовой) отчетности и других документов субъектов хозяйствования с целью оценки достоверности и соответствия совершаемых финансово-хозяйственных операций законодательству РБ, направленная на защиту интересов собственника; оказание помощи субъектам хозяйствования в правильности расчетов с бюджетом и в подъеме эффективности их деятельности. Основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности субъектов хозяйствования и соответствия совершенных ими финансовых и хозяйственных операций нормативным правовым актам Республики Беларусь. Аудит может быть внутренним и внешним. Внутренний аудит создается по решению субъекта хозяйствования и осуществляется подразделениями для проведения внутренних проверок. Внешний аудит проводится независимыми аудиторами или аудиторскими фирмами. Внутренний аудит не может заменить внешний в тех случаях, когда законодательством предусмотрено обязательное проведение аудиторской проверки. Аудит может быть обязательным (проводится в случаях, установленных законодательством РБ) и инициативным (по решению субъектов хозяйствования или собственника). Право на осуществление аудиторской деятельности имеют аудиторы и аудиторские организации, получившие лицензию на осуществление аудиторской деятельности и включенные в государственный реестр аудиторов и аудиторских организаций. Для получения лицензии необходимо иметь высшее юридическое или экономическое образование, стаж работы по специальности не менее пяти лет, а также сдать квалификационный экзамен (программа квалификационных экзаменов для получения (продления срока действия) лицензии на осуществление аудиторской деятельности в Республике Беларусь.

Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

Прибыль, полученная предприятием на протяжении отчетного года накапливается нарастающим итогом с начала года на счете 99 «Прибыли и убытки», но каждый новый отчетный год необходимо начинать с нулевого сальдо по счету 99 «Прибыли и убытки» для того, чтобы получить возможность исчислять прибыль текущего года.

Прибыль, полученная предприятием на протяжении отчетного года накапливается нарастающим итогом с начала года на счете 99 «Прибыли и убытки», но каждый новый отчетный год необходимо начинать с нулевого сальдо по счету 99 «Прибыли и убытки» для того, чтобы получить возможность исчислять прибыль текущего года.