|

|

Модуль 1. Анализ финансово-хозяйственный деятельности предприятияСтр 1 из 6Следующая ⇒ ЛЕКЦИЯ

Рассмотрена протокол от _________№ ___

Москва 2015 СЛАЙД 1 Лекция 1 Модуль 1. Анализ финансово-хозяйственный деятельности предприятия Тема: 1.1. Анализ финансово-хозяйственной деятельности предприятия: понятие, сущность, назначение и методический инструментарий СЛАЙД 2 В лекции будут рассмотрены следующие учебные вопросы: 1. Понятие, содержание, роль, предмет, объект, цель и задачи АФХД. 2. Метод и методика экономического анализа деятельности предприятия. 3. Информационное обеспечение, методика выявления и подсчёта резервов в АФХД.

СЛАЙД 3 ПЕРВЫЙ УЧЕБНЫЙ ВОПРОС Понятие, содержание, роль, предмет, объект, цель и задачи АФХД Понятие и содержание АФХД Изучение явлений в природе, общественной жизни, экономике невозможно без их анализа. Анализ позволяет лучше понимать окружающий мир, сущность изучаемых явлений и процессов. Анализ является одним из основных методов познания путем разделения явлений, процессов или предметов на составные части (элементы) с целью изучения их внутренней сущности. Например, чтобы доктору профессионально лечить людей, нужно знать внутреннее строение человека и т.д. В экономике, например, чтобы понять почему такая низкая или высокая производительность труда (объем производства продукции в единицу времени) необходимо знать элементы составляющие показатель производительности. Таким образом, Анализ – это разделение явления, процесса, предмета на сопоставимые части, элементы с целью изучения его внутренней сущности. Однако анализ не может дать полного представления об изучаемом предмете или явлении без синтеза, т.е. без установления связей и зависимостей между отдельными его составными частями. Синтез – соединение отдельных частей явления в единое целое. Единство анализ и синтеза обеспечивает научное изучение предметов и явлений. Например, чтобы доктору профессионально лечить людей, нужно знать не только внутреннее строение человека, но и взаимосвязь работы органов, которые участвуют в работе системы человеческого организма, происходящие биохимические процессы и т.д. В экономике, например, чтобы понять почему такая низкая или высокая производительность труда (объем производства продукции в единицу времени) необходимо знать не только элементы составляющие показатель производительности, но и каков их механизм взаимодействия (механизировали труд человека – объем производства увеличился).

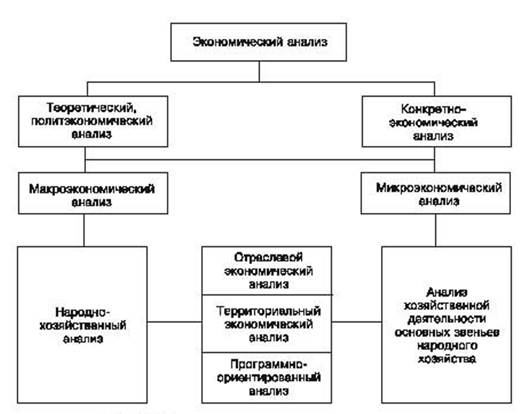

Анализ хозяйственной деятельности (позднее его стали называть экономический анализ) – это научный способ познания сущности экономических явлений и процессов, основанный на разделении их на составные части и изучение их с учетом связей и зависимостей. Экономический анализ на: 1) макроэкономическом уровне - изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, 2) микроэкономическом уровне (или анализ хозяйственной деятельности предприятия, далее - АХД) - изучает экономические явления и процессы на уровне отдельных субъектов хозяйствования.

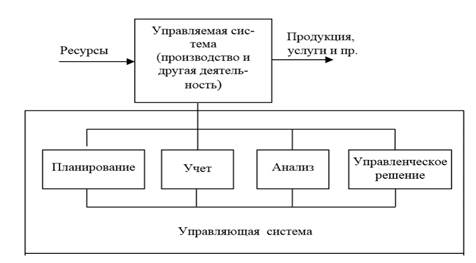

Рис Схема основных видов экономического анализа Содержанием анализа финансово-хозяйственной деятельности - всестороннее и глубокое изучение экономической информации о функционировании объекта анализа с целью принятия оптимальных управленческих решений, по выполнению программ выпуска и реализации продукции (работ, услуг), выявлению факторов ипричин изменения и резервов роста. Место и роль АХД Анализ хозяйственной деятельности является составляющей системы управления предприятием: т.к. система управления состоит из функций менеджмента: планирование, организация, учет и контроль, анализ, принятие управленческих решений. Поэтому анализ хозяйственной деятельности (экономический анализ) является связующим звеном между учетом и принятием управленческих решений.

Рис. 1 Место экономического анализа в системе управления

Назначение АФХД

1. Подготавливает информацию для планирования и прогнозирования результатов деятельности. 2. Является средством обоснования планов и контроля за их выполнением. 3. Выявляет резервов повышения эффективности деятельности субъекта хозяйствования в конкурентной среде. 4. Обеспечивает защищенность предприятия от кризисных, нестабильных условий экономической среды за счет грамотно выбранной стратегии на основе анализа альтернативных вариантов. Таким образом экономический анализ как наука – это система специальных знаний о методах и приемах исследования, применяемых для обработки и анализа экономической информации деятельности предприятия (организации). Экономический анализ как практика – это вид управленческой деятельности, предшествующий принятию управленческих решений на базе проведенного анализа. Предмет, объект АХД Объект экономического анализа -хозяйственная деятельность предприятий, экономические результаты их деятельности, финансовое состояние, платежеспособность, ликвидность, финансовые результаты (прибыль, рентабельность), объем продаж и производства, себестоимость и ресурсы. Предмет АХД -причинно-следственные связи экономических явлений, процессов, ситуаций, раскрывающие механизм достижения поставленных целей, задач в производственной и иной деятельности. Цель и задачи АХД Основная цель проведения экономического анализа - повышение эффективного функционирования хозяйствующих субъектов и поиска резервов. Основные задачи АХД организации: 1. Изучение закономерностей и тенденций экономических явлений и процессов в конкретных условиях функционирования организации. 2. Обоснование планов и управленческих решений. 3. Контроль за выполнением планов, прогнозов, управленческих решений, за эффективным использованием экономического потенциала организации. 4. Изучение влияния объективных и субъективных, внешних и внутренних факторов на результаты хозяйственной деятельности с целью объективной оценки работы организации, правильной диагностики ее состояния и прогноза развития в перспективе. 5. Поиск резервов повышения эффективности производства на основе изучения достижений науки и практики. 6. Оценка степени предпринимательских рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций организации и повышения доходности бизнеса. 7. Оценка результатов деятельности организации по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей и диагностика ее положения на рынке товаров и услуг. 8. Разработка рекомендаций по устранению выявленных недостатков и освоению резервов повышения эффективности хозяйственной деятельности. Функции АФХД

ВТОРОЙ УЧЕБНЫЙ ВОПРОС Сравнение Сравнение – оценка и анализ исследуемого объекта через аналогичные объекты, т.к. цифровые значения показателей приобретают смысл только тогда когда сплавляются с другими показателями.

Базой для сравнения могут быть показатели: 1) плановые 2) за предыдущий период 3) лучшие 4) средние и др. Типы сравнений: 1. Сравнение фактически достигнутых результатов с данными прошлых периодов. Это дает возможность оценить темпы изменения изучаемых показателей и определить тенденции и закономерности развития экономических процессов. 2. Сопоставление фактического уровня показателей с плановыми. Такое сравнение необходимо для оценки степени выполнения плана и установления отклонений от целевых (плановых) параметров, определения симптомов возникающих проблем, установления неиспользованных 3. Сравнение с утвержденными нормами расхода ресурсов (материалов, сырья, топлива, энергии, воды и т. д.). Такое сравнение необходимо для выявления экономии или перерасхода ресурсов на производство продукции, для оценки эффективности их использования в процессе производства и определения утерянных возможностей увеличения выпуска продукции и снижения себестоимости. 4. Сравнение с лучшими результатами (лучшими образцами труда, передовым опытом, новыми достижениями науки и техники). Внутри организации проводится сравнение среднего уровня показателей, достигнутых коллективом в целом, с показателями передовых участков, бригад, рабочих. Это позволяет выявить передовой опыт и новые возможности организации. 5. Сравнение межфирменное, среднеотраслевыми данными, средними по министерству, холдингу, концерну и др. 6. Сравнение параллельных и динамических рядов используется для определения и обоснования формы и направления связи между разными показателями. Один из показателей, располагает в возрастающем или убывающем порядке и смотрят, как в связи с этим изменяются другие исследуемые показатели: возрастают они или убывают и в 7. Сравнение разных вариантов решения экономических задач, что позволяет выбрать наиболее оптимальный из них и тем самым полнее использовать возможности организации. Группировка информации

Группировка информации - деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам. Группировка информации позволяет систематизировать материал и выявлять характерные и типичные взаимосвязи процессов, игнорируя случайные величины. В зависимости от цели анализа используются: 1) типологические – для выявления типичный взаимосвязей; 2) структурные – для оценки структуры отдельного показателя; 3) аналитические группировки – причинно-следственные, для изучения взаимосвязи и взаимозависимостей. Факторный анализ Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи, взаимозависимости и взаимообусловленности. Одни прямо связаны между собой, а другие косвенно. Так, к примеру, на величину прибыли непосредственно влияют такие факторы как объем структура продаж, отпускные цены и себестоимость продукции. Все другие влияют косвенно. Каждое явление можно рассматривать как причину и результат. Так, к примеру производительность можно рассматривать Как причину – изменяется объем производства, себестоимость; Как результат – не нее влияет степень механизации и автоматизации производства, уровень организации труда. Результативный показатель - рассматривается как следствие действия одной или нескольких причин. Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Факторный показатель – определяет поведение результативного. Ф акторный анализ - методика комплексного и системного изучения и измерения влияния факторов на изменение величины результативных показателей. Типы факторного анализа: 1) детерминированный (функциональный) и стохастический (корреляционный); 2) прямой (дедуктивный) и обратный (индуктивный); 3) одноуровневый и многоуровневый; 4) статический и динамический; 5) ретроспективный и перспективный (прогнозный). Детерминированный анализ - исследует влияние факторов, связь которых с результативным показателем носит функциональный характер, т.е. когда величина результативного показателя может быть представлена в виде произведения, частного или алгебраической суммы факторов.

Рис Детерминированная факторная система валовой продукции

Стохастический анализ - это методика исследования факторов, связь которых с результативным показателем, в отличие от функциональной, является неполной, вероятностной (корреляционной). К примеру, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой в разных организациях. Это зависит от оптимальности сочетания других факторов, формирующих этот показатель.

Рис. Блок-схема стохастической факторной системы себестоимости Прямой факторный анализ - от общего к частному. Обратный факторный анализ изучает причинно-следственные связи способом логической индукции - от частных, отдельных факторов к общим, от причин к следствиям. одноуровневым - используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации. Многоуровневый - проводится детализация факторов на составные эле-менты с целью изучения их сущности. статический - применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Динамический факторный - исследование причинно-следственных связей в динамике. Ретроспективным - изучает причины изменения результатов хозяйственной деятельности за прошлые периоды, Перспективным - исследует поведение факторов и результативных показателей в перспективе. Классификация факторов:

По степени воздействия на результаты хозяйственной о сновные - оказывают решающее воздействие на результативный показатель. второстепенные - не оказывают решающего воздействия на результаты хозяйственной деятельности в сложившихся условиях. По отношению к объекту исследования: внутренние - не зависящие от деятельности данной организации внешние – зависящие В зависимости от коллектива: о бъективные - не зависят от воли и желаний людей. субъективные причины - зависят от деятельности По степени распространенности: общие - действие которых проявляется во всех отраслях экономики. Специфические - действуют в условиях отдельной отрасли экономики или организации. По продолжительности воздействия на результаты деятельности Постоянные - оказывают влияние на изучаемое явление беспрерывно на протяжении всего времени. п еременные - проявляется периодически, например, освоение новой техники, новых видов продукции, новой технологии производства и т. д. По характеру действия Интенсивные - характеризуют степень усилия, напряженности труда, направленные на повышение отдачи ресурсов (например, повышение урожайности сельскохозяйственных культур, продуктивности скота, уровня производительности труда), экстенсивные, которые связаны с дополнительным привлечением ресурсов в производство (например, увеличение объема производства продукции путем расширения посевной площади, увеличения поголовья животных, количества рабочих и т. д.). В процессе измерения влияния факторов на результаты хозяйственной деятельности: Количественные - выражают количественную определенность явлений (количество рабочих, оборудования, сырья и т. д.). Качественные - определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда, качество продукции, плодородие почвы и т. д.). По степени агрегирования сложные (комплексные) производительность труда простые (элементные) количество рабочих дней в отчетном периоде. По иерархии (уровню соподчиненности): факторы первого уровня (порядка) - непосредственно влияют на результативный показатель. Факторы второго уровня - определяющие результативный показатель косвенно, при помощи факторов первого уровня. По степени управляемости: 1) управляемые поддающиеся оперативному регулированию, воздействие которых проявляется в относительно короткий срок. 2) неуправляемые - не поддаются регулированию (природные условия, транспортно-географическое положение организации и др.). По возможности измерения влияния факторов на результаты деятельности 1) измеримые - степень воздействия которых может быть выражена количественно, и 2) неизмеримые, влияние которых на результаты деятельности не поддается непосредственному измерению, например, обеспеченность персонала жильем, детскими учреждениями, уровень подготовки кадров и др. Способы измерения факторов Элиминировать – устранять (исключать) воздействие на результат всех факторов кроме одного. При этом, исходя из того, что все факторы изменяются независимо друг от друга, сначала изменяют один фактор, а все остальные оставляют без изменения. Потом изменяют два фактора при неизменности остальных и т.д. Методы элиминирования: 1) Цепных подстановок 2) Абсолютных и относительных разниц 3) Индексный метод 4) Пропорционального деления (долевого участия) 5) Пропорциональных разностей

Способ цепных подстановок используется для расчета влияния факторов во всех типах детерминированных факторных моделей – аддитивных, мультипликативных, кратных, смешанных. Способ цепных подстановок используется для того, чтобы выявить, какие факторы влияли на анализируемый показатель и из всех действующих факторов выделить основные, имеющие решающее влияние на изменение показателя. Сущность способа - определяя действие одного фактора, другие факторы принимать как неизменные. Для этого в расчетах последовательно заменяют частные плановые (базовые) показатели отчетными (фактическими). Полученные результаты сравнивают с имеющимися предыдущими данными. Разность показывает размер влияния данного фактора на изменение совокупного показателя. В общем виде применение способа цепных постановок можно описать следующим образом: y0 = a0 * b0 * c0; ya = a1 * b0 * c0; yb = a1 * b1* c0; y1 = a1 * b1 * c1; где a0, b0, c0 - базисные значения факторов, оказывающих влияние на обобщающий показатель у; a1, b1, c1 - фактические значения факторов; ya, yb, - промежуточные (условные) изменения результирующего показателя, связанного с изменением факторов а, b, соответственно. Общее изменение Δу = у1 – у0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов: Δy = Δya + Δyb + Δyc; Δya = ya – y0; Δyb = yb – ya; Δyc = y1 – yb. Несмотря на универсальность применения и простоту расчетов способ цепных подстановок имеет следующий недостаток: в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Правила, определяющие последовательность подстановки: 1) при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается влияние количественных факторов; 2) если модель представлена несколькими количественными и качественными показателями, то сначала рассматривается влияние факторов первого уровня подчинения, а затем более низкого. Способ абсолютных разниц (абсолютных отклонений) – это модификация способа цепных подстановок. Он прост в расчетах, но менее универсален – с его помощью производят расчет влияния факторов только для мультипликативных моделей и моделей смешанного типа: Y=(a-b)c, Y=a(b-c). Для мультипликативной модели расчет производится умножением абсолютного прироста исследуемого фактора на базисную величину факторов, находящихся справа от него, и на фактическую величину факторов, расположенных в модели слева от него. В общем виде применение способа абсолютных разниц можно описать следующим образом: y0 = a0 * b0 * c0; Δya = Δa * b0 * c0; Δyb = a1*Δb* c0; Δyс = a1 * b1* Δс; y1 = a1 * b1 * c1; где a0, b0, c0 - базисные значения факторов, оказывающих влияние на обобщающий показатель у; a1, b1, c1 - фактические значения факторов; Δa=a1-a0, Δb=b1-b0, Δc=c1-c0, - абсолютные изменения (отклонение факта от базы или плана) факторов а, b, с соответственно. Общее изменение Δу = у1 – у0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора: Δy = Δya + Δyb + Δyc. Способ относительных (процентных) разниц применяется для измерения влияния факторов на прирост результативного показателя только в тех моделях, где взаимодействие факторов выражено произведением, т.е. в мультипликативных моделях. Здесь используются относительные приросты факторных показателей, выраженные в виде коэффициентов или процентов. Для мультипликативных моделей типа у = а*в*с методика анализа следующая. Находят относительное отклонение каждого факторного показателя: Δв% = ((в1-в0)/в0)*100%; Δс% = ((с1-с0)/с0)*100%; Определяют отклонение результативного показателя за счет каждого фактора: Δуа = (у0*Δа%)/100; Δув = ((у0+ Δуа)*Δв%)/100; Δус = ((у0+Δуа+ Δув)*Δс%)/100; где a0, b0, c0 – базисные (плановые) значения факторов, оказывающих влияние на результативный показатель; a1, b1, c1 - фактические значения факторов; Общее изменение Δу = у1 – у0 складывается из суммы изменений результативного показателя за счет изменения каждого фактора: В способе относительных разниц используется прием нарастающего итога. Расчет влияния первого фактора производят умножением базисной величины результативного показателя на относительный прирост первого фактора, выраженного либо в виде дроби, либо в виде процентов. Чтобы рассчитать влияние второго фактора, нужно к базисной величине результативного показателя прибавить его изменение за счет первого фактора и полученную сумму умножить на относительный прирост второго фактора. Влияние третьего фактора определяется аналогично: к базисной величине результативного показателя прибавляют его прирост за счет первого и второго факторов и результат умножают на относительный прирост третьего фактора и т.д. Не смотря на ограниченность использования этого способа, у него есть следующее преимущество: способ относительных разниц удобно применять тогда, когда требуется рассчитать влияние большого числа факторов (8-10 и более). При этом значительно сокращается количество вычислительных процедур. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер – применяется для измерения влияния факторов в мультипликативных, кратных и смешанных моделях. Использование этого способа позволяет получить более точные результаты по сравнению с остальными выше названными способами, поскольку дополнительный прирост результативного показателя от взаимодействия факторов присоединяется не к последнему фактору, а делится поровну между ними. Алгоритмы расчетов влияния факторов для различных моделей, приводимые в специальной литературе: Мультипликативная модель вида f = x*y: Δf(x) = Δx*y0 + ½Δx*Δy, или Δf(x) = ½Δx (y0 + y1); Δf(y) = Δy*x0 + ½Δx*Δy, или Δf(y) = ½Δy (x0 + x1); где x0, y0 – базисные (плановые) значения факторов, оказывающих влияние на результативный показатель; x1, y1 - фактические значения факторов; Δx = x1-x0, Δy = y1-y0 - абсолютные изменения (отклонения) факторов х, у соответственно; Мультипликативная модель вида f = x*y*z: Δf(x) = ½Δx (y0*z1 + y1*z0) + ⅓Δx*Δy*Δz; Δf(y) = ½Δy (x0*z1 + x1*z0) + ⅓Δx*Δy*Δz; Δf(z) = ½Δz (x0*y1 + x1*y0) + ⅓Δx*Δy*Δz; Кратная модель вида f = x/y: Δf(x) = Δx/Δy * ln |y1/y0|; Δf(y) = Δf - Δf(x) = (f1-f0) - Δf(x); Смешанная модель вида f = x/(y+z): Δf(x) = Δx/(Δy+Δz) * ln |(y1+z1)/(y0+z0)|; Δf(y) = (Δf - Δf(x))Δy / (Δy+Δz); Δf(z) = (Δf - Δf(x))Δz / (Δy+Δz).

ТРЕТИЙ УЧЕБНЫЙ ВОПРОС И подсчёта резервов в АФХД

И нформация в широком значении - упорядоченные сообщения о процессах, происходящих во внешнем мире. Информация – совокупность каких-либо знаний, данных, которые раскрывают объект с неизвестной стороны. Экономическая информация в организации – это совокупность, система сведений о всех видах процессов хозяйственной деятельности, происходящих в исследуемой организации, учреждении. Параметры информации: 1) является средством управления в данной организации. 2) информация представляет собой такой же ресурс для изучаемой организации как и другие (например, материальные ресурсы), который следует рационально использовать и сберегать. 3) как ресурс, информация является носителем стоимости и одним из элементов активов изучаемой организации. Анализ хозяйственной деятельности в любой сфере деятельности возможен только при наличии определённой экономической информации. Группировка информационной базы для анализа хозяйственной деятельности организации: 1) – плановая - включает все типы планов, которые формируются в организации. Это могут быть текущие планы, либо перспективные и т.п. 2) – нормативная - содержит материалы по расходованию того или иного вида ресурса, но в регламентируемом порядке (на основании инструкций, приказов, федеральных законов и т.п.). 3) - учетная - формируется на основе данных бухгалтерского учета и отчетности, статистического учета и отчетности, а также оперативного учета и отчетности. 4) внеучетная - формируется на основе тех документов, которые регулируют хозяйственную деятельность организации, а также тех материалов, которые не вошли в состав выше рассмотренных источников информации. Внеучётными источниками информации в организациях таможенной системы являются федеральные законы, указы Президента Российской Федерации, постановления Правительства Российской Федерации, приказы министерств, приказы Федеральной таможенной службы, акты документальных ревизий финансово-хозяйственной деятельности таможен, материалы проверок налоговой службы, данные хронометражных наблюдений, протоколы собраний трудовых коллективов, служебные записки, письма и заявления участников ВЭД, материалы печати, данные сети Интернет и т.д. Кроме этого, используются специальные источники информации при проведении анализа хозяйственной деятельности - технические паспорта и прочая подобная документация. К внеучётным источникам относится устная информация, получаемая из общения с работающими в данной организации или в других подразделениях таможенной системы. ЛЕКЦИЯ

Рассмотрена протокол от _________№ ___

Москва 2015 СЛАЙД 1 Лекция 1 Модуль 1. Анализ финансово-хозяйственный деятельности предприятия   Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|