|

|

Мультипликатор банковских депозитов. ⇐ ПредыдущаяСтр 4 из 4 Предположение о полном контроле Центрального банка за предложением денег игнорирует роль банковской системы. На практике, предложение денег зависит не только от его политики, но и от поведения домохозяйств и политики крупных коммерческих банков. Последние способны создавать деньги, как и Центральный банк, т.е. увеличивать предложение денег. В основе способности банков создавать деньги лежат их избыточные резервы и принцип мультипликатора. Центральный банк фиксирует размер денежных средств, обязательных для хранения каждым коммерческим банком в форме резервных вкладов в Центральном банке. Обязательные резервы представляют собой часть суммы депозитов, которую коммерческие банки обязаны хранить в виде беспроцентных вкладов в Центральном банке. Обязательные резервные требования используются Центральным банком для страхования вкладов, для осуществления межбанковских расчетов и для регулирования деятельности кредитно-банковской системы. Нормы обязательных резервов устанавливаются в процентах от объема депозитов. Их величина различается в зависимости от видов вкладов. Например, по срочным вкладам ниже, чем по вкладам до востребования. На основе установленной нормы обязательных резервов определяется их величина. Размер кредитных ресурсов каждого отдельного коммерческого банка определяется величиной его избыточных резервов, которые представляют собой разность между общей величиной резервов и обязательными резервами. Соотношение между величинами обязательных резервов, избыточных резервов, объемом депозитов и нормой обязательных резервов можно представить в следующем виде.

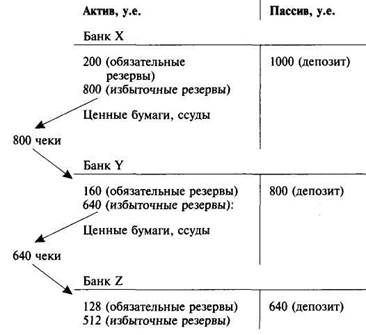

Предположим, в банковскую систему попадает 1000 у.е. в виде банковских депозитов. Эти деньги, первоначально попадают в банк X. Рассмотрим, что с ними происходит дальше. Проанализируем запись, отражающую движение финансовых средств.

Актив занимает левую часть счета, пассив — правую. Депозиты отражаются в пассиве, так как это обязательства банка, резервы — в активе, так как это то, что банк может использовать дальше. Может ли банк X полностью использовать свои резервы? Нет, поскольку существует норма обязательных резервов (r) — процент от депозитов, который банк должен держать в Центральном банке:

r = R/D, где R — обязательные резервы в ЦБ (reserves); D — депозиты (deposits).

Предположим, что норма обязательных резервов равна 20%. Это означает, что банк X должен хранить в Центральном банке 200 у.е., а 800 у.е. (избыточные резервы) он может использовать. Эти 800 у.е. опять попадают в банковскую систему (для простоты предполагаем, что банк X перекладывает их в банк Y: выпускает ценные бумаги, которые приобретает банк Y, выдает ссуды). Они оказываются теперь размещенными в банке Y в виде банковских депозитов. Банк Y отражает их в своих резервах. Из 800 у.е. резервов он также не может использовать 20% (160 усл.ден.ед.) и хранит их в Центральном банке, а 80% использует дальше, то есть перекладывает 640 усл.ден.ед. в банк Z. Имеет место следующий процесс:

Денежная масса = 1000 у.е. + 800 у.е. + 640 у.е. +... = 5000 у.е. Этот процесс называется мультиплицированным расширением банковских депозитов, а денежный (кредитный) мультипликатор определяется по формуле:

В нашем примере: 1/0,2 = 5.

Формулу можно записать иначе:

Описанный процесс создания банками денег получил название кредитно-банковской мультипликации. Данный механизм следует рассматривать как идеальную схему, действующую при условии, что все предприятия все полученные деньги вносят в банки, никто не изымает своих вкладов, а банки выдают кредиты с учетом установленной нормы обязательных резервов. Следует учитывать, что мультипликационный эффект может работать и в противоположном направлении в случае изъятия денег из резервов банков. Например, покупка коммерческим банком у Центрального банка государственных облигаций стоимостью 1000 у.е. сокращает резервные ресурсы банка на эту сумму и в конечном счете приводит к уничтожению банковских депозитов на 5000 у.е.

До сих пор при рассмотрении мультипликационного расширения депозитов мы не учитывали наличность. В реальной жизни мультипликационный эффект расширения депозитов зависит от величины «утечек», так как не все деньги, взятые в форме ссуд в банках, возвращаются в банковскую систему: часть их продолжает циркулировать в качестве наличных. Кроме того, клиенты коммерческих банков могут брать деньги с текущих счетов, что также сокращает возможности банков выдавать ссуды.

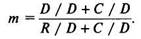

Денежная масса состоит из наличности и депозитов: M=C+D, где С — наличность (cash). Если формулу мультипликатора без учета наличных можно записать m=D/R, то с учетом наличных ее иногда записывают следующим образом: m=(C+D)/(R+C). Показатель (R+C) называется денежной базой (В). Денежная база — это сумма наличности и резервов. Ее еще называют «деньги повышенной эффективности», или «деньги повышенной силы».

Тогда с учетом денежной базы формулу денежного мультипликатора можно записать: m = М/В. Теперь в формуле m=(C+D)/(R+C) разделим каждый компонент на величину депозитов:

Получаем m = (1 + с) / (r + с), где с — коэффициент депонирования, т.е. отношение наличности к депозитам. Коэффициент депонирования показывает, насколько население предпочитает хранить свое богатство в форме наличных денег. Чем меньше коэффициент депонирования, тем больше население желает размещать свои деньги в виде депозитов.

Таким образом, предложение денег зависит от величины денежной базы и денежного мультипликатора. Именно путем воздействия на денежную базу и мультипликационный эффект Центральный банк может контролировать предложение денег.

Деятельность банков направлена на получение прибыли, и они стремятся к тому, чтобы все их финансовые ресурсы приносили процентный доход. Поэтому практически все свои избыточные резервы банки используют для предоставления ссуд или приобретения ценных бумаг. Коммерческая банковская система может предоставлять кредиты, т.е. создавать деньги, умножая свои избыточные резервы. Банковская система может давать ссуду, в несколько раз превышающую избыточные резервы, тогда как каждый отдельный коммерческий банк может ссужать рубль на рубль по отношению к своим избыточным резервам. Резервы, которые теряет отдельный банк, не теряет банковская системы в целом. Резервы, потерянные банком А, приобретаются банком Б. Те резервы, что утратил Б, получил В и т.д. Каждый отдельный банк может безопасно ссужать лишь сумму, равную его избыточным резервам, но ссуда системы коммерческих банков может в несколько раз превышать избыточные резервы. Чем выше Центральный банк устанавливает норму обязательных резервов, тем меньшая сумма денежных средств может быть использована коммерческими банками, для кредитных операций. Увеличение нормы обязательных резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Следовательно, изменяя норму обязательных резервов. Центральный банк может изменять величину предложения денег в экономике. [1] Самуэльсон П. Экономика, с.69   Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|