|

|

Годовые количество и объём продаж

2. Определение плановых величин оборотных активов В данном разделе работы выясняется, какими были бы оборотные активы предприятия на 31.12.ХХ. при условии рационального управления ими. Эффективное управление оборотными активами предприятия (в краткосрочном аспекте) нацелено на: · создание нормативных запасов сырья и материалов (в дальнейшем – сырья), незавершенного производства и готовой продукции; · ограничение роста дебиторской задолженности её нормативной величиной; · создание в требуемых размерах фондов денежных средств и высоколиквидных ценных бумаг. Все перечисленные выше активы были созданы в размерах, обеспечивающих предприятию возможность получения максимальной прибыли. 2.1. Определение плановой величины запаса сырья и материалов Эффективное управление запасами должно обеспечить с минимальными затратами бесперебойное снабжение предприятия необходимыми для производства сырьём и материалами. Для этого необходимо: · определить общую потребность в сырье на планируемый период; · определить рациональные размеры и частоту заказов сырья; · уточнить затраты на организацию и обслуживание закупок и хранение запаса; · регулярно контролировать запасы и условия их хранения; · иметь хорошую систему учета. В курсовой работе во внимание принимались только запасы сырья для основного производства, учитываемые в переменных расходах. При этом предполагалось, что различные виды сырья и материалов закупаются одновременно в составе единого заказа. Поскольку изменение объемов производства (продаж) принято поквартальным, постольку величины запасов определялись отдельно для каждого квартала. Расчеты по определению квартального расхода материалов и затрат на их приобретение можно оформить в виде таблиц 2.1 и 2.2. Таблица 2.1а Определение квартального расхода по видам материалов и продукции (первый квартал)

Таблица 2.2а Определение стоимости квартального расхода материала (первый квартал)

Средняя цена 1 т сырья и материалов Цм ср рассчитывается как отношение суммарной стоимости квартального расхода всех материалов к их суммарному квартальному расходу QМ в тоннах, т.е.

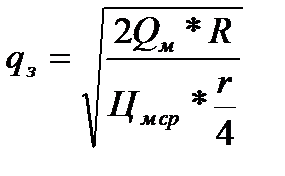

где Цмj - цена 1 т сырья j-го вида; Qмj - квартальный расход сырья j -о вида на производство всех видов продукции. Цм ср = Рациональный размер заказа qз рассчитывается по формуле:

где R - затраты на организацию и обслуживание одного заказа, руб. r - годовые издержки содержания запаса, руб./ руб.*год. qз = Значения R и r указаны в задании. Кроме текущего (рабочего) запаса сырья и материалов, величина которого может находиться в пределах от нуля до q, предприятие должно иметь страховой запас. Его размер определяется исходя из среднесуточного расхода сырья и нормативного срока tстр., указанного в задании. Нормативный запас сырья и материалов qн должен находится в пределах: qстр £ qн £ qз + qстр, т или

qстр = 206/90*4 = 9,15т 9,15 т £qн £ 31,53 т Средний размер рационального запаса (qз ср) рассчитывается как:

где tстр - норма страхового запаса материалов, дн. qз ср = 0,5*22,38 + 9,06 = 20,25 т В соответствии с принятой учетной политикой запасы материалов учитываются по средней цене 1т без НДС. Поэтому при определении средней стоимости запаса сырья и материалов СЗМ средняя цена Цм ср. его одной тонны была уменьшена, т. е. определялась как:

СЗМ = 68,78/1,18*22,38 = 1304,488 тыс. руб.

Рассмотрим 2-ой квартал. Таблица 2.1б Определение квартального расхода по видам материалов и продукции (второй квартал)

Таблица 2.2б Определение стоимости квартального расхода материала (второй квартал)

Цм ср = qз = qстр = 178/90*4 = 7,9 т 7,9 т £ qн£ 20,79 т qз ср = 0,5*20,79 + 7,9 = 18,29 т СЗМ = 68,87/1,18*20,79 = 1213,39 тыс. руб. Рассмотрим 3-ий квартал. Таблица 2.1в Определение квартального расхода по видам материалов и продукции (третий квартал)

Таблица 2.2в Определение стоимости квартального расхода материала (третий квартал)

Цм ср = qз = qстр = 178/90*4 = 7,9 т 7,9 т £qн£ 20,82 т qз ср = 0,5*20,82 + 7,9 = 18,31 т СЗМ = 68,652/1,18*20,82 = 1211,3 тыс. руб. Рассмотрим 4-ый квартал. Таблица 2.1г Определение квартального расхода по видам материалов и продукции (четвертый квартал)

Таблица 2.2г Определение стоимости квартального расхода материала (четвертый квартал)

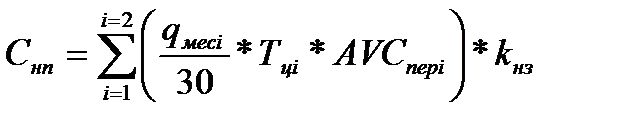

Цм ср = qз = qстр = 186/90*4 = 8,26 т 8,26 т £qн £ 21,23 т qз ср = 0,5*21,23 + 8,26 = 18,875 т СЗМ = 69,03/1,18*21,23 = 1241,955 тыс. руб. 2.2. Определение плановой величины незавершенного производства Незавершенное производство - это продукция, находящаяся на различных стадиях производственного цикла независимо от степени готовности, т. е. от запуска в производство до выпуска готовой продукции. Количество находящихся в незавершенном производстве изделий зависит от объема выпуска, продолжительности производственного цикла, производственной мощности предприятия, возможности хранения незаконченной производством продукции. Нормативный (плановый) месячный объем незавершенного производства - это количество незавершенных производством изделий, составляющих задел для выпуска готовой продукции в соответствии с месячным планом продаж. Стоимость незавершенного производства, в соответствии с принятой учетной политикой, определяется по переменным затратам, а средняя стоимость единицы незавершенного производства будет равна половине удельных переменных затрат (коэффициент нарастания затрат равен 0,5). Месячная нормативная стоимость незавершенного производства рассчитывалась по формуле:

где qмесi - месячный объем производства I-й продукции, ед./мес.; 30 - среднее количество дней в месяце, дн.; Тцi - длительность производственного цикла i-й продукции, дн.; AVСперi - переменные затраты на единицу i-й продукции, тыс. руб./ед.; kнз - коэффициент нарастания затрат. В курсовой работе принимаем kНЗ=0,5

Расчет нормативной стоимости незавершенного производства представлен в таблице 2.3. Таблица 2.3 Определение плановой стоимости незавершенного производства

2.3. Определение стоимости планового запаса готовой продукции Запас готовой продукции создается либо для своевременного и качественного удовлетворения заявок покупателей, либо ради обеспечения стабильности в загрузке оборудования. Его величина зависит от ряда факторов, таких как: система распределения продукции, отдаленность складов, с которых производится продажа, от мест изготовления, способы транспортировки продукции и др. При управлении, ориентированном в основном на своевременное удовлетворение спроса, выпуск продукции в текущем месяце должен соответствовать объему реализации. Поэтому нормативный запас готовой продукции на 31.12.ХХ будем рассчитывать, исходя из декабрьского объема продаж. При расчетах может оказаться, что нормативный запас меньше или больше фактического. И то, и другое свидетельствует о несовершенстве управления предприятием. Это положение нужно стремиться исправить, по возможности, быстрее. В соответствии с принятой учетной политикой стоимость запаса готовой продукции определяется по себестоимости производства, которая меняется по месяцам в зависимости от объема выпуска. Стоимость нормативного запаса готовой продукции TСгп рассчитывалась по формуле:

где tготi - норма запаса готовой продукции i-го вида, дн. ATСi - производственная себестоимость i-го вида продукции, тыс. руб./ед.

Расчет стоимости нормативного запаса готовой продукции представлен в таблице 2.4.

Таблица 2.4 Определение стоимости планового запаса готовой продукции

2.4. Определение плановой величины НДС к возмещению В задании принято, что месячная задолженность перед бюджетом выплачивается предприятием один раз в середине месяца. Поэтому во второй половине месяца у предприятия остается денежная сумма, равная полученному от покупателей, но еще не перечисленному в бюджет, НДС. При расчетах с бюджетом эта величина должна быть уменьшена на сумму НДС, уплаченного предприятием при покупках в этот период материалов и услуг. Этот, так называемый, НДС по приобретенным ценностям отражается в активе баланса как подлежащий возмещению из НДС, полученного от покупателей продукции предприятия. Для упрощения расчетов и в связи с тем, что НДС содержится в стоимости всех потребляемых предприятием товаров и услуг, будем считать, что декабрьская нормативная величина НДС в приобретенных ценностях (НДС к возмещению) на 20% больше НДС в расходах на сырьё и материалы, требующихся для изготовления нормативного количества продукции. Нормативная величина НДС к возмещению, указываемая в нормативном активе баланса, принимается равной половине декабрьского нормативного НДС в приобретенных ценностях (См табл. 1.2). 1 продукт: 1937*1900 = 3680,3 тыс. руб. 2 продукт: 1945*1600 = 3112 тыс. руб. Плановая величина НДС к возмещению:

2.5. Определение плановой величины дебиторской задолженности Нормативная для данного предприятия величина дебиторской задолженности зависит (при прочих равных условиях) от принятой на нем кредитной политики и эффективности работы с клиентурой по сбору выручки за поставленную продукцию. Основными характеристиками кредитной политики являются: · жесткость требований к кредитоспособности покупателей; · срок, на который предоставляется коммерческий кредит; · скидки, предлагаемые покупателям для ускорения оплаты ими счетов. Предполагается, что одна часть покупателей оплачивает свои покупки немедленно, а другой предоставляется возможность приобретать продукцию с отсрочкой платежа. Величина нормативной дебиторской задолженности равняется произведению среднесуточного объёма продаж на нормативный срок дебиторской задолженности, рассчитанный исходя из указанных в задании условий продаж. Фактический средний срок погашения дебиторской задолженности равен частному от деления ее величины на среднесуточный объем продаж.

Если фактический срок окажется меньше нормативного, то данное обстоятельство будем считать свидетельством правильно выбранной кредитной и инкассационной политики, и в качестве нормативной (для декабря) примем фактическую величину дебиторской задолженности. Нормативная величина дебиторской задолженности СД рассчитывалась по формуле:

где

Поскольку дебиторская задолженность учитывалась по ценам реализации, в расчетах использовались цены с НДС. Результаты расчетов представлены в таблице 2.5.

Таблица 2.5 Результаты расчета нормативной величины дебиторской задолженности

2.6. Определение плановой величины запаса денежных средств и высоколиквидных ценных бумаг Плановая величина этого вида запасов рассчитывается исходя из заданного значения коэффициента абсолютной ликвидности и нормативной величины краткосрочной задолженности. При её определении полагаем краткосрочные заимствования равными значениям, указанным в задании (фактический баланс на 31.12.хх.). Величина кредиторской задолженности, требующаяся для расчета нормативной величины краткосрочной задолженности, будет определена в следующем разделе. Краткосрочная задолженность = 28000*0,26+28000*0,06 = 8960 тыс. руб. СДС = (Кредиторская задолженность +Краткосрочная задолженность) * Коэффициент абсолютной ликвидности СДС = 0,07 * 8960 = 627,2 тыс. руб. 3. Определение плановой величины и структуры кредиторской задолженности. Оценка достаточности пассивов для финансирования нормативных активов Рассмотрение вопроса об источниках финансирования оборотных активов следует начинать не с верхних статей пассива, т. е. не с анализа достаточности собственного капитала и долгосрочных заимствований, являющихся трудно и сложно регулируемыми статьями, а снизу, с наиболее мобильных источников краткосрочного финансирования - кредиторской задолженности. Кредиторская задолженность предприятия КЗ состоит из задолженности поставщикам за приобретенное сырье и материалы - КЗп, задолженности работникам предприятия по оплате труда - КЗот и задолженности перед бюджетом по оплате налогов и начислений на заработную плату - КЗб. ВеличиныКЗп, КЗот, КЗб рассчитываются в пунктах 3.1, 3.2, 3.3 соответственно. КЗ = КЗп+КЗот+КЗб = 1203,468 + 854,7+ 672,068= 2730,236 тыс. руб. Плановая кредиторская задолженность поставщикам Согласно заданным в проекте условиям оплаты поставок сырья и материалов, предполагается, что покупатель немедленно оплачивает только часть закупок, равную δз ( пункт 30 задания). На оплату другой, оставшейся части он получает отсрочку, равную ДЗ дней. Для определения нормативной величины кредиторской задолженности поставщикам будем полагать, что: 1. размер одной закупки сырья равен величине рационального заказа qз, т; 2. месячное количество закупок nс равно округленному в большую сторону частному от деления месячного расхода сырья Qс на величину рационального заказа qз. Результаты расчёта месячного расхода и стоимости материалов в текущем периоде представлены в таблицах 3а и 3б. Таблица 3а Определение месячного расхода по видам материалов и продукции

Таблица 3б Определение стоимости месячного расхода материала

Тогда месячная стоимость закупленных сырья и материалов Сс равна Сс = qз*nс*Цм Таким образом, задолженность КЗп предприятия по оплате закупок сырья и материалов равна: КЗп = где δз - доля закупок, оплачиваемая немедленно (60%, по заданию); Дз – максимальный период, на который продавцы предоставляют отсрочку платежа (30 дн.). Рассчитаем ЦМ, qз и nc на текущий период: ЦМ = 3850/56 = 68,75 тыс. руб./т qз =

Месячная стоимость закупленных сырья и материалов Сс равна: Сс = 11,67*5*68,75 = 4011,562 тыс. руб. Задолженность предприятия по оплате закупок и сырья равна: КЗп = 4011,562 /30*(1-0,7)*30 = 1203,468 тыс. руб.   Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

тыс. руб./т,

тыс. руб./т, = 68,78 тыс. руб./т

= 68,78 тыс. руб./т т,

т, 22,38 т

22,38 т

, т

, т - среднедневной расход материалов, т/день

- среднедневной расход материалов, т/день , тыс. руб.

, тыс. руб. = 68,87 тыс. руб./т

= 68,87 тыс. руб./т 20,79 т

20,79 т = 68,652 тыс. руб./т

= 68,652 тыс. руб./т 20,82 т

20,82 т = 69,03 тыс. руб./т

= 69,03 тыс. руб./т 21,23 т

21,23 т ,

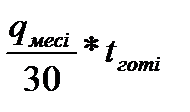

, - число единиц незавершенного производства (задел), ед.

- число единиц незавершенного производства (задел), ед. ,

, - среднедневной выпуск i-го вида продукции, ед./день.

- среднедневной выпуск i-го вида продукции, ед./день. - нормативный запас готовой продукции, ед.

- нормативный запас готовой продукции, ед.

,

, - среднедневной объем продаж i-го продукта, тыс. руб./дн.

- среднедневной объем продаж i-го продукта, тыс. руб./дн. - нормативный срок дебиторской задолженности по продажам i-ой продукции, дн.

- нормативный срок дебиторской задолженности по продажам i-ой продукции, дн. ,

, 11,67 т

11,67 т