|

|

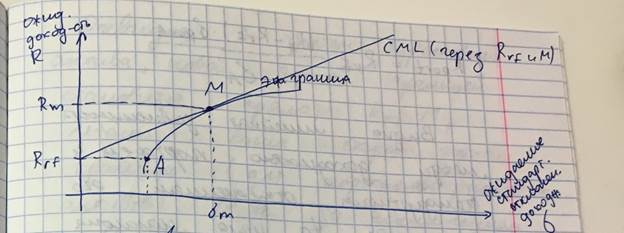

СФЕРА И ИНСТРУМЕНТАРИЙ ФИНАНСОВОЙ ИНЖЕНЕРИИСтр 1 из 4Следующая ⇒ СФЕРА И ИНСТРУМЕНТАРИЙ ФИНАНСОВОЙ ИНЖЕНЕРИИ Сфера: «Финансовая инженерия включает в себя проектирование, разработку и реализацию инновационных финансовых инструментов и процессов, а также творческий поиск новых подходов к решению проблем в области финансов». Суть данного определения заключается в словах «инновационный» и «творческий». С точки зрения практики финансовая инженерия охватывает множество различных областей.: - финансы акционерных компаний; - торговля; - управление долгосрочными и краткосрочными вложениями денежных средств; - управление рисками. В области корпоративных финансов часто возникает необходимость в финансовой инженерии для создания новых инструментов защиты капиталов при проведении широкомасштабных деловых операций. Было бы неверным утверждать, что традиционные готовые инструменты не способны при вести к желаемому результату. Очень часто они способны это сделать, однако обычно либо природа финансирования, либо стоимостные соображения требуют поиска специального инструмента или сочетания совместно используемых инструментов, обладающих набором особых свойств. Это тот случай, когда в центре внимания оказывается финансовый инженер. Он должен понять существо требуемого результата и «изготовить» из наличного материала адекватный инструмент. К проблемам финансовой инженерии, связанным с акционерными компаниями, относятся финансовые проблемы, возникающие при Сияния х и поглощениях Финансовые инженеры занимаются также проблемами торговли ценными бумагами и производными инструментами. Подобно любому инженеру, преуспевающий финансовый инженер не способен обойтись в своей деятельности без набора рабочих инструментов: - концептуальные средства (теория определения стоимости, теория портфеля ценных бумаг, теория хеджирования, системы бухгалтерского учета и сравнительное налогообложение при различных формах организации хозяйственной деятельности); - физические средства (упомянем ценные бумаги с фиксированным доходом, обыкновенные акции, фьючерсы, опционы, свопы и т.д.) Комбинируя физические средства раз личными способами, финансовый инженер способен вырабатывать проектные решения для клиентов для весьма обширного и, на пер вый взгляд, неподъемного набора задач. ФИНАНСОВАЯ ИНЖЕНЕРИЯ И ФИНАНСОВЫЙ АНАЛИЗ Большинство профессионалов, занимающихся в настоящее время финансовой инженерией, приступили к этой деятельности, будучи в той или иной степени финансовыми аналитиками. В самом деле, значительное количество финансовых инженеров до сих пор работают на должностях, в названии которых присутствует слово «аналитик». По этой причине важно провести различие между ролью финансового аналитика и ролью финансового инженера. Специалист по финансовому анализу (финансовый аналитик) — это человек, профессионально занимающийся финансовым анализом. Под анализом, согласно определению, понимается процесс или метод изучения свойств чего-либо путем определения его отдельных существенных признаков и взаимоотношений между ними. А финансовый инженер — это профессионал, занимающийся финансовой инженерией. Под финансовой инженерией, как мы ее уже определили, понимается процесс выработки и реализации нового финансового инструмента, новой операционной схемы или творческого решения какой-либо задачи. Путаница между ролями аналитика и инженера проистекает из того факта, что многие аналитики оказались связанными с финансовой инженерией, не осознавая этого. Сказанное особенно верно для уровня корпораций. Пусть, например, финансовый аналитик стоит перед задачей расшифровки некой сложной ситуации. В ходе решения он, прежде всего, приходит к пониманию ситуации. Когда уже понята и сформулирована задача, финансовый аналитик будет вынужден предлагать какое-нибудь решение, поскольку он единственный эксперт на предприятии. Он может оказаться до статочно подготовленным, обладающим необходимыми интеллектуальными способностями или же имеющим достаточные знания по существующим разработкам, чтобы предложить действенное решение. Но все может быть и по-другому. Как бы то ни было, большинство финансовых аналитиков в подобной ситуации будут пытаться предложить какое-нибудь решение. Однако предлагаемое решение может оказаться далеко не оптимальным, если у специалиста отсутствует достаточная база знаний. Изменчивость цен Цена — это то, что человек платит за приобретение чего-либо, имеющего ценность, или за использование чего-либо, имеющего ценность. Обладающий ценностью предмет может быть или товаром, или внутренним платежным средством (деньгами), или же иностранной валютой. Цены определяются рыночными силами. Говоря на языке экономики, потребители товаров, имеющих ценность, предъявляют спрос на них и предлагают за них цену на рынке, тогда как производителитоваров, имеющих ценность, поставляют их на рынок и предлагают их для продажи. Если спрос и предложение относительно стабильны во времени, то рыночная цена вчера, рыночная цена сегодня и рыночная цена завтра будут одинаковыми. Подобная ситуация на рынке определяется как стабильность цен. Но если предложение и спрос изменяются быстро на протяжении короткого периода, то рыночные цены могут резко измениться. Тогда говорят об изменчивости цен. Изменчивость цены (price volatility) характеризуется тремя показателями: величиной изменения цены, скоростью изменения цены и частотой изменения цены. Отклики рынка посредством ценовых изменений являются существенными для процесса рационирования товаров на рынке и их размещения в местах наиболее продуктивного использования. Но в то же самое время изменчивые цены подвергают отдельных людей, производящие фирмы и государственные власти значительным рискам. Глобализация рынков В ходе глобализации своего производства корпорации пришли к пониманию потенциальных выгод от глобализации своей маркетинговой деятельности. Они открывали заграничные филиалы для продвижения на рынок собственных товаров, организовывали совместные предприятия с зарубежными фирмами и оказывали давление на государственные власти с целью обеспечения финансирования экспорта. Глобализация укрупнила размеры рынков и значительно усилила конкуренцию. От этого выиграли потребители, получившие товары лучшего качества по уменьшенным ценам. Но это же подвергает современную корпорацию значительным рискам и во многих случаях уменьшает предпринимательскую прибыль. Укрупненный объем рынка также привел к повышению доли заемных средств в структуре капитала, что увеличивает использование рычага (leverage) в стремлении увеличить прибыль. Однако возрастающее использование рычага повышает уровень других рисков. В частности, многонациональная корпорация особенно подвержена валютным (в результате изменения валютных курсов) и процентным рискам. Указанными рисками необходимо управлять, если многонациональная компания собирается успешно конкурировать и процветать длительное время. Для многонациональной компании изменчивость валютных курсов, просто нельзя игнорировать. Налоговые асимметрии Во многом деятельность финансовых инженеров определяют налоговые асимметрии. Налоговые асимметрии существуют по ряду причин. Во-первых, отдельные отрасли освобождены от налогов или им предоставлены специальные налоговые льготы с целью поощрения их развития и роста или для того, чтобы переориентировать их деятельность в нужных направлениях. Во-вторых, в разных странах налоговое бремя различно. Это еще более осложняется тем фактом, что некоторые страны облагают неодинаковым налогом отечественные и зарубежные фирмы, действующие в стране. В-третьих, характер прошлой деятельности некоторых фирм дает им право на ощутимые налоговые льготы и на значительные списания налогов, благодаря которым можно эффективно уменьшить налоговые обязательства на несколько предстоящих лет. Технологические достижения С достижениями в компьютерной технике тесно связаны достижения в области телекоммуникаций. Успехи здесь оказались и продолжают оставаться существенными для некоторых разновидностей финансовой инженерии, хотя они находятся за кулисами и поэтому часто не получают должной оценки, за исключением тех случаев, когда дают сбой. Совершенствование средств связи позволило мгновенно устанавливать многостороннюю конференц-связь в мировом масштабе, передавать информацию и массивы данных по линиям передач и через спутники. В то же время имели место огромные достижения в разработке программного обеспечения, без которого современнейшие компьютеры и системы телекоммуникаций почти ничего бы не значили. Одной из самых важных разработок такого рода стали появившиеся программы для работы с электронными таблицами, позволившие рассчитывать сложные финансовые операции. Программная торговля повышает эффективность ценообразования на фондовом рынке и фактически служит механизмом для передачи информации, она продемонстрировала существенную связь между развитием технических средств и развитием финансовой инженерии. Успехи финансовой теории Финансовая теория как формальная дисциплина занимается изучением стоимости и риска, поэтому никакой финансовый инженер не сможет эффективно работать без солидной подготовки в области финансовой теории. Потребности в ликвидности Сам по себе данный термин часто используется для определения того, насколько легко какие-либо активы превращаются в наличные деньги, а также способности пускать наличные средства в оборот или способности получать наличность в случае крайней необходимости. И корпорации, и физические лица испытывают потребности в ликвидности и проявляют заботу на сей счет. Чтобы удовлетворить такие потребности, за последние 20 лет было разработано много финансовых инноваций. Некоторые инновации были придуманы для облегчения доступа к наличности, тогда как другие должны были облегчить запуск в работу временно свободных наличных средств. В качестве примеров можно привести фонды денежного рынка, депозитные счета денежного рынка, свип-счета, электронные системы платежей и перевода средств и т.д. Другие инновации были связаны с попытками создания долгосрочных ценных бумаг, стоимость которых не изменялась бы в такой степени, как стоимость традиционных облигаций с фиксированным купоном, обыкновенных акций и привилегированных акций с фиксированной процентной ставкой. Примерами новых инструментов такого рода могут служить облигации с плавающей ставкой, привилегированные акции с корректирующейся ставкой, ипотеки с корректирующейся ставкой и т.д. И наконец, некоторые нововведения должны были повысить ликвидность, придав рынку «глубину». Иногда это проводилось в форме стандартизации ранее нестандартных инструментов, иногда — за счет структуризации финансового инструмента таким образом, чтобы его можно было легче продавать и покупать на хорошо развитом вторичном рынке, а иногда — за счет мероприятий, повышающих кредитоспособность, с тем чтобы высокорисковый инструмент заинтересовал инвесторов с низкой рисковой толерантностью. Примерами инноваций последнего типа являются введение «переходных» ценных бумаг на базе пула ипотек, введение облигаций, обеспеченных пулом ипотек, «переупаковка» и избыточное обеспечение активов высокого риска. Нерасположенность к риску Принято считать основополагающим догматом финансовой теории утверждение, что рациональные люди не расположены к риску. Это надо понимать в том смысле, что люди готовы нести бремя риска, только если они получают адекватную компенсацию за него. Для ограничения риска разработаны инновации, которые направлены на увеличение стоимости фирмы или на увеличение функции полезности индивидуального инвестора за счет либо снижения внутреннего риска самого инструмента, либо создания инструмента, пригодного для управления рисками. Среди новых инструментов, освоенных за истекшие два десятилетия, находятся процентные фьючерсы и процентные опционы, фьючерсы на фондовые индексы, опционы на акции и на индексы, валютные фьючерсы и валютные опционы, внебиржевые контракты вроде соглашений о будущей процентной ставке и форвардных валютных соглашений, а также целый набор инноваций обменного типа, включая процентные свопы, валютные свопы, товарные свопы и свопы на основе акционерного капитала. При нарастании из года в год изменчивости цен управляющие и держатели акций все больше тревожатся об опасных последствиях такой неустойчивости. Вследствие этого корпорации стремятся обзавестись подготовленным персоналом, имеющим опыт работы в области управления рисками. Агентские издержки Для современной корпорации структура прав собственности и управления такова, что собственные интересы менеджеров корпораций просто не всегда совпадают с интересами собственников фирмы. У акционерных компаний открытого типа с широкой базой собственности, включающей многие тысячи мелких держателей акций, управление фирмой может легко стать невосприимчивым к желаниям акционеров. Многие финансовые нововведения 80-х гг. имели место благодаря, по крайней мере отчасти, способности этих инноваций снижать агентские издержки. Так, выкуп с помощью рычага является наглядным примером. Однако чтобы такой выкуп стал возможным, нужно обеспечить поступление капитала, а это требует новых форм финансирования. Эта потребность инспирировала последующие финансовые инновации, включая создание Дрекселем для решения проблем выкупа рынка «мусорных» облигаций. Теория оценки активов CAPM capital asset pricing model является продолжением теории эффективного портфеля (хаха!если вы знаете о чем это) точнее распространение этой теории на включение в портфеле безрискового актива. дополним портфель рискованных активов (с индексом А) безрисковым активом (с индексом rf) у которго по определению стандартное отклонение доходности =0 drf=0 очевидн оковариация безрискового актива с любым рискованным =0, так же как и коэф-т кореляции. тогда Rport=Wrf*Rrf+Wa*Ra Rport - доходность портфеля W - доля Wrf=1-Wa подставим: Rport=Rrf+Wa*(Ra-Rrf) дисперсия: dport ^2=Wa^2*d^2+(1-Wa)^2*d^2rf + 2Wa (1-Wa)*r a rf* da * d rf= Wada^2 стандартное отклонение портфеля dport=Wa*da т.о. риск и доходность объединенного портфеля линейно зависит от соответствующих величин для рискованного портфеля. поэтому на плоскости доходность/риск зависимость доходности объединенного портфеля от риска выглядит как прямая линия, соединяющая безрисковый актив с любым из рискованных портфелей, лежащих на эфф. границе (прямая RrfA)

для того чтобы увеличить доходность, а заодно риск объединенного портфеля, необходимо увеличить долю рискованного портфеля по отношению к дле безрискового актива. доходность можно перепистьа виде Rport=Rrf+Wa(Ra-Rf) dport=Wa*da Rport=Rrf*((Ra-Rrf)*v)/ da) видна линейная зависимость между доходностью портфеля и стандртным отклонением его доходности tg угла наклона этой линии - (Ra-Rrf)/ da -коэф-т Шарпа Сдвиг точка А вдоль эфф-й границы вверх и вправо увеличивает вероятность объед. портфеля (увеличивает max коэф. Шарпа),а именно для тех же рисков доходность становится асе выше и выше. Максимальная эффективносит достагиается когда прямая соответствует объединенному портфелю касается эф-й границы. оевидно с учетом безрискового актива новой эфф-й границей становится прямя Rrf M, лежащая выше строкой эфф-й границы (для портфелей рискованных активов) за исключением т. М. эта прямая - линия рынка капитала CML и все инвесторы будут выбирать портфель именно на этой прямой и в соответствии с индивидуальной функцией полезности. портфель для разных инвесторв будет отличаться тоько долей безрискового актива. Т.о. все инвесторы будут покупать в разных долях один и тот же рискованный портфель, соответствующий точке М на эф-й границе. поэтому портфель М долэен включать все рискованные активы. если актив не включен в такой портфель это означает, что на него нет спроса, а следоватеьно стоимость =0. Поскольку предполагается, что рынок находится в равновесии, то необходимо чтобы все рискованные активы были включены в М в долях, пропорциональных их рыночной капитализации (для акций - произведение рыночной стоимости цны на кол-во акций в обращении) елси доля активы в портфеле больше, чем доля капитализации, избыочный спрос на такой актив приведет к росту его цены, знчт капитализации. портфель рискованных активов общий для всех инвесторов называется рыночным портфелем, и тк он содержит все рискованные активы, он полностью диверсифицирован, т.е. все индвидуальнын риски активв полностью скомпенсированы. в рыночном портфеле остается ттолько систематический риск. источник оторого нестабильность в макроэкономике. систематическоц риск и хорошей апроксимацией рыночного портфеля является рыночный индекс, взвешенной по капитализации в лсучае если ивестор хочет взять больше, чем в точке М ему следует вложнить в рискованный порфтлеь т.М больше денег, чем у нго есть, т.е. взять кредит по Rrf%. при этом доходность и риск портфеля ыржаается по формулам тольао Wrf становится меньше 0 и доходность и ее стандартное отклонение продолжает быть линейным ф-ями соотве-х величин для рыночного портфеля. поэтому линия рынка капитала продолжается вправо вверх. взятию кредита соответствует смещение по этой линии вправо к т. м в жизни ставка кредитования выше безрисковой и линее становится ломанной. ЛФР! строится из Rcr (ставка кредит-я) и касается эф. границы в точке М. М развивается для инвесторв использующих кредитные средства рыночный порртфель более рискованный но обычно различиями пренебрегает инвестици в рыночный портфель. основные следствия теории оенки активов - существование рыночого портфеля, общего для всех инвесторов и полностью диверсифицированного

Управление заключается !) следить чтобы состав потфеля был ближе к рыночному (хорошее приближение - состав ближе к рыночному индексу, взвешанному по капитализации) 2) минимизировать изержки: мин транзау=кт=ий, мин расходов на упр-е портфелем упралвение риском для каждого конкретного инвестора сводится к опред-ю доли богатства, кот-.ю следует вложить в рыночный портфлеь. на остальное покупается безрисковый портфель. простое следование индексу называется управлением страхуемый риск - риск котрому подвергаются малые фирмы и проявление котрого для раных фирм кореллированы между собой не очень сильно, а так же вероятност правления котрого известна с высокой степенью определенности (смерть пожар) средний риск страховщика на 1 формулу pfr=IFE/корень квадратный из N IFE индивид риск фирмы N кол-во одинаковых застрах фирм приснижении риска с помощью страхования возникают 2 проблемы 1) появление посредника предполагает, что страх-е будет превышать ожидаемую стоимтсь 3) не все риски страхуемы управление активами и пассивами. попытка минимизировать подверженность улосвному риску за счет выдерживания опред-х пропорций между активами и пассивами для достижения целей фирмы с одновременной минимизацией рисков хорошо развиты методы управления а и п при управлении процентным риском идеальной можно считать ситуацию когда при управлении А и П происходило бы вырвнивание временных и количественных параметров, денежных притоков ля активов со временем и количественными параметрами денежных оттоков для обязательств. такой портфель называется преданным. необохимо сосредотовиться на соотношении стоимости активов и обязетельств фондов и сделать разность этих стоимостей полностью чувствительной к изменениям процетнной ставки - иммунизации (чо за слово?) активов хеджирование - позиция которую исопльзуют в качестве временной замены (субституции) будущей позиции по другому акивку (обязательству) или с целью защиты стоимости существующей позиции по активу (обязательству) пока эта позиция не сможет быть ликвидирована. использут инструменты забалнсовго характера. Инструменты6 фьючерсы, форварды,опционы, свопы количество единиц инстрмуентому хеджирования необходимое для полного хеджированя одной единицы наличной позиции - коэф-т хеджирования эффективным хеджированием является тот который на единицу стоимости дает максимальное снижение риска оптимальный хедж максимизирует ф-ю полезности хеджера

Обменные курсы: основы Обменный курс (валютный курс) означает количество единиц одной валюты, которое может быть куплено (обменено) на одну единицу другой валюты. Поэтому обменный курс является ценой одной валюты в терминах другой валюты. Эта цена определяется рядом факторов, среди которых: 1) общий уровень товарных цен в двух странах; 2) ожидаемые темпы инфляции в двух странах; 3) процентные ставки в двух странах и 4) степень торговых ограничений и манипуляций с обменными курсами для своих валют, к которым прибегают правительства двух стран из экономических и политических соображений. На самом деле существуют два вида обменных курсов — спотовый и форвардный. Спотовый обменный курс является курсом обмена валют с немедленным платежом и поставкой валюты8. Типичная котировка обменного курса немецкой марки (DEM) в терминах долларов (USD) выглядит как 1,4555 DEM/USD. Это значит, что за один доллар США можно купить 1,4555 немецкой марки с немедленной поставкой. Форвардный обменный курс является текущим курсом обмена валют с отложенной поставкой валюты. Отложенная поставка означает, что цена валюты согласована сейчас, однако поставка валюты и платеж по валюте произойдут только в некоторый определенный, более поздний срок. Форвардные обменные курсы заявляются в точности так же, как и спотовые обменные курсы, но требуется указывать еще и интервал отсрочки по поставке. Например, 30-дневный форвардный курс немецкой марки в терминах долларов можно было бы заявить как 1,4552 DEM/USD 30 дней. Разница между форвардным курсом и спотовым курсом называется форвардной премией (forward premium), если форвардный курс выше спотового курса, и форвардной скидкой (forward discount), если форвардный курс ниже спотового курса. В ранее приведенном примере 30-дневный форвардный курс немецкой марки к доллару идет со скидкой к спотовому курсу (1,4552 DEM/USD против 1,4555 DEM/USD). В данном конкретном случае с обменным курсом то, что мы имеем дело именно с форвардной скидкой, является нормальным и легко объяснимым. Это связано с более низкими темпами инфляции в Западной Германии по сравнению с Соединенными Штатами. В некоторых следующих примерах мы не будем прибегать к историческим аналогиям, так как они будут служить лишь целям иллюстрации некоторых важных моментов. Политические изменения, произошедшие в странах, могут изменить взаимоотношение форвардного и спотового курсов и тем самым сделать исторические аналогии менее значимыми. Вместо обменного курса DEM/USD можно использовать обменный курс USD/DEM. Когда мы представляем обменный курс в виде USD/DEM, мы говорим о курсе, выраженном в американских терминах (American terms). Когда же мы представляем обменный курс в виде DEM/USD, то мы говорим о курсе, выраженном в немецких терминах (German terms). Сказанное можно распространить и на прочие обменные курсы. Рынки, на которых совершаются как спотовый, так и форвардный валютные обмены, называются валютными (или форексными) рынками (currency markets или foreign exchange markets), и для них используют обозначения FOREX или FX. Эти рынки в основном созданы банками, на которых они сами и действуют в качестве валютных дилеров и брокеров. Валютные рынки весьма ликвидны для основных твердых валют. Хотя торговля и ведется децентрализованно (когда каждый дилер или брокер находится в своем помещении и располагает своим необходимым для торговли оборудованием), они связаны между собой электронными средствами связи, и это делает рынки очень конкурентными и очень эффективными. Банки, корпорации, институциональные инвесторы и физические лица часто имеют обязательства в валютах, отличных от отечественной валюты. Эти обязательства могут потребовать обмена валют в некоторый определенный более поздний срок или в ряд более поздних сроков. Например, Британский банк может предоставить американскому заемщику долларовую ссуду на 60 дней. Для того чтобы осуществить такую ссуду, Британский банк привлекает депозиты в британских фунтах стерлингов и конвертирует их по спотовому курсу в доллары. Американский заемщик будет погашать долг вместе с процентами в долларах через 60 дней. Таким образом, Британскому банку известно, какую сумму в долларах он получит через 60 дней. Или другой пример. Немецкий производитель автомобилей договаривается продать автомобили американскому дистрибьютору за определенную сумму в долларах. В соответствии с соглашением автомобили должны быть поставлены, а платежи сделаны через 90 дней. Таким образом, немецкой фирме известно, какая сумма в долларах будет получена спустя 90 дней. В обеих этих ситуациях получателю долларов доллары не нужны. Британский банк желает иметь фунты стерлингов, а немецкий производитель автомобилей — немецкие марки. И банк, и производитель автомобилей имеют «длинную» позицию по долларам. И банк, и призводитель автомобилей, описанные только что, могут со своей форвардной позицией по долларам поступать по-разному. Простейший вариант состоит втом, чтобы просто подождать, когда доллары будут получены, а затем конвертировать их в отечественную валюту по будущему спотовому курсу. Эта стратегия доставляет беспокойство, поскольку спотовые курсы, которые реализуются через 60 или 90 дней, неизвестны на момент первичной сделки, т. е. на момент, когда Британский банк предоставляет свою ссуду американской фирме, а немецкий производитель автомобилей договаривается продать автомобили дистрибьютору из США. Вполне возможно, а на самом деле в высшей степени вероятно, что ко времени окончательной конвертации валют спотовые обменные курсы изменятся по сравнению со своим начальным уровнем. Если за время от момента начального соглашения до момента окончательного обмена произойдет ослабление доллара, то Британский банк и немецкий производитель могут оказаться перед лицом крупных убытков от сделки, которая поначалу казалась выгодной. Флуктуации обменных курсов являются источником валютных рисков. Это именно тот вид риска, которому оказались подвержены и Британский банк, и немецкий производитель автомобилей. Часто, когда такой риск существует, его лучше хеджировать. Важно различать валютные обменные сделки (трансакции) и валютные трансляции. Часто при составлении бухгалтерских отчетов бывает необходимо или желательно пересчитывать прибыли и убытки (а также балансовые показатели) в терминах другой валюты. Такие пересчеты обычно называют валютными трансляциями (foreign exchange translations). Фактические же валютные обменные операции (сделки) являются валютными трансакциями (foreign exchange transactions). СФЕРА И ИНСТРУМЕНТАРИЙ ФИНАНСОВОЙ ИНЖЕНЕРИИ Сфера: «Финансовая инженерия включает в себя проектирование, разработку и реализацию инновационных финансовых инструментов и процессов, а также творческий поиск новых подходов к решению проблем в области финансов». Суть данного определения заключается в словах «инновационный» и «творческий». С точки зрения практики финансовая инженерия охватывает множество различных областей.: - финансы акционерных компаний; - торговля; - управление долгосрочными и краткосрочными вложениями денежных средств; - управление рисками. В области корпоративных финансов часто возникает необходимость в финансовой инженерии для создания новых инструментов защиты капиталов при проведении широкомасштабных деловых операций. Было бы неверным утверждать, что традиционные готовые инструменты не способны при вести к желаемому результату. Очень часто они способны это сделать, однако обычно либо природа финансирования, либо стоимостные соображения требуют поиска специального инструмента или сочетания совместно используемых инструментов, обладающих набором особых свойств. Это тот случай, когда в центре внимания оказывается финансовый инженер. Он должен понять существо требуемого результата и «изготовить» из наличного материала адекватный инструмент. К проблемам финансовой инженерии, связанным с акционерными компаниями, относятся финансовые проблемы, возникающие при Сияния х и поглощениях Финансовые инженеры занимаются также проблемами торговли ценными бумагами и производными инструментами. Подобно любому инженеру, преуспевающий финансовый инженер не способен обойтись в своей деятельности без набора рабочих инструментов: - концептуальные средства (теория определения стоимости, теория портфеля ценных бумаг, теория хеджирования, системы бухгалтерского учета и сравнительное налогообложение при различных формах организации хозяйственной деятельности); - физические средства (упомянем ценные бумаги с фиксированным доходом, обыкновенные акции, фьючерсы, опционы, свопы и т.д.) Комбинируя физические средства раз личными способами, финансовый инженер способен вырабатывать проектные решения для клиентов для весьма обширного и, на пер вый взгляд, неподъемного набора задач.   Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|