|

|

Выгоды за счет финансовой отчетностиМногие финансовые нововведения последних нескольких лет были направлены на улучшение финансовой отчетности фирмы. Разрабатываемые финансовыми инженерами операции изменили ее облик, что должно было положительно сказаться на доходах краткосрочных периодов фирмы или же увеличить различные показатели ее кредитоспособности. Примерами такого рода деятельности являются аннулирование старых долгов фирмы без их погашения и свопы долг/акции. Однако разгорелся настоящий спор с участием как ученых, так и практиков о том, повышает ли на самом деле такая деятельность стоимость фирмы7. Видимо, многие финансово-инженерные разработки приносят здесь краткосрочные выгоды фирме (с соразмерным вознаграждением управляющим), но это происходит за счет результатов долгосрочной работы фирмы. 7. Инновационные разработки фин.инженерии Развитие финансовой инженерии за истекшие два десятилетия стимулировалось, с одной стороны, экзогенными факторами, которые действуют извне по отношению к фирме, и, с другой стороны, внутрифирменными факторами; В число экзогенных факторов входят повысившаяся изменчивость/цен в большинстве секторов рынка, всеобщая глобализация рынков, налоговые асимметрии, развитие технических средств, достижения финансовой теории, изменения в регулирующем законодательстве, возросшая конкуренция, снижение информационных и операционных издержек. Внутрифирменные факторы включают в себя потребности хозяйственных единиц в ликвидности, нерасположенность к риску менеджеров и собственников фирмы, снижение маржи прибыли, агентские издержки, возросший профессиональный уровень управляющих инвестициями, который позволяет им применять сложные количественные расчеты, повышение Уровня подготовки старшего персонала компаний. На длинном пути финансовых инноваций, возможно, будут заминки, однако мало вероятно, чтобы финансовая инженерия прекратила свое существование. Силы, породившие эту профессию, продолжают оставаться главными факторами ее развития. В ней имеются и грандиозные возможности, которыми следует воспользоваться, и опасные ловушки, которые следует обойти стороной. По мере продвижения вперед, изучая эту книгу, мы будем обращать внимание и на то и на другое. 8. База знаний Финансовый инженер связан со многими разновидностями финансовой деятельности, и база специальных знаний, необходимая для одного финансового инженера, может сильно отличаться от аналогичной базы для другого. Существуют, тем не менее, определенные области знаний и определенные разновидности профессионального мастерства. Финансовый инженер должен быть хорошо подготовлен в области теории. Во всех случаях его подготовка включает основы теории экономики и финансов и продвинутые разделы финансовой теории, применяемые в тех областях, в которых он будет специализироваться. Финансовые инженеры обычно имеют узкую специализацию, им необходима дополнительная серьезная теоретическая подготовка в соответствующих областях. Например, тот, кто связан с планированием портфеля инвестиций, будет нуждаться в продвину том изучении анализа инвестиций, методов управления портфелем и распределения активов. Наиболее преуспевающие финансовые инженеры располагают основательной подготовкой по математике и статистике, хотя уровни их подготовки могут существенно отличаться. Математическая подготовка обычно охватывает математический анализ, методы линейной и нелинейной оптимизации, использование логарифмов и показательных функций, умение работать с формулами, уравнениями и графиками. Многие разделы финансовой инженерии требуют высокого искусства моделирования. Моделирование является необходимым этапом при анализе проблем и при проверке возможных решений проблем. Имеется множество различных способов моделирования, и раз личные финансовые инженеры используют разнообразные подходы к нему. Некоторые подходы носят весьма интуитивный характер, тогда как другие очень строгие и структурированные. Многие специалисты пользуются навыками моделирования такого рода, которому обучают в курсах экономической науки. Придерживаясь этого подхода, специалист начинает с набора исходных допущений. Затем он получает некоторые соотношения и делает выводы. Также существует компьютерное моделирование с помощью электронных таблиц, где происходит проверка чувствительности результатов к изменению исходных допущений получила название анализа чувствительности. При работе в любой сфере финансовой инженерии необходима осведомленность об имеющихся разработках. Не обо всех, а об актуальных, применимых в твоей работе. Финансовый инженер должен уметь пользоваться различными технологиями фин. инженерии для более эффективной работы. Финансовые инженеры должны разбираться в бухгалтерских делах, налоговом законодательстве и в торгово-хозяйственном праве. Во всяком случае, указанная осведомленность приносит существенную пользу финансовому инженеру тогда, когда ему предстоит общаться и взаимодействовать с соответствующими экспертами своей команды.

9. КОНЦЕПТУАЛЬНЫЕ ПОНЯТИЯ ФИНАНСОВОЙ ИНЖЕНЕРИИ: ПОКАЗАТЕЛИ СТОИМОСТИ И ИХ ПРИМЕНЕНИЕ Временная стоимость Рассмотрим два варианта инвестиций, A и B, генерирующих денежные потоки с началом через год и окончанием через четыре года от текущего момента. Инвестиция А Инвестиция Б Год Объем Год Объем 1 500 1 900 2 600 2 600 3 700 3 500 4 800 4 400 Итого 2600 Итого 2400 Инвестиция А обеспечивает больший суммарный денежный поток, чем инвестиция В. В предположении одинаковых начальных затрат инвестиция А обеспечивает больший доход (или меньший ущерб, что, по сути, одно и то же), чем инвестиция В (в терминах обычного бухгалтерского учета). Но это вовсе не означает, что инвестиция А предпочтительнее инвестиции В с финансовой точки зрения. Финансовая стоимость денежных потоков рассмотренных ранее инвестиций А и В не совпадает с прибылью от этих потоков, рассчитанной по правилам бухгалтерского учета, поскольку финансовая оценка потоков в отличие от бухгалтерской обязательно учитывает временной фактор. Другими словами, время имеет свое измерение, и эта мера должна быть, безусловно, учтена при оценке денежных потоков. Время принимается во внимание для того, чтобы привести разновременные денежные потоки к единому временному эквиваленту. Эти нормированные по времени стоимости называются текущими (приведенными) стоимостями (present value). Для того чтобы привести (дисконтировать) денежные потоки к текущим стоимостям, необходимо знать ставку дисконтирования. Мы будем обозначать денежные средства, полученные в момент t, через CFt, а ставку дисконтирования, применяемую к денежному потоку в момент t, — через kt Текущая стоимость этого денежного потока определяется уравнением

Пусть доходность казначейских облигаций с подходящим сроком погашения составляет 10%. Мы можем вычислить приведенную стоимость первого денежного потока от инвестиции А следующим образом:

В ИТОГЕ ПОЛУЧИМ: ИНВЕСТИЦИЯ А ИНВЕСТИЦИЯ В ГОД ОБЪЕМ ТЕКУЩАЯ СТОИМОСТЬ ГОД ОБЪЕМ ТЕКУЩАЯ СТОИМОСТЬ 1 500 454,55 1 900 818,18 2 600 495,87 2 600 495,87 3 700 525,92 3 500 375,66 4 800 546,41 4 400 273,21 ИТОГО 266 2022,75 ИТОГО 2400 1962,92 Текущая стоимость инвестиции А показывает, что нам можно согласиться вложить в данный проект до 2022,75 дол., но не более. Аналогичным образом текущая стоимость инвестиции В указывает на то, что в этот проект можно согласиться вложить до 1962,92 дол., но не более. Предположим, что для реализации каждого из проектов достаточно в момент 0 вложить 1200 дол. Так как текущая стоимость находящихся сейчас в наличии 1200 дол. должна составлять те же 1200 дол., нетрудно понять, что любой денежный поток в момент 0, будь то исходящий поток, такой, как затраты, или входящий поток, такой, как доход, должен иметь приведенную стоимость, равную номинальному размеру потока. Таким образом, соответствующая величина непосредственно добавляется к сумме (если она положительная) или вычитается из суммы (если отрицательная) уже рассчитанных приведенных стоимостей. Разность между суммой текущих стоимостей денежных потоков, индуцированных данной инвестицией, и начальными затратами называется чистой текущей (приведенной) стоимостью (net present value). Чистая текущая стоимость, часто обозначаемая аббревиатурой NPV, постоянно используется для анализа и сравнения вариантов инвестирования. К примеру, NPV инвестиции А составляет 822,75 дол., а NPV инвестиции В равна 762,92 дол. Очевидно, что инвестиция А предпочтительнее инвестиции В. Поскольку сделанный ранее временной анализ стоимостей состоит в приведении сумм, которые должны быть получены в будущие периоды, к текущему моменту времени, он носит название расчета (исчисления) текущей (приведенной) стоимости (present value arithmetic). Однако иногда бывает удобнее производить расчет в противоположном направлении. Это означает, что мы имеем определенную текущую сумму, предназначенную для инвестирования, и желаем узнать, во что она превратилась бы в какой-то будущий момент времени, если бы приносила периодический доход по некоторой известной ставке. Такой тип задач оценки стоимости во времени называется расчетом будущей стоимости (future value) или конечной стоимости (terminal value). Будущая стоимость (обозначенная FV) начальной суммы (обозначенной PV, поскольку приведенная стоимость суммы в момент 0 совпадет с ее номинальным значением) представлена равенством

Один из наиболее интересных аспектов использования чистой приведенной стоимости как меры эффективности капиталовложений заключается в высокой чувствительности этой меры к изменению ставки дисконтирования. Это означает, что даже если денежные потоки полностью известны, то NPV инвестиции будет колебаться вместе с колебаниями ставки дисконтирования. Рассмотрим, например, что произойдет с NPV инвестиций А и В, если ставка дисконтирования будет не 10, а 25%. Произведя аналогичные вычисления, придем к следующему выводу. Вычитая из текущей стоимости денежных потоков начальные издержки в 1200 дол. и получая, таким образом, NPV, мы находим, что при 25%-ной ставке дисконтирования инвестиция А имеет NPV, равную 270,08 дол., а инвестиция В — 323,84 дол. Таким образом, при 10%-ной ставке дисконтирования инвестиция А явно предпочтительнее инвестиции В, а при 25%-ной ставке уже инвестиция В предпочтительнее инвестиции А.

Количество ситуаций, рассмотренных нами, в которых используется исчисление стоимостей, просто огромно. Оно применяется при оценке всех видов ценных бумаг, включая обыкновенные акции, привилегированные акции, облигации, закладные и сделки с недвижимостью. Оно также используется в корпоративных финансах при планировании капиталовложений, в инвестиционных банках для оценки проектов поглощения и в банковском деле для формирования графиков амортизационных отчислений и для оценки свопов и других инструментов управления рисками. И это лишь малая часть всего множества применений. Хотя при описании сумм, которые должны быть получены в будущем, часто используется термин «процентная ставка» (interest rate), в действительности нет разницы между процентной ставкой и ставкой дисконтирования и на практике вместо того и другого часто используется термин «доходность» (yield). Существует великое множество разнообразных применений исчисления стоимостей. Расчеты бывают громоздкими, но допускают использование электронных таблиц. В силу этой и других причин электронные таблицы стали незаменимым инструментом для современных финансовых инженеров.

10. КОНЦЕПТУАЛЬНЫЕ ПОНЯТИЯ ФИНАНСОВОЙ ИНЖЕНЕРИИ: ИЗМЕРЕНИЕ ДОХОДОВ Экономисты, включая финансовых теоретиков, считают, что у каждого индивида в любой момент времени имеется некоторое множество предпочтений, которое может быть выражено языком математики. Поскольку это множество определяется математически, указанные предпочтения могут быть представлены в функциональной форме, и такая функция, что неудивительно, носит название функции полезности (utility function). Экономисты требуют, чтобы функция полезности удовлетворяла некоторому набору важных свойств. Если индивидуальная функция полезности обладает этими свойствами, то экономисты называют ее «правильной» (well behaved), а поведение, согласующееся с этой функцией, — «рациональным» (rational). Чтобы быть правильной, функция полезности должна отвечать трем требованиям: 1) ненасыщаемость (insatiability); 2) убывающая предельная полезность (diminishing marginal utility) и 3) убывающая предельная замещаемость (diminishing marginal substitutability). Несмотря на то что эти термины выглядят несколько обескураживающе, за ними скрывается естественный и интуитивно привлекательный смысл. Доход — это количественное изменение благосостояния. Это изменение может выражаться в терминах денежных единиц — прибыль (profit) — или в виде процентов к исходному уровню благосостояния — ставка (rate). Есть два различных, но взаимосвязанных подхода к измерению доходов. Для большинства людей наиболее естественно говорить о доходах на языке прибыли (profit). Прибыль — это просто разность между количеством долларов (или денежных единиц), полученных от инвестиции к окончанию инвестиционного периода, и количеством долларов, вложенных в проект в начале инвестиционного периода. Другой подход состоит в том, чтобы перевести величину прибыли в процентную форму и выразить ее в виде ставки дохода (rate of return). Последний метод измерения имеет заметные преимущества с точки зрения анализа инвестиции, но первый также необходим и используется в бухгалтерском учете, а также при исчислении налоговых платежей. Наиболее серьезные проблемы при использовании прибыли как меры дохода возникают оттого, что такая мера не учитывает масштаба инвестиции, необходимой для получения дохода, и продолжительность инвестиционного периода, в течение которого поступает доход. Как, например, понимать прибыль в 500 дол., если неизвестен размер начальной инвестиции, необходимой для получения этой прибыли? Прибыль в 500 дол. при инвестиции в 1000 дол. — это одно, а та же прибыль при инвестиции в 1 млн. дол. — совсем другое. Аналогично 500 дол., полученные в течение года, вовсе не то же самое, что 500 дол., полученные за 10 лет. Стандартный способ измерения дохода на процентной основе состоит в преобразовании показателей прибыли или (более широко) денежных потоков в ставку дохода. сли вы хотите устанавливать доход в процентной форме, не уточняя при этом длину базового периода, соответствующего доходу, или используя период произвольной длины, то процентный доход следует называть доходностью за базовый период (holding period yield). (Иногда слово «базовый» можно будет опускать, если это не повлечет неверного истолкования.) Таким образом, ставка дохода — это доходность за базовый период, когда период равен году. (В следующих главах мы рассмотрим связь между доходностями за базовый период, установленными для периодов одной длины, и доходностями за базовый период, установленными для периодов разнойдлины.) Если денежные потоки, связанные с инвестицией, известны, то лучший способ рассчитать для нее ставку дохода — вычислить внутреннюю ставку дохода для данной инвестиции, используя период, соответствующий частоте появления потоков, и затем перевести эту ставку в эффективную годовую ставку. Внутренняя ставка дохода (internal rate of return), часто обозначаемая 1RR, — это такая ставка дисконтирования, при которой NPV(чистая приведенная стоимость) в точности равняется нулю. Другое возражение против использования IRR состоит в том, что данный метод неявно использует некоторое предположение, которое не может реализоваться на практике. А именно, метод подразумевает, что все полученные денежные потоки будут реинвестироваться со ставкой дохода, равной IRR. Разумеется, в действительности, как правило, невозможно знать, какими окажутся инвестиционные возможности в будущем, и поэтому предположение о ставке реинвестирования может не оправдаться. Если наличное множество альтернатив обеспечивает IRR с некоторым рассчитанным процентом и если это множество не является в каком-то смысле экстраординарным, то оснований считать, что будущие инвестиционные ставки окажутся выше нынешних, ровно столько же, сколько имеется оснований считать, что будущие инвестиционные ставки окажутся ниже нынешних. В таком случае сегодняшнее значение IRR можно рассматривать как несмещенную оценку будущих ставок реинвестирования, даже если в реальности эти ставки окажутся иными. Последнее рассуждение порождает вопрос: как следует измерять доход тогда, когда внутренняя ставка дохода не является несмещенной оценкой ставки реинвестирования? Подобных ситуаций несколько. Для наших целей необходимо рассмотреть две из них. Первая такая ситуация возникает тогда, когда заранее ожидается, что ставка реинвестирования будет больше либо меньше, чем внутренняя ставка дохода. Этот случай кажется особенно важным, когда ожидается, что ставка реинвестирования будет меньше, чем внутренняя ставка дохода. Тогда мы действуем следующим образом. Делается оценка будущей ставки реинвестирования. Затем предполагается, что полученные от инвестиции доходы будут вложены вновь по этой ожидаемой ставке. Исходя из этого оценивается ожидаемая конечная стоимость инвестиции. Наконец, с использованием формулы расчета внутренней ставки дохода определяется, какая годовая ставка дохода уравнивает начальное вложение и ожидаемую конечную стоимость. Такая ставка носит название реализованной кумулятивной доходности (realized compound yield). Специальный вид реализованной кумулятивной доходности, используемый при планировании капиталовложений, — это модифицированная внутренняя ставка дохода (modified internal rate of return); в этом случае ставка реинвестирования полагается равной стоимости капитала фирмы. Вторая из рассматриваемых ситуаций возникает в том случае, если денежные потоки от инвестиции могут быть «перекрыты» раньше запланированного срока. Примером здесь могут служить «отзываемые» облигации (callable bonds). Если эмитент имеет право досрочно погасить облигации по специальной цене, называемой ценой «отзыва» (call price), то показатель, названный ранее доходностью к погашению, может оказаться не вполне правильной мерой доходов по данной облигации. В этом случае вычисляется внутренняя ставка дохода в предположении, что облигация в самом деле будет погашена раньше срока по цене «отзыва». Рассчитанная таким способом внутренняя ставка дохода называется доходностью к «отзыву» (yield-tocall). Далее аналитики, работающие с инвестициями, в особенности те, кто работает с ценными бумагами с фиксированным доходом, выберут меньшую из двух ставок: доходности к погашению и доходности к «отзыву». Минимум из этих двух величин иногда называют обещанной доходностью (promised yield). 11.ПРОБЛЕМЫ РИСКА: СУЩНОСТЬ И ПРОЦЕСС УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ Под финансовыми рисками предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала в ситуации неопределенности условий осуществления его финансовой деятельности. Общая схема процесса управления рисками: Анализ риска Выявление либо оценка риска Выборы методов воздействия на риск при оценки их сравнительной эффективности Принятие решения Меры: 1)Дособытийные (заблаговременно) 2)после событийные 12.ПРОБЛЕМЫ РИСКА: ПОРТФЕЛЬНЫЙ РИСК ИНВЕСТОРА владение большинством финансовых активов не изолировано. Относительно небольшие денежные суммы, необходимые для приобретения финансовых активов позволяют даже индивидуальному инвестору формировать портфель. Для коллективных инвесторов и финансовых институтов законодательство требует формирование портфеля ценных бумаг. Владея портфелем, инвестор в большой степени заинтересован в оценке риска и доходности портфеля, чем отклонений фактических значений доходности отдельных ценных бумаг от ожидаемого значения. Риск и доходность отдельной оценкой бумаги должны оцениваться по тому эффекту, который оказывает их включения в набор активов на риск и доходность портфеля. Доходность портфеля (Кр) из m ценных бумаг есть средневзвешенная доходность по включаемым ценным бумагам. Kp=∑_(i=0)^m▒〖xi*Ki〗, где Ki - доля инвестирования в данную (i-ую) ценную бумагу, Ki – ожидаемая доходность i-ой ценной бумаги. В отличие от доходности риск портфеля (как стандартные отношения от доходности портфеля) не является средневзвешенным значением из стандартных отношений включаемых ценных бумаг. Стандартные отключения портфеля может быть меньше, чем средневзвешенное значение отношений. Теоретически возможно подобрать активы таким образом, чтобы стандартное отклонение(δр)=0. Риск портфеля из m ценных бумаг зависит от: Риска отдельных ценных бумаг, включенных в него (δi, i= l,m) Корреляция средних бумаг (синхронности изменения доходности pij) Долей инвестирования в каждую ценную бумагу xi=Ii/I I – денежные средства, инвестированные в портфель Ii - денежные средства, инвестированные в ценную бумагу i

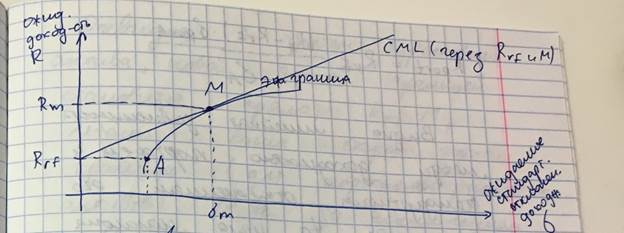

13.ПРОБЛЕМЫ РИСКА: ЭФФЕКТИВНАЯ ГРАНИЦА И ВЫБОР ЭФФЕКТИВНОГО ПОРТФЕЛЯ. эффективная граница как огибающая рискованных портфелей. «повышение доходности влечет повышение риска». Это так, но при движении вдоль эффективной границы. Если же портфель лежит ниже эффективной границы, то за счет дополнительной диверсификации можно повысить по доходность, не повышая риск. И совсем неверно обратное утверждение: «повышение риска влечет рост доходности». Рынок вознаграждает вовсе не всякий риск, и всегда можно найти актив с высоким риском и низкой доходностью. Каждая точка эффективной границы соответствует эффективному портфелю – такой портфель, если никакой другой портфель не обеспечивает более высокую ожидаемую доходность при том же уровне ожидаемого риска или более низкий риск при том же уровне доходности. Склонность инвестора к риску принято характеризовать «функцией полезности» которая строится в предположении, что с ростом риска инвестор требует все большего и большего роста доходности. Теория оценки активов CAPM capital asset pricing model является продолжением теории эффективного портфеля (хаха!если вы знаете о чем это) точнее распространение этой теории на включение в портфеле безрискового актива. дополним портфель рискованных активов (с индексом А) безрисковым активом (с индексом rf) у которго по определению стандартное отклонение доходности =0 drf=0 очевидн оковариация безрискового актива с любым рискованным =0, так же как и коэф-т кореляции. тогда Rport=Wrf*Rrf+Wa*Ra Rport - доходность портфеля W - доля Wrf=1-Wa подставим: Rport=Rrf+Wa*(Ra-Rrf) дисперсия: dport ^2=Wa^2*d^2+(1-Wa)^2*d^2rf + 2Wa (1-Wa)*r a rf* da * d rf= Wada^2 стандартное отклонение портфеля dport=Wa*da т.о. риск и доходность объединенного портфеля линейно зависит от соответствующих величин для рискованного портфеля. поэтому на плоскости доходность/риск зависимость доходности объединенного портфеля от риска выглядит как прямая линия, соединяющая безрисковый актив с любым из рискованных портфелей, лежащих на эфф. границе (прямая RrfA)

для того чтобы увеличить доходность, а заодно риск объединенного портфеля, необходимо увеличить долю рискованного портфеля по отношению к дле безрискового актива. доходность можно перепистьа виде Rport=Rrf+Wa(Ra-Rf) dport=Wa*da Rport=Rrf*((Ra-Rrf)*v)/ da) видна линейная зависимость между доходностью портфеля и стандртным отклонением его доходности tg угла наклона этой линии - (Ra-Rrf)/ da -коэф-т Шарпа Сдвиг точка А вдоль эфф-й границы вверх и вправо увеличивает вероятность объед. портфеля (увеличивает max коэф. Шарпа),а именно для тех же рисков доходность становится асе выше и выше. Максимальная эффективносит достагиается когда прямая соответствует объединенному портфелю касается эф-й границы. оевидно с учетом безрискового актива новой эфф-й границей становится прямя Rrf M, лежащая выше строкой эфф-й границы (для портфелей рискованных активов) за исключением т. М. эта прямая - линия рынка капитала CML и все инвесторы будут выбирать портфель именно на этой прямой и в соответствии с индивидуальной функцией полезности. портфель для разных инвесторв будет отличаться тоько долей безрискового актива. Т.о. все инвесторы будут покупать в разных долях один и тот же рискованный портфель, соответствующий точке М на эф-й границе. поэтому портфель М долэен включать все рискованные активы. если актив не включен в такой портфель это означает, что на него нет спроса, а следоватеьно стоимость =0. Поскольку предполагается, что рынок находится в равновесии, то необходимо чтобы все рискованные активы были включены в М в долях, пропорциональных их рыночной капитализации (для акций - произведение рыночной стоимости цны на кол-во акций в обращении) елси доля активы в портфеле больше, чем доля капитализации, избыочный спрос на такой актив приведет к росту его цены, знчт капитализации. портфель рискованных активов общий для всех инвесторов называется рыночным портфелем, и тк он содержит все рискованные активы, он полностью диверсифицирован, т.е. все индвидуальнын риски активв полностью скомпенсированы. в рыночном портфеле остается ттолько систематический риск. источник оторого нестабильность в макроэкономике. систематическоц риск и хорошей апроксимацией рыночного портфеля является рыночный индекс, взвешенной по капитализации в лсучае если ивестор хочет взять больше, чем в точке М ему следует вложнить в рискованный порфтлеь т.М больше денег, чем у нго есть, т.е. взять кредит по Rrf%. при этом доходность и риск портфеля ыржаается по формулам тольао Wrf становится меньше 0 и доходность и ее стандартное отклонение продолжает быть линейным ф-ями соотве-х величин для рыночного портфеля. поэтому линия рынка капитала продолжается вправо вверх. взятию кредита соответствует смещение по этой линии вправо к т. м в жизни ставка кредитования выше безрисковой и линее становится ломанной. ЛФР! строится из Rcr (ставка кредит-я) и касается эф. границы в точке М. М развивается для инвесторв использующих кредитные средства рыночный порртфель более рискованный но обычно различиями пренебрегает инвестици в рыночный портфель. основные следствия теории оенки активов - существование рыночого портфеля, общего для всех инвесторов и полностью диверсифицированного

Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|