|

|

Риск инвестиционного портфеля

Принимая решение о целесообразности инвестирования денежных средств в финансовые активы, инвестор должен, прежде всего, оценить риск, присущий этим активам, затем ожидаемую их доходность и далее определить, достаточна ли эта доходность для компенсации ожидаемого риска. Чаще всего инвестор работает не с отдельным активом, а с некоторым их набором, называемым портфелем ценных бумаг, или инвестиционным портфелем. Отсюда с очевидностью вытекает, что, оценивая риск конкретного актива из инвестиционного портфеля, можно действовать двояко: либо рассматривать этот актив изолированно от других активов, либо считать его неотъемлемой частью портфеля. Оказывается, что оценка рисковости актива и целесообразности операции с ним при этом могут меняться. Более того, актив, имеющий высокий уровень риска при рассмотрении его изолированно, может оказаться практически безрисковым с позиции портфеля и при определенном сочетании входящих в этот портфель активов. Например, теоретически можно подобрать два финансовых актива, каждый из которых имеет высокий уровень риска, но которые будучи объединенными вместе составят абсолютно безрисковый портфель; ниже будет рассмотрена такая ситуация. Кроме того, увеличение числа включаемых в портфель активов, как правило, приводит к снижению риска данного портфеля. Итак, риск актива — величина непостоянная и зависит, в частности, от того, в каком контексте рассматривается данный актив: изолированно или как составная часть инвестиционного портфеля. В первом случае релевантным является общий риск актива, который количественно измеряется, например, дисперсией возможных исходов относительно ожидаемой его доходности. Во втором случае релевантным является уже рыночный риск актива, представляющий собой долю риска данного актива в риске портфеля в целом. Разницу между этими двумя понятиями можно наглядно представить с помощью следующего примера. Предположим, что менеджер портфеля выбрал в качестве характеристики риска финансового актива среднее квадратическое отклонение доходности и установил для себя некоторое критическое его значение. Если анализируется некий актив и его риск превышает установленный норматив, то он несомненно должен быть отвергнут при создании, например, однопродуктового портфеля, поскольку он слишком рисковый. Однако если этот актив рассматривается как претендент на включение в уже существующий портфель, и при этом ожидаемые значения комбинации «доходность/риск» нового портфеля удовлетворяют менеджера, то актив несомненно должен быть принят, т.е. его рисковость становится уже вполне приемлемой. При оценке портфеля и целесообразности операций с входящими в него активами необходимо оперировать показателями доходности и риска портфеля в целом. Оценивая возможность той или иной операции, связанной с изменением структуры портфеля и его объемных характеристик, чаще всего рассуждают в терминах ожидаемой доходности портфеля и соответствующего ей риска. Доходность портфеля (kp) представляет собой линейную функцию показателей доходности входящих в него активов и может быть рассчитана по формуле средней арифметической взвешенной (в данном случае речь может идти как об ожидаемой, так и о фактической доходности):

kp =

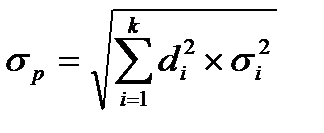

где kj — доходность j-го актива; dj — доля j-го актива в портфеле; n — число активов в портфеле. Мерой риска портфеля служит вариация его доходности. Поскольку все рассмотренные выше меры риска являются нелинейными относительно доходности, взаимосвязь между риском портфеля и риском входящих в него активов носит более сложный характер и не описывается формулой средней арифметической. Как известно из курса статистики, в многомерном случае необходимо учитывать взаимосвязь значений доходности активов портфеля с помощью показателя ковариации и коэффициента корреляции. В частности, если в качестве меры риска выбрано среднее квадратическое отклонение, то его значение для портфеля, содержащего k активов, может быть найдено по формуле:

где di — доля і-го актива в портфеле;

rij — коэффициент корреляции между ожидаемыми доходностями і-го и j-ro активов. Для портфеля из двух активов эта формула существенно упрощается и имеет вид:

Ситуация усложняется при переходе к портфелям с большим числом входящих в них активов. В этом случае возникает ряд проблем как теоретического, так и вычислительного характера. Во-первых, в ситуации с портфелем риск, ассоциируемый с каким-то конкретным активом, не может рассматриваться изолированно. Любая новая инвестиция должна анализироваться с позиции ее влияния на изменение доходности и риска инвестиционного портфеля в целом. Таким образом, в этом случае релевантным становится уже не риск актива, рассматриваемого изолированно, а риск портфеля в целом и влияние того или иного актива в случае его добавления в портфель или изъятия из портфеля. Во-вторых, поскольку все финансовые инвестиции различаются по уровню доходности и риска, их возможные сочетания в портфеле усредняют эти количественные характеристики, а в случае оптимального их сочетания можно добиться значительного снижения риска финансового инвестиционного портфеля. В-третьих, оптимальность портфеля, под которой понимается такое сочетание входящих в него активов, которое обеспечивает наибольшую приемлемую доходность в среднем из всех доступных вариантов, не может быть достигнута простым отбором наиболее доходных активов. Такая на первый взгляд правильная методика не всегда верна, поскольку обычно приводит к увеличению риска портфеля. В-четвертых, вариация доходности имеет место не только в пространстве, но и в динамике, т.е. тенденции доходности двух случайно выбранных из портфеля активов вовсе не обязательно совпадают, более того, они могут быть разнонаправленными. Пользуясь разнонаправленностью тенденций доходности, можно оптимизировать портфели, например, за счет снижения риска при неизменной доходности. В-пятых, поскольку речь идет об ожидаемых значениях показателей, которых в рамках имитационного анализа может быть бесконечно много, в условиях множественности входящих в портфель активов существенно усложняются и вычислительные процедуры. При анализе целесообразности операций с портфелем ценных бумаг, в том числе затрагивающих его состав и структуру, могут решаться три основные целевые задачи: а) достижение максимально возможной доходности; б) получение минимально возможного риска; в) получение некоторого приемлемого значения комбинации «доходность/риск». Доходность портфеля определяется по формуле средней арифметической взвешенной, поэтому задача максимизации доходности портфеля в случае ее постановки может быть решена однозначно и без особых проблем, в том числе и вычислительного характера, поскольку объединение в портфель высокодоходных активов обеспечивает и высокую доходность портфеля. Решение второй задачи более сложно. Если речь идет о безрисковом портфеле, то проблем не возникает, поскольку такой портфель может быть составлен, например, из государственных ценных бумаг. Любые другие целевые установки, связанные с минимизацией риска, в принципе делаются в рамках решения третьей задачи. Третья задача — превалирующая в инвестиционной деятельности. Она наиболее сложная и, как правило, не может иметь однозначного решения. Если анализируется целесообразность дополнительного включения в портфель одного актива, то задача оптимизации относительно несложная и сводится к анализу последствий объединения двух активов; добавление в портфель нескольких активов, равно как и любые другие комбинации, приводит к многовариантным в плане достижения оптимального значения комбинациям «доходность/риск». Являясь нелинейной функцией, риск портфеля зависит от ряда параметров, основные из них: Ø количество активов в портфеле, Ø структура портфеля, Ø рисковость его составляющих, Ø динамика доходности составляющих. Как видно из формулы (10.2), риск портфеля зависит не от значений доходности, а от их вариации и структуры портфеля (речь не идет об абстрактной мере «среднее квадратическое отклонение», которая, безусловно, зависит от значений варьирующего признака). Добавление в портфель безрискового актива уменьшает доходность портфеля, при этом риск портфеля уменьшается прямо пропорционально доле этого актива. Действительно, поскольку

где

dop - доля активов старого портфеля в новом. Объединение рисковых активов в портфель может приводить к снижению риска по сравнению с обладанием каждым из этих активов в отдельности, однако результат зависит не только от рисковости объединяемых активов, но и о г характера взаимосвязи между их доходностями. Тем не менее, очевидно, что риск комбинации всегда строго меньше максимального риска объединяемых активов (исключение приведено ниже). Как видно из формулы (10.2), при объединении в портфель независимых активов (в этом случае значения парных коэффициентов корреляции rij равны нулю) риск портфеля может быть найден но формуле:

При включении в портфель рискового актива, доходность которого меняется однонаправлено с доходностью портфеля и описывается прямой функциональной связью, риск новой комбинации остается без изменений только в том случае, если значения вариации доходности объединяемых актива и портфеля одинаковы. Поскольку в реальном мире на рынке ценных бумаг функциональные связи возможны лишь теоретически, это означает, что расширение портфеля всегда сопровождается изменением его риска. Если доходность актива, планируемого к включению в портфель, меняется однонаправленно с его доходностью и описывается корреляционной связью, то риск новой комбинации может измениться в любую сторону в сравнении с риском исходного портфеля. Если в портфель добавляется актив, доходность которого меняется разнонаправленно с доходностью портфеля, то риск новой комбинации, как правило, уменьшается. Если имеются на выбор два актива с одинаковыми характеристиками, однако доходность одного из них меняется однонаправленно, а доходность второго — разнонаправленно с доходностью портфеля, то с позиции минимизации риска для включения в портфель следует предпочесть второй актив.

Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

(10.1)

(10.1) (10.2)

(10.2) — вариация доходности i-ro актива;

— вариация доходности i-ro актива; (10.3)

(10.3) = 0 по определению, то формула (10.3) принимает следующий вид:

= 0 по определению, то формула (10.3) принимает следующий вид: (10.4)

(10.4) - среднее квадратическое нового портфеля;

- среднее квадратическое нового портфеля; - среднее квадратическоестарого портфеля;

- среднее квадратическоестарого портфеля; (10.5)

(10.5)