|

|

Анализ издержек производства и обращения по общему объему и по отдельным статьям расходов.Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное производство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своего коллектива. Наибольший удельный вес во всех расходах предприятия занимают затраты на производство продукции. Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции, то есть составляет производственную себестоимость продукции. Предприятие производит также затраты по реализации продукции, то есть осуществляет внепроизводственные или коммерческие расходы (на транспортировку, упаковку, хранение, рекламу и др.). Производственная себестоимость и коммерческие расходы составляют полную или коммерческую себестоимость продукции. Себестоимость продукции - это стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, топлива, электроэнергии, холода, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:[1] · материальные затраты; · затраты на оплату труда; · отчисления на социальные нужды; · амортизация основных фондов; · прочие затраты. Управление текущими затратами подразумевает разработку и контроль за исполнением сметы затрат на производство внутреннего документа, позволяющего не только контролировать общий уровень затрат и их динамику, но и сопоставлять их величину по структурным подразделениям. Смета затрат позволяет определить уровень самоокупаемости по предприятию в целом и его отдельным подразделениям. При разработке смет затрат определяются себестоимость единицы продукции, создается база для расчета оптовых цен, устанавливается возможность снижения затрат на производство и реализацию продукции за счет введения новых технологий, рационализацию товародвижения, закладываются основы для получения прибыли. Сметы используются для определения потребностей предприятия в оборотных средствах, объемах реализации продукции и размеров возможной прибыли. Анализ издержек обращения по общему объему позволяет дать общую оценку работы предприятия по этому показателю. Оценка выполнения плана за отчетный период производится путем сопоставления фактических издержек обращения с плановыми. Для выявления изменений в издержках обращения за отчетный период, их сумму сопоставляют с соответствующим предшествующим периодом. В процессе анализа определятся степень выполнения плана, изменения величины и уровня издержек обращения, сумма относительной экономии или перерасхода. Анализ издержек обращения в целом по предприятию не дает возможности установить, за счет каких статей и видов расходов была достигнута экономия или допущен перерасход, поэтому изучают тщательно расходы по каждой статье, а внутри статьи - по видам расходов. При анализе особое внимание следует уделять статьям, которые имеют наибольший удельный вес в общей сумме издержек предприятия и являются резервами для снижения расходов (заработная плата, транспортные расходы и др.). В процессе анализа издержек обращения по статьям, устанавливают конкретные причины отклонения фактических расходов от плана, рассчитывают сумму относительной экономии или перерасхода издержек обращения, влияние изменения объема производства и других факторов на размер расходов.[2] В результате анализа расходов должны быть выявлены возможности и намечены пути их использования. В заключении анализа издержек обращения дают соответствующие выводы о проделанной работе и намечают мероприятия, направленные на снижение затрат, ликвидацию потерь, обеспечение экономии средств, повышение качества продукции. Достигнутая в отчетном году экономия расходов должна быть учтена при составлении сметы расходов на планируемый период.

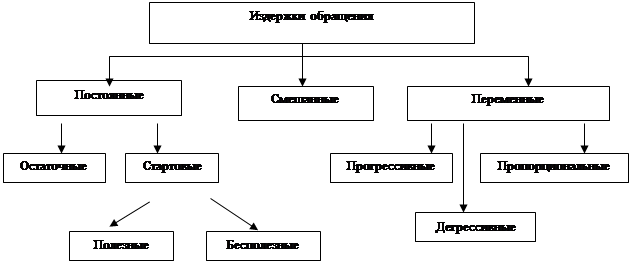

Классификация предполагает упорядоченное изучение сложных экономических явлений по определенным важнейшим признакам. Общеизвестно, что расходы на продажу (издержки обращения) как раз являются сложной экономической категорией, которая в стоимостной форме выражает затраты трудовых, материальных и финансовых ресурсов на осуществление хозяйственной деятельности торговых предприятий. Деление издержек обращения по основным признакам (их классификация) позволяет улучшить учет, углубить анализ, повысить обоснованность плановых показателей и сделать более действенным контроль за их состоянием. Классификация видов затрат имеет важное значение для анализа и учёта издержек обращения. Все многообразие видов издержек обращения можно классифицировать по ряду основных признаков: по отношению к объёму товарооборота, по способу отнесения затрат на себестоимость, по составу, по периодичности возникновения, по месту формирования, по степени управляемости, по экономической природе и т.д. (рис.1.4) [29. с. 20].

Рис.1.4 Классификация видов издержек обращения торгового предприятия

Целью анализа издержек обращения является оценка их с позиции рациональности и выявление возможностей по их экономии в текущем и предстоящем периодах. Рациональным является такое использование затрат, которое способствует улучшению конечных результатов - непрерывному росту объема продаж и увеличению прибыли. Анализ издержек обращения проводится по данным бухгалтерской и статистической отчетности, материалам текущего бухгалтерского учета, первичных документов, внеучетных источников информации и личных наблюдений. Бухгалтерский учет издержек обращения в предприятии торговли организован на счете 44 "Издержки обращения" по номенклатуре статей в соответствии с Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения от 20.04.95 N 1-550/32-2. Для достижения указанной цели торговым предприятиям необходимо: определить величину издержек обращения предприятия в сумме и в процентах к объему продаж за отчетный период, в динамике, по сравнению с другими предприятиями (особенно конкурентами); изучить расходы по отдельным статьям в сумме и в процентах к объему продаж, установить их долю (оценить структуру) в совокупных издержках обращения за отчетный период и тенденции изменения этой доли в динамике; исследовать влияние основных факторов на изменения издержек обращения отчетного периода в динамике и оценить воздействие затрат на конечные результаты; выявить резервы экономии по отдельным статьям расходов и определить меры по их использованию в текущей деятельности и предстоящем периоде. По ходу практического решения этих задач предприятия должны выполнить анализ: суммы и уровня издержек обращения по общему объему и отдельным статьям; размера изменения уровня издержек обращения по общему объему и отдельным статьям в динамике; темпов изменения (снижение или повышения) уровня расходов, определяемого путем отношений размера изменения к уровню базисного периода; суммы экономии или перерасхода, которая определяется путем умножения размера изменения (в процентах к объему продаж) издержек обращения отчетного периода по сравнению с базисным иди с плановыми показателями на величину объема продаж отчетного периода; доли издержек обращения в доходах торгового предприятия; данных об эффективности текущих затрат, исчисляемых как отношение объема продаж к издержкам обращения и как отношение прибыли к расходам на продажу (рентабельность текущих затрат) за отчетный период, в динамике и по сравнению с другими предприятиями, аналогично определить величину издержек обращения предприятия в сумме и в процентах к объему продаж за отчетный период, в динамике, по сравнению с другими предприятиями (особенно конкурентами) и с показателями издержек обращения по торговле в регионе и в целом по отрасли; изучить расходы по отдельным статьям в сумме и в процентах к объему продаж, установить их долю (оценить структуру) в совокупных издержках обращения за отчетный период и тенденции изменения этой доли в динамике; исследовать влияние основных факторов на изменения издержек обращения отчетного периода в динамике и оценить воздействие затрат на конечные результаты; выявить резервы экономии по отдельным статьям расходов и определить меры по их использованию в текущей деятельности и предстоящем периоде. Одновременно нужно учитывать, что все затраты делятся на три группы, связанные с определенными ресурсами. Так, в зависимости от использования (финансовых) оборотных средств и условий хозяйственной деятельности складываются: транспортные расходы; расходы на хранение, подработку, подсортировку и упаковку товаров; расходы на рекламу; затраты по оплате процентов за пользование займами; потери товаров и технологические отходы; расходы по таре и примерно 1/3 прочих расходов. Целый ряд статей формируется во взаимосвязи с основными фондами: расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря; амортизация основных средств; расходы на ремонт основных средств; износ спецодежды, малоценных и быстроизнашивающихся предметов и 1/3 прочих расходов. Третья группа издержек обращения складывается в зависимости от использования рабочей силы: расходы на оплату труда; отчисления на социальные нужды и 1/3 прочих расходов. В процессе анализа расходов по указанным группам необходимо определить, насколько умело предприятие обеспечивает экономию ресурсов и максимизирует отдачу от них. Из всего перечня статей наибольший удельный вес (во многих торговых предприятиях) занимают три статьи: расходы на оплату труда, расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и легкового автотранспорта и прочие расходы, которые составляют около или более 80% от их общей величины, т.е. занимают большую долю. Поэтому изменение величины этих расходов даже на 1% может привести как к значительному увеличению прибыли, так и к существенному ее снижению. Нельзя получить существенную экономию по статье расходов, составляющей 1% от ее общей величины предприятия. В ходе анализа выявляют факторы, закономерности и тенденции, повлиявшие на изменение издержек обращения в базисном периоде, и определяют их возможное влияние в планируемом году, выявляют непроизводительные расходы и потери, изыскивают резервы экономии расходов для их учета в планируемом году. Транспортные расходы планируют в соответствии с условиями поставки товаров, организации товароснабжения магазинов. Исходя из объема перевозок грузов, транспортных тарифов определяют общую сумму расходов. Расходы на оплату труда планируют на основе штатного расписания, действующих на предприятии форм и систем заработной платы для разных категорий работников (см. тему 10). Расходы на аренду помещений, оборудования планируют с учетом условий договоров аренды. Расходы по содержанию помещений, оборудования включают отопление, освещение, водоснаб-жение, содержание охраны и средств сигнализации. Эти расходы определяют с учетом норм расхода топлива, потребления энергии, объемов коммунальных услуг и действующих тарифов, а также заключенных договоров. Амортизационные отчисления планируют исходя из действующих норм амортизации и стоимости основных фондов. Расходы на ремонт основных фондов относят на издержки обращения согласно сметам текущих ремонтов и графикам проведения ремонтных работ. Расходы на топливо, газ и электроэнергию для производственных нужд планируют в предприятиях питания с учетом производственной программы, расчета расхода топлива, энергии для производства и приготовления пищи, действующих тарифов на электроэнергию, цен на энергоносители. Расходы на хранение, подсортировку, упаковку товаров рассчитывают по каждому элементу этих затрат. Так, расходы на упаковку определяют с учетом норм расхода упаковочных материалов на единицу товара, цен на конкретные материалы. Другие расходы могут быть определены с учетом данных анализа. Расходы на тару включают амортизацию тары-оборудования по нормам, расходы на ремонт тары, расходы на очистку, дезинфекцию, погрузку-выгрузку порожней тары. Эти расходы рассчитывают по элементам затрат. Таким образом, с учетом содержания каждой статьи расходов планируют издержки обращения в сумме и рассчитывают их в процентах к обороту. Общая сумма издержек обращения должна быть увязана с доходами и прибылью от продаж. В связи с этим в торговых организациях параллельно с постатейными расчетами издержек обращения проводят расчеты возможной общей суммы издержек обращения, за пределы которой выход нежелателен. Эта общая сумма издержек обращения может быть определена по-разному. Пример 1. Определение общей суммы издержек обращения исходя из запланированного объема оборота и целевой прибыли. Годовой план оборота розничной торговли предприятия — 17 936 тыс. руб., план прибыли — 500 тыс. руб. Стоимость товаров по ценам приобретения без налога на добавленную стоимость составляет в среднем 65% от розничных цен. Налог на добавленную стоимость (НДС) — 18%. Расчет: Выручка от реализации товаров в планируемом году без НДС составит 15 200 тыс. руб. (17 936: 118 х 100). Стоимость реализованных товаров по ценам приобретения без НДС — 11 658,4 тыс. руб. (17 936 х 65: 100). 3. Доход от реализации товаров, предназначенный для покрытия издержек обращения и формирования прибыли — 3541,6 тыс. руб. (15 200-11 658,4). 4. Возможная сумма издержек обращения в планируемом году — 3041,6 тыс. руб. (35 41,6 - 500). 5. Плановый уровень издержек обращения в процентах к обороту — 16,95% (30 41,6: 17 936 х 100). Пример 2. Определение общей суммы издержек обращения на основе материалов анализа. По данным анализа издержек обращения в предплановом периоде коэффициент эластичности общей суммы издержек обращения от объема оборота розничной торговли предприятия составляет 0,9. В отчетном году объем оборота розничной торговли составил 12 000 тыс. руб., сумма издержек обращения — 1320 тыс. руб. В планируемом году оборот составит 13 800 тыс. руб. Расчет: 1. Темп прироста оборота розничной торговли в планируемом году по сравнению с отчетным годом составит 15% (13 800: 12 000 х 100 — 100). Темп прироста суммы издержек обращения в планируемом году по сравнению с отчетным годом — 13,5% (15 х 0,9). Возможная сумма издержек обращения в планируемом году_ 1498,2 тыс. руб. (1320 х 1,135) Плановый уровень издержек обращения в процентах к обороту — 10,85% (1498,2: 13 800 х 100). При планировании издержек обращения широко используют материалы анализа, позволяющие определить тенденции изменения отдельных расходов, характер влияния различных факторов на издержки обращения, выявить нерациональные затраты, неиспользованные резервы экономии. Завершается планирование издержек обращения разработкой мероприятий по экономии текущих затрат, контролю за рациональным использованием средств.   Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|