|

|

Что не так с информационным векомФундаментальные факторы не меняются — именно поэтому их называют фундаментальными. Формула «Поступайте с другими так, как вы хотели бы, чтобы другие поступали с вами», — как и была хороша 2,000 лет тому назад, так и будет хороша еще 2,000 лет. Принципы, излагаемые мною в этой книге, непреходящи: я жил с ними почти 40 лет и буквально сделал миллионы долларов, торгуя по этим принципам. И все же, если бы я впал в кому сегодня и проснулся через 10 лет, вполне возможно, я не смог бы использовать те же самые правила с теми же самыми фундаментальными факторами. Хотя фундаментальные факторы постоянны, их применение и специфические особенности менялись и будут меняться. Сегодня царит технология, ускоряющая каждую грань нашей жизни. Теперь мы можем скорее все узнавать, быстрее общаться и немедленно выяснять изменения цен. Действительно, мы можем быстрее покупать и продавать, быстрее богатеть и разоряться, лгать, мошенничать и воровать просто с невероятной скоростью. Мы можем даже заболеть или выздороветь быстрее, чем когда-либо прежде в истории мира! Трейдеры никогда не имели так много информации и столько возможностей ее обрабатывать. Все это они получили благодаря компьютерам и Биллу и Ральфу Крузам (Bill and Ralph Cruz). Они изобрели первое и лучшее работоспособное программное обеспечение — System Writer, развившееся позднее в Trade Station. Благодаря этим продуктам от «Omega Research» обычные люди, вроде нас с вами, теперь могут проверять свои рыночные идеи. В течение вот уже более 10 лет благодаря изобретательности Билла можно задать практически любой вопрос, чтобы узнать «правду рынков». Но что бы вы думали? Эта техническая революция в информационный век не принесла никакого крупного прорыва в мире спекуляции. Мы все еще имеем то же самое число победителей и проигравших. Парни и девчонки с современными компьютерами по-прежнему регулярно прогорают. Различие между победителями и проигравшими в значительной степени основано на одном простом повороте событий: победители хотят работать, замечать изменения и реагировать. Неудачники хотят получить все без труда, поэтому становятся жертвами точной системы и не меняющего свои взгляды гуру или индикатора, за которым они желают следовать вслепую. Проигравшие не прислушиваются ни к другим, ни к рынку, они упорствуют в своем мышлении и в сделках. Вдобавок ко всему, они последовательно нарушают основное правило успешного бизнеса: никогда не перегружаться, управлять капиталом, а также бизнесом в целом, избавляясь от плохих позиций и держась за хорошие. А я? Я буду придерживаться фундаментальных факторов в том виде, в каком они преподносятся, со здоровой готовностью приспосабливаться к переменам. Если я сохраняю гибкость, меня не сломаешь. Правило миллионов Э.Г. Гарримана Состояние семьи Гарриманов, сохранившиеся и по сей день, создано в начале 1900-х гг. «Старым Гарриманом», начавшим свою карьеру клерком в торговом зале биржи и ставшим одним из крупнейших банковских и биржевых магнатов. Он сделал $15 миллионов прибыли в 1905 на одной сделке с «Union Pacific». Этот король спекуляции сосредоточился только на железнодорожных акциях, хитах его эры. В 1912 г. один из интервьюеров спросил Гарримана о его навыках и секретах игрока фондового рынка. Трейдер ответил: «Если вы хотите знать секрет, как делать деньги на фондовом рынке, то он в следующем: убейте ваши потери. Никогда не позволяйте акции идти против вас больше, чем на три четверти пункта, но если она движется в вашем направлении, пусть себе бежит. Поднимайте за ней ваши стопы, чтобы у нее было место для колебаний, и двигайтесь выше». Гарриман выработал кардинальное правило после изучения торговых счетов своих клиентов, работая в брокерской фирме. Он обнаружил, что из тысяч и тысяч сделок на публичных счетах проигрыши в 5 и в 10 пунктов численно превосходили выигрыши в 5 и в 10 пунктов. По его словам — в соотношении «пятьдесят к одному!» Меня всегда поражало, что деловые люди, поддерживающие жесткий контроль и учет в своих магазинах и офисах, теряют все свои способности контролировать, когда дело доходит до биржевой торговли. Я не могу привести вам в пример более авторитетного специалиста, чем Э. Г. Гарримана, или более важное правило спекуляции, чем то, о котором этот человек сообщил нам в 1912 г. Как я и говорил, фундаментальные факторы не меняются.

Подбираемся ближе к истине Первое доказательство, что рынок не случаен, и наш первый «ключ» к рыночным взрывам. Проигравшие в любой игре нередко оправдываются, что исход игры подстроен или в ней никто не может выиграть, и таким образом, их неудача простительна. Что ж, биржевые игры за многие годы погубили немало людей. Мне даже случалось читать жалобы академиков, таких как Пол Кутнер (Paul Cootner), который в своем классическом труде «Случайный характер цен акций** вывел мрачную формулу: цены не могут быть предсказаны, прошлая ценовая активность не имеет никакого влияния на то, что случится завтра или на следующей неделе. «Это справедливо, — предполагает он и группа других, очевидно, никогда не торговавших авторов, — потому что рынок эффективный». Все, что должно быть известно, известно всем, поэтому вся информация уже нашла свое отражение в текущих ценах. Следовательно, сегодняшнее изменение цен может быть вызвано только новой поступающей на рынок информацией (новостями). Суть рассуждений этих авторов в том, что повторения, случающиеся день ото дня, не взаимосвязанные, а значит, на цену воздействуют случайные величины, что и объясняет гипотезу о полной случайности движения цен, а это, в свою очередь, бросает вызов концепции предсказуемости. Вера в подобное случайное блуждание означает признание, что рынок эффективный и всем все известно.

1 The Random Character of Stock Prices

Очевидно, вы не принимаете эту концепцию, раз потратили на эту книгу с трудом заработанные деньги, думая, что, возможно, я знаю и смогу передать вам то, чего не знает большинство других трейдеров и инвесторов. Вы правы! Кутнер и его последователи, очевидно, проверяли зависимость будущего поведения цены от прошлого, используя одномерный подход. Я подозреваю, они, возможно, тестировали будущее изменение цен, основываясь на чем-то вроде скользящих средних, и таким образом, при поиске истины использовали неправильные инструменты. Если поведение цен не зависит от прошлого, то за достаточно длительный период времени в половине случаев рынок должен закрываться выше, а в 50 процентах — ниже. Он должен быть подобен подбрасываемой монете — она уж точно не имеет памяти. Каждый новый бросок никак не зависит от того, что происходило в прошлом. Если бы мне пришлось подбрасывать такую беспристрастную монету по вторникам, я получил бы то же самое соотношение орлов и решек — 50/50, что и при бросках в любой другой день недели. Рынок не игра в орлянку Если теория Кутнера справедлива и рыночная активность случайна, то проверка междневных изменений цен должна быть очень легким делом. Мы можем начать с очень простого вопроса: «Если рыночная активность случайна, разве не должен дневный диапазон торговли, т. е. максимум минус минимум каждого дня, быть примерно одинаковым, независимо, какой это день недели?» Надо было бы также задать вопрос: «Если поведение цен случайно, разве не должно дневное изменение, независимо от того, направлено оно вверх или вниз, быть абсолютно таким же, как дневные изменения в течение каждого дня недели?» И, наконец: «Если цена случайна, разве не верно, что тогда ни один день недели не может и не будет показывать сильное отклонение вверх или вниз?» Если у рынка нет памяти, то конечно же, не должно иметь значения, в какой день вы подбрасываете монету или проводите ваши сделки. Правда, однако, в том, что это имеет значение, и немалое. Вместо того, чтобы слушать теоретиков, я пошел на рынок, чтобы увидеть, что он может мне показать. Я задал вышеупомянутые вопросы и многие другие, чтобы понять, существует ли зависимость одного дня от другого или от какой-то ценовой фигуры или прошлого ценового поведения, которое последовательно влияет на завтрашнюю цену, заставляя ее двигаться за пределы критической точки случайного блуждания. Ответ был ясен: рынок не соответствует модели Кутнера. Таблицы 6.1 и 6.2 доказывают мою точку зрения.

Я исследовал два самых больших, следовательно, как вы могли уже сами сообразить, наиболее эффективных рынка: S&P 500 — индекс акций 500 компаний и казначейские бонды Соединенных Штатов.

Мой первый вопрос такой: «Есть ли различие в размере диапазона для различных дней недели?» Далее: «Зависит ли изменение расстояния от открытия до закрытия от дня недели?» И, наконец, я рассмотрел чистое изменение цен в каждый из дней. В мире Кутнера все эти вопросы должны вызвать одинаковый ответ: не должно быть никаких отклонений, либо они допустимы лишь в небольших размерах. На рынке S&P 500 вторники и пятницы регулярно имели ежедневные диапазоны больше, чем в любой другой период времени. На рынке бондов четверги и пятницы имели самые большие ежедневные диапазоны. Неужели не все дни созданы одинаково? Вы можете просто поспорить, но лучше сделать ставку, потому что второй столбец для каждого рынка показывает, что абсолютное значение ценового колебания от открытия до закрытия также широко изменяется. Для S&P 500 самое большое изменение от открытия до закрытия случается по понедельникам со средним показателем 0.631, тогда как самое маленькое возникает по четвергам на уровне -0.044. На рынке бондов разница еще больше. Самые большие изменения от открытия до закрытия случались по вторникам, демонстрируя в среднем 0.645, а самые маленькие — по понедельникам -0.001! Наконец, взгляните на последний столбец в обеих таблицах: S&P 500 по пятницам имеет отрицательное значение, а на рынке бондов отрицательные изменения происходят по понедельникам и четвергам. Кутнер сказал бы, что это невозможно, потому что на эффективном рынке для одного дня не должны быть характерны больший рост или падение, чем для любого другого. Рынок говорит нам совсем другое: некоторые дни недели, оказывается, лучше для покупки или продажи, чем другие! Я хочу довести эту мысль до конца: Кутнер и его последователи, очевидно, не тестировали рынок на зависимость от дня недели. Я провел исследование, в котором мы поставили задачу перед компьютером покупать каждый день на открытии и продавать на закрытии. Я прогнал этот тест на всех зерновых рынках. Хотя это не система торговли, но полученные сведения приоткрывают дверь истины, давая нам преимущество, которого нет у тех, кто поставил эту книгу обратно на полку. Данные дают ясно понять, о чем идет речь: все зерновые рынки имеют явную предрасположенность расти по средам больше, чем по любым другим дням недели. Давайте скажите, что случилось с тем случайным блужданием? Похоже, что для зерновых оно застряло где-то в районе среды. Что очевидно, так это появление преимущества для данной игры. Конечно, оно невелико, но казино в большинстве своих игр, основанных на случайных шансах, обычно работают на преимуществе от 1.5 до 4 процентов. Именно на этот крошечный процент, выигрываемый достаточно часто, строятся все те гостиницы и субсидируются бесконечные бесплатные буфеты. Хотя зерновые, особенно соя, предлагают некоторые возможности для краткосрочной торговли, эта книга пишется на рубеже двадцать первого столетия, когда есть краткосрочные рынки более взрывного характера, на которых можно сосредоточиться: S&P, казначейские бонды, фунт стерлингов и золото. Первые два подходят для нас, краткосрочников, лучше всего.

Таблица 6.3 показывает воздействие фактора дня недели на изменения цен, происходящие на этих рынках. И вновь традиционалисты стали бы спорить, что разница должна быть небольшая, если она вообще возможна, принимая во внимание, что изменения цен случайны. Однако мы находим, что день недели действительно влияет на будущую ценовую активность, влияние, которое можно превратить в прибыльную торговлю.

Таблица 6.3 Ежедневные изменения цен

Таблица 6.4 Изменения цен от открытия к закрытию по дням

Один из моих любимых факторов краткосрочной торговли — торговый день недели (Trading Day of the Week, TDW). Здесь я сосредоточиваю внимание на изменениях цен от открытия дня к его закрытию, а не просто от закрытия к закрытию. Причина должна быть вам ясна, поскольку день для краткосрочного трейдера начинается с момента открытия и заканчивается на закрытии по крайней мере для внутридневного трейдера. Таблица 6.4 показывает результаты такого исследования, где бонды или S&P 500 покупались на открытии и продавались на закрытии каждого TDW. Сторонники теории случайного блуждания при виде этого должны оказаться на последнем издыхании. К примеру, по средам фунт стерлингов растет после открытия в 55 процентах случаев и «делает» $18 на сделку. «Делает» взято в кавычки, потому что после того, как будут учтены комиссионные и проскальзывание, останется не так много, но повторяющийся тип поведения показывает существующее смещение рынка, которое мы можем развить в пригодный для торговли материал. Золото растет в 52 процентах случаев после открытия по вторникам, делая -$3, в то время как дела с покупкой по вторникам на рынке.облигаций идут ненамного лучше, что дает 47 процентов выигрышей, в среднем -$35 на сделку. Самое большое смещение наблюдается у S&P 500 (рисунок 6.1). Именно там я впервые обнаружил смещение и торговал этим смещением с 1984 г. По понедельникам этот король волатильности закрывался выше открытия в 57 процентах случаев со средней прибылью $109! Торговцы бондами должны обратить внимание, что изменения между открытием и закрытием по понедельникам были положительными в 55 процентах случаев, со средней прибылью $53. Если вы интересуетесь отношением закрытие-закрытие, оно тоже проявляется, и опять присутствует смещение, или игровое преимущество, которое становится просто очевидным. Изучите его самостоятельно. Таблица 6.5 показывает результаты покупки на открытии и продажи тремя днями позже. Любые остающиеся энтузиасты случайного блуждания заявят вам, что мы не должны были найти каких-либо различий между днями недели в течение 3-дневного периода.

Рисунок 6.1 Торговля с использованием смещения. Эффективный рынок должен был стереть их. Тем не менее, когда мы смотрим только на день каждой недели с лучшими показателями, основываясь на изменениях от открытия к закрытию, мы видим большое смещение и ощущаем на вкус сладость осознания, что рынки не являются полностью случайными. Единственным случайным рынком было золото, а все остальные рынки, которые я изучал, отрицают это случайное блуждание. Бонды и S&P 500, — лидеры смещения — демонстрируют довольно приличные прибыли.

TDW действительно позволяет взглянуть на вещи в ином свете и может дать нам работоспособное смещение, с помощью которого можно торговать. Есть множество способов, как начать доить эту корову. Вы, вероятно, уже сами подумали о некоторых из них. Само собой разумеется, именно смещение - это то, что вы хотите понять и принять во внимание для любого рынка, на котором собираетесь вести краткосрочную торговлю. Ранее я говорил, что открытие имеет критическое значение: если начинается рост или падение с самого открытия, то цена, вероятно, продолжит движение в том же направлении. Теперь я продемонстрирую еще один такой подход. Мы объединим наше смещение «дня недели» с одним простым правилом: будем покупать на открытии в день смещения + «X» процентов от диапазона предыдущего дня. Мы намечаем наш день смещения и покупаем в этот день при росте цены открытия. Наш выход прост: мы держим позицию до конца дня и закрываем нашу сделку с прибылью или убытком. (Имеются и более хорошие методы выхода, до которых я дойду позже.)

Рисунок 6.2 Покупка на открытии в понедельник.

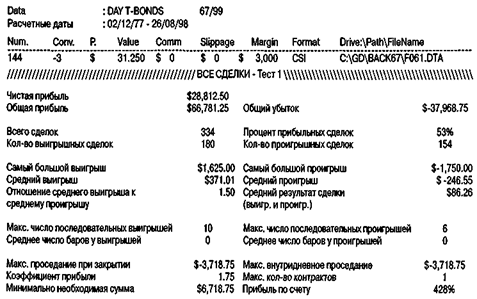

Бонды, покупаемые во вторник, при открытии с плюсом 70 процентов от диапазона понедельника приносят прибыль $28,812 с 53-процентной точностью, делая $86 на сделку, что маловато. Однако лучшая техника выхода радикально изменит это число (см. рисунок 6.3). Смысл всех этих данных в том, что такой простой фильтр, как TDW, позволяет нам сделать то, что профессора считают невозможным... — переиграть рынок. Подводя итог, скажем, что акции имеют вполне доказанную склонность расти по понедельникам, бонды — по вторникам, а фактически все зерновые — по средам. Чтобы прийти к этому мнению, мы исследовали цены на зерновые, начиная с 1968 г. (30 лет данных), бонды — с 1977 (21 год данных), a S&P с тех пор, как ими начали торговать — с 1982 г. (17 лет). Короче говоря, мы достаточно кидали кости, чтобы прийти к некоторым надежным заключениям, и использовали достаточно данных, чтобы установить, что смещения существуют: цена определяется не только случайным блужданием пьяного моряка по страницам «Wall Street Journal».

Это исследование дает нам преимущество перед другими трейдерами, преимущество в игре, предоставляя возможность сосредоточиться, когда торговать. Победителем вас делает не то, как часто вы торгуете. В конце концов, любой дурак может торговать каждый день недели. Старые игроки, вроде меня, совершенно точно знают, что именно то, как часто вы не торгуете и насколько вы избирательны, может сделать вашу карьеру успешной.

Проницательные трейдеры, вероятно, уже задают следующий вопрос, на который я теперь отвечу: «Если есть смещение в отношении TDW, может ли быть смещение в отношении торгового дня месяца?» Ответ положительный, и вот вам доказательство. Следующие результаты получены при покупке/продаже на открытии определенного торгового дня месяца и закрытии этой позиции либо через стоп на уровне $2,500 для S&P 500 и $1,500 для бондов, либо на третий день после входа. Днем входа была не календарная дата, а торговый день месяца (TDM). Месяц может иметь 22 торговых дня, но из-за праздников, уик-эндов и т.п. мы не всегда имеем 22 дня. Наше правило входа — покупать или продавать на открытии указанного TDM. Это означает, чтобы открыть сделку, вы должны рассчитать, сколько торговых дней уже было в этом месяце. Эта концепция TDM родственна сезонным колебаниям. Большинство других авторов, а также тех, кто изучает поведение рынка, сосредоточились на календарных днях, но этот подход имеет свои недостатки: если компьютер выплевывает, что 15-й календарный день лучший для покупки, а в этом году 15-е — суббота, а день перед ней — праздник, то когда же все-таки нам действовать? В среду, четверг или в следующий понедельник? TDM устраняет этот вопрос, давая наводку только на определенный торговый день. Я не торгую по этим дням исключительно, вернее сказать, включительно, как по TDW. Я использую TDM как настройки, индикаторы, определяющие, когда осуществлять то или иное действие. Я могу совершить или не совершить сделку, основываясь на TDM, предпочитая откладывать решения по каждой конкретной сделке до того момента, когда придет нужное время. Я предпочитаю посмотреть, что еще происходит с рынком, потому что это игра для думающего человека, работающего в реальных условиях, а не робототехнический опыт виртуальной реальности. Мои исследования показывают, что все рынки имеют периоды установки TDM (TDM setup periods), когда шансы роста или падения определенно складываются в нашу пользу. Если вы торгуете на других рынках, которые не обсуждаются в этой книге, вам потребуется компьютер или программист, чтобы получить аналогичную информацию о ваших торговых инструментах. Действительно, есть время сеять и время пожинать каждую неделю и каждый месяц года. Некоторые времена лучше, чем другие, но только очень неопытный трейдер вслепую заключал бы такие сделки. Моя стратегия — найти смещение типа TDW и TDM, а затем соединить его с другим смещением, чтобы перетасовать колоду в свою пользу. Если бы вы и я играли в карты на деньги, поверьте, я пришел бы с меченой и подтасованной колодой, и это именно то, как я хочу торговать: чтобы как можно больше шансов было в мою пользу. Если весы несильно перевешивают в мою пользу, зачем же тогда вообще торговать? Каждый год существует множество сделок, по сути, являющимися подтасованными колодами, и я буду ждать, пока они материализуются. Довольно слов. Таблицы 6.6 и 6.7 показывают лучшие TDM для бондов и S&P 500 соответственно. Эти результаты фактически сногсшибательны. Следуя нескольким очень простым правилам, можно было бы получить $211,910 прибыли от торговли бондами на протяжении всего 6 дней в месяц, и $387,320 от торговли S&P только 7 дней в месяц. Результаты S&P предполагают отсутствие стопа в день входа, но установку стопа $2,000 на следующий день после входа, в то время как с бондами мы использовали стоп $1,500, выставляемый в день входа. Хотя вы, возможно, не захотите слепо следовать этим торговым датам, мы, конечно же, хотели бы иметь информацию об этих критически важных периодах торговли, потому что в результате этого мы получаем определенное преимущество в игре — ведь мы знаем, когда наиболее вероятно может произойти сильный курсовой рост ценных бумаг. Таблица 6.6 Лучшие TDM для S&P 500 за 1982-1998 гг.

Таблица 6.7 Лучшие TDM для казначейских бондов за 1977-1998 гг.

Месячные дорожные карты Чтобы лучше понять, как цены обычно перемещаются в течение каждого месяца года, на рисунке 6.4 показан дневной график, отражающий изменения цен в каждый TDM. Напоминаю, это общие контуры того, как цена вела себя в прошлом. Подобно дорожным картам, цена в этом году и в этом месяце может соответствовать, а может и не соответствовать данной фигуре. Обычно, однако, эти ценовые конфигурации соблюдаются. Рисунок 6.4 представляет казначейские бонды в течение 1998 г.: ниже области ценовой активности проходит линия, показывающая дневное движение на протяжении каждого месяца. Никто не должен ожидать, что цена будет в точности следовать за этим индексом, но в общем она следует за подъемами и спадами. Показанный индекс создан на основе исторических данных и продлен в 1998 год. Как вы можете видеть, пик января возник как по расписанию, как и падение в мае, а потом подъем в июне и откат в конце июля.

Что это — счастливая случайность? Возможно, поэтому взглянем на другую дорожную карту TDM, на сей раз для S&P 500, снова составленную на данных, заканчивающихся в 1996 г., а затем рассмотрим движение цен в 1998 г. (см. рисунок 6.5). Хотя соответствие и не точное, но подобие весьма заметно, причем в будущем проявились некоторые периоды времени, лучше всего подходящие для торговли с «подтасованной колодой», как это и предполагалось на основе прошлых данных. Лучший пример — крупный обвал рынка акций, начавшийся в июле 1998 г. точно по расписанию, конгруэнтный дорожной карте TDM. Этот индекс — один из инструментов, использованный мною, чтобы вывести в июне 1998 г. с рынка всех, кто держал акции и обратился ко мне за советом. Я не верю, что прошлое точно предсказывает будущее. Моя точка зрения: прошлое указывает на то, что, вероятно, может случиться в будущем. Таким образом, это общая установка, очертание или смещение, которые мы можем и должны учитывать. Пришло время подумать, что мы должны делать в этот день, в этот месяц и в этот год. Я заканчиваю эту главу реальным примером из моей собственной торговли в 1998 г. Основываясь на системе, используемой мною для торговли бондами, я имел немногим более 300 коротких контрактов по ним в момент, отмеченный стрелкой на рисунке 6.6. Это не очень хорошее место, чтобы держать короткие позиции, — цена шла против меня, причем убыток составлял почти $250,000. Я был эмоционально перегружен и готовился зализывать раны, поскольку мой автоматический долларовый стоп на уровне в 122 22/32 был уже близок.

Если бы я не знал об этой карте или фигуре, я бы позволил стопу сработать. Но зная, что по ценовой фигуре ослабление рынка обычно начинается на 12-й TDM, я решил не только поднять свой стоп до 122 28/32, но и открыть новые короткие позиции 19 февраля в надежде, что влияние TDM вступит в игру как обычно. К счастью, рынок «знал, что делать», и начал идти вниз с того самого момента и до 24 февраля, когда моя система призвала к переходу в длинные позиции. Я все же принял убыток на первоначальной сделке, но гораздо меньший, чем если бы я не знал об этом смещении рынка. Должен признать, что рынок мог бы пройти и выше: возможность оказаться неправым никогда не берет отпуск, поэтому я все же установил стоп. Я только слегка изменил его, основываясь на имевшейся информации. Это бизнес для думающих людей. Он всегда был и всегда будет таким, вот почему я хочу научить вас тем основам, которые могут сделать торговлю успешной.

Один из жизненно важных элементов, которые я использовал с высокой степенью успеха — концепция TDM/TDW. Я не знаю точно, кто первый предложил эту идею — Шелдон Найт (Sheldon Knight), один из самых славных парней и лучших исследователей в бизнесе товарных фьючерсов, или я сам. Но думаю, что в доверии к этой технике равных мне не было. Некоторые из моих товарищей по торговле отклоняют концепцию TDW и упорно утверждают, что нет никакого различия между одним днем недели и другим. Я всегда яростно не соглашаюсь и подчеркиваю — это мой первый строительный блок, чтобы определить, что я буду делать завтра. Сведения, приведенные в этой главе, указывают на существование смещения по некоторым дням недели. Моя работа трейдера в том, чтобы максимально использовать эту возможность.

Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

Результаты покупки S&P 500 при открытии в понедельник с плюсом 5 процентов (+0.05) от диапазона пятницы оказываются достаточно привлекательными для торговли всего один день в неделю (см. рисунок 6.2)! Этот подход дает чистую прибыль $95,150 с 435 выигрышными сделками из общего количества 758. Таким образом, средняя прибыль на сделку составила $125 с 57-процентной точностью.

Результаты покупки S&P 500 при открытии в понедельник с плюсом 5 процентов (+0.05) от диапазона пятницы оказываются достаточно привлекательными для торговли всего один день в неделю (см. рисунок 6.2)! Этот подход дает чистую прибыль $95,150 с 435 выигрышными сделками из общего количества 758. Таким образом, средняя прибыль на сделку составила $125 с 57-процентной точностью.