|

|

Мероприятия по контролю движения денежных средств организации ⇐ ПредыдущаяСтр 3 из 3

В целях совершенствования организационного механизма контроля движения денежных средств в ПАО Сбербанк предлагается, прежде всего, выделить центры ответственности. Выделение центров ответственности представляется необходимым и важным условием построения эффективной системы контроля деятельности кредитных организаций. Центр ответственности является частью системы управления банком и представляет собой структурное подразделение банка, контролирующее отдельные направления финансовой деятельности, его руководитель принимает управленческие решения и несет ответственность за выполнение финансовых показателей. Полагаем, что формирование механизма контроля движения денежных средств банка по центрам ответственности должно включать следующие этапы: Этап 1. Выделение центров ответственности. Этап 2. Назначение руководителя центра ответственности. Этап 3. Установление порядка взаимодействия между центрами ответственности (например, по распределению доходов, затрат и т.д.). Этап 4. Разработка форм управленческой отчетности. Этап 5. Разработка критериев оценки деятельности центров ответственности. Этап 6. Систематическая оценка результатов деятельности центров ответственности. Этап 7. Внутренний контроль за результатами деятельности центров ответственности. Предлагаемая схема центров ответственности для ПАО Сбербанк представлена на рисунке 3.3. Центр доходов направлен на максимизацию доходов от банковских операций, центр расходов предназначен для оптимизации расходов, центр прибыли ориентирован на максимизацию прибыли коммерческого банка, центр инвестиций сфокусирован на повышении конкурентоспособности банка, поддержание деловой среды.

Рис. 3.3. Предлагаемая схема центров ответственности ПАО Сбербанк

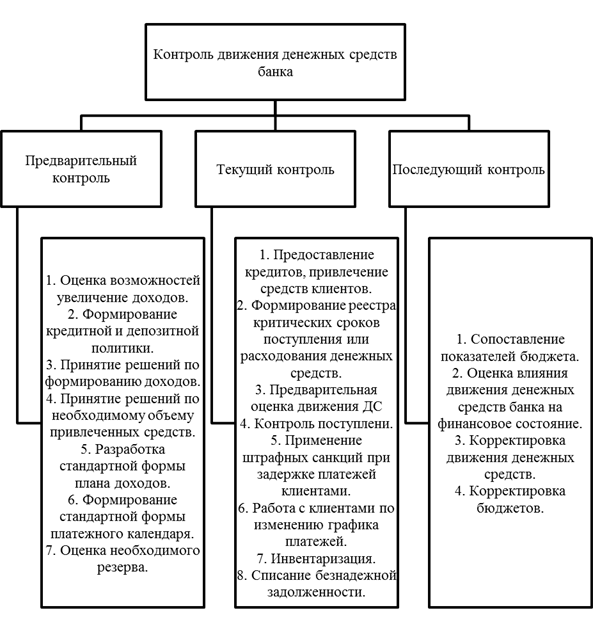

Управленческая отчетность также позволяет контролировать деятельность банка системой внутреннего управления и контроля. Основные требования к форме и содержанию внутренней управленческой отчетности устанавливаются управленческим персоналом, использующим ее для разработки и принятия правильных решений. Для построения системы контроля управленческая отчетность должна быть своевременной, аналитичной и отражать максимально необходимую информацию, а также способствовать оперативной оценке фактических результатов, выявлению их отклонения от плановых или нормативных данных, установлению недостатков деятельности в текущем периоде с целью их устранения и недопущения в перспективе. В рамках распределения ответственности служб банка в системе контроля движения денежных средств предлагается ряд этапов контроля: предварительный контроль, текущий контроль, последующий контроль (рисунок 3.4).

Рис. 3.4. Схема предлагаемой системы контроля движения денежных средств ПАО Сбербанк Важным является то, что управленческая отчетность должна служить базой для разработки правильных экономически обоснованных управленческих решений и способствовать контролю за их реализацией. В связи с чем в структуре ПАО Сбербанк предлагает выделить Комитет по контролю за формированием управленческой отчетности банка. Практика показывает: отлаженная система своевременного обеспечения системы управления необходимой информацией позволяет исследовать не только текущую деятельность, но и осуществлять стратегический экономический анализ. В настоящее время еще не разработаны единые правила и нормы формирования состава управленческой отчетности. В связи с чем специалистам Комитета по контролю за формированием управленческой отчетности банка в процессе проведения проверок управленческого учета следует ориентироваться на потребности в управленческой информации высшего руководства и руководителей структурных подразделений. Для контроля над состоянием кредитных и депозитных операций в банке необходимо вести систематический мониторинг соблюдения сроков поступления денежных средств, осуществлять контроль среднего срока погашения задолженности. С практической точки зрения, для целей управленческого учета целесообразно классифицировать кредитный портфель по определенным критериям – срокам, удельному весу задолженности в общем обороте клиента и банка, «юридическому качеству» для востребования задолженности в судебном порядке (наличие договоров, заявок), доли проблемных долгов.

Заключение

В выпускной квалификационной работе исследованы особенности учета и анализа движения денежных средств коммерческого банка ПАО «Сбербанк России». В первой главе изучены теоретические аспекты учета и анализа движения денежных средств банка. Особенности бухгалтерского учета в коммерческих банках возникли из-за специфической сферы деятельности, связанной с привлечением денежных средств физических и юридических лиц. Нормативной базой бухгалтерского учета в банках до 1 января 2013 года служило Положение Банка России от 26.03.07 г. № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации». На сегодняшний день нормативной базой служит Приложение к Положению Банка России «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от 16 июля 2012 года N 385-П (с изменениями на 22 июня 2015 года). В этот же нормативный документ включены правила по счетам бухгалтерского учета кредитных организаций. В плане счетов по бухгалтерскому учету в кредитных организациях заключается одна из важнейших особенностей, отличающих учет от любого другого предприятия или организации. Из-за специфической деятельности кредитных организаций (коммерческих банков) количество знаков, нумерация и наименование совершенно отличается от плана счетов предприятий. Порядок отражения в бухгалтерском учете каждой конкретной операции напрямую зависит от ее внешнего и внутреннего правового обеспечения, от примененной технологии проведения операции и должен содержать подробное описание всех указанных обоснований. Денежные средства являются ограниченным ресурсом, поэтому особое значение придается механизмам их рационального использования и эффективного управления. Экономический анализ является одной из важнейших функций управления. Для рационального управления денежными средствами важны не только объемы их поступления и направления использования, но и взаимосвязь полученного финансового результата и изменения денежных средств на счетах предприятия. Это возможно при одновременном использовании в анализе денежных потоков банка как основных форм отчетности, так и отчета о движении денежных средств. Учет и анализ денежных средств является важным элементом банковской деятельности. В современных условиях эффективная организация учета и анализа денежных средств необходима каждому банку для поддержания достаточного уровня ликвидности. Во второй главе дана оценка движения денежных средств ПАО «Сбербанк России». ПАО Сбербанк – лидер российского рынка банковских услуг. На долю лидера российского банковского сектора по общему объему активов приходится 28,6% совокупных банковских активов (по состоянию на 1 августа 2015 года). Финансовая деятельность банка характеризуется воздействием кризисных тенденций в экономике страны, сокращение объемов привлечения средств физических и юридических лиц. Бухгалтерский учет в ПАО Сбербанк осуществляется в соответствии с действующим российским законодательством, Положением Банка России №385-П, а также иными нормативными актами Банка России, регулирующими деятельность банка. Денежные потоки ПАО Сбербанк характеризуются воздействием негативных внешних факторов в 2014-2015 годы, что вызвало сокращение доходности отдельных операций (с ценными бумагами, по вкладам физических и юридических лиц). В третьей главе разработаны мероприятия по совершенствованию учета и анализа движения денежных средств ПАО «Сбербанк России». Для совершенствования учета движения денежных средств банка предложено: - усовершенствовать организацию внутреннего контроля и аудита расходов филиалов банка; - организовать повышение квалификации бухгалтера и управленческого персонала отделений банка; - реализовать внедрение комплексной системы автоматизации учетной деятельности. Для каждого вида контроля и аудита по расходам должен быть назначен Владелец контроля, обеспечивающий его выполнение. Повышение квалификации бухгалтера и управленческого персонала отделений банка рекомендовано проводить ежегодно. Для этого возможно применение одного из двух путей: обучение бухгалтера и управленческого персонала в рамках сторонних семинаров или курсов, приглашение преподавателя для проведения мероприятий обучения непосредственно в отделение банка. В целях повышения эффективности анализа движения денежных средств ПАО Сбербанк предложено: - автоматизировать процедуры ежеквартального и ежегодного анализа движения денежных средств; - организовать систему управленческого учета с оценкой воздействия рисковых событий. В целях контроля движения денежных средств банка предложено: - выделить центры ответственности по денежным потокам банка; - внедрить ряд этапов контроля: предварительный контроль, текущий контроль, последующий контроль; - выделить Комитет по контролю за формированием управленческой отчетности банка. Для контроля над состоянием кредитных и депозитных операций в банке необходимо вести систематический мониторинг соблюдения сроков поступления денежных средств, осуществлять контроль среднего срока погашения задолженности. С практической точки зрения, для целей управленческого учета целесообразно классифицировать кредитный портфель по определенным критериям – срокам, удельному весу задолженности в общем обороте клиента и банка, «юридическому качеству» для востребования задолженности в судебном порядке (наличие договоров, заявок), доли проблемных долгов.

ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|