|

|

Прогнозный бухгалтерский баланс ⇐ ПредыдущаяСтр 8 из 8

Исходя из таблицы 3.3.1, можно сделать вывод, что ПАО «ВАСО» необходимо прибегнуть к дополнительному финансированию. Так как наблюдается недостаток средств в размере 669 771 тыс. руб. Можно прибегнуть как к краткосрочному, так и долгосрочному кредиту в соотношении 50/50. В прогнозном балансе ПАО «ВАСО» представлены плановые показатели деятельности компании с учетом предложенных мероприятий. На основе прогнозных данных необходимо произвести повторный анализ платежеспособности и финансовых результатов предприятия для фиксирования произошедших изменений в степени финансовой устойчивости компании. Так как степень платежеспособности ПАО «ВАСО» была допустимо низкая, поэтому рассчитаю все необходимые показатели после применения рассмотренных мною мер. Расчеты для оценки платежеспособности организации табличным способом представлены в таблице 3.3.2. Таблица 3.3.2. Результаты расчетов для определения степени платежеспособности предприятия

Из таблицы 3.3.2 видно, что степень платежеспособности улучшилась. Организация перешла из допустимо низкой степени платежеспособности в нормальную. Улучшение произошло за счет положительного изменения всех показателей, за исключением внеоборотных активов. Применение таких мер, как нормирование затрат в незавершенном производстве, сдача в аренду офисно-складских помещений позволили значительно улучшить платежеспособность предприятия. Для лучшего понимания результативности предложенных мер по улучшению финансового состояния необходимо провести анализ финансовых коэффициентов. Расчетные величины представлены в таблице 3.3.3. Таблица 3.3.3 Расчетные величины и тенденции изменения коэффициентов финансового состояния предприятия

На основании таблицы 3.3.3 можно сделать следующие выводы. В плановом периоде улучшились практически все значения коэффициентов. Стали соответствовать нормальному ограничению такие показатели, как коэффициент обеспеченности запасов собственными и приравненными к ним источниками формирования и коэффициент ликвидности. В таблице 3.3.4. представлена оценка финансовых результатов ПАО «ВАСО». Таблица 3.3.4 Результаты расчетов для оценки финансовых результатов предприятия

На основании таблицы 3.3.4 можно сделать следующие выводы. Доля себестоимости в валовой выручке снизилась 18,24 п.п. Также наблюдается увеличение валовой выручки на 547 383 тыс. руб. за счет увеличения выручки-нетто от продаж на это же число. На примере таблицы 3.3.5 рассмотрим, как повлияли предложенные меры на коэффициенты финансовых результатов ПАО «ВАСО». Таблица 3.3.5 Расчетные величины и тенденции изменения коэффициентов финансовых результатов деятельности предприятия

На основании таблицы 3.3.5 можно сделать вывод об улучшении финансовых результатов ПАО «ВАСО». Меры по увеличению объемов реализации продукции и снижению себестоимости положительно повлияли на коэффициенты рентабельности. Также мы видим, отрицательную тенденцию коэффициентов общей оборачиваемости капитала и оборачиваемости мобильных средств. Тем не менее, эти изменения незначительные, и они не навредят компании. Выводы к Главе 3 В данной главе были рассмотрены пути улучшения финансового состояния предприятия. В основном действия были направлены на улучшение платежеспособности и финансовых результатов ПАО «ВАСО» Были предложены и проанализированы различные мероприятия по улучшению финансового состояние предприятия, к ним относятся: 1) нормирование затрат в незавершенном производстве; 2) сдача в аренду офисно-складских помещений; 3) увеличение объема производства продукции; 4) снижение полной себестоимости продукции. На основе данных предложений были сделаны выводы о возможности их использования в ПАО «ВАСО». В параграфе 3.2 были приведены расчеты для экономического обоснования применения предложенных мер воздействия для улучшения финансового состояния предприятия. В параграфе 3.3 были приведены расчеты по экономическому обоснованию предложенных мероприятий, была составлена прогнозная отчетность. По итогам приведенных расчетов были сделаны выводы об улучшении платежеспособности и финансовых результатов предприятия.

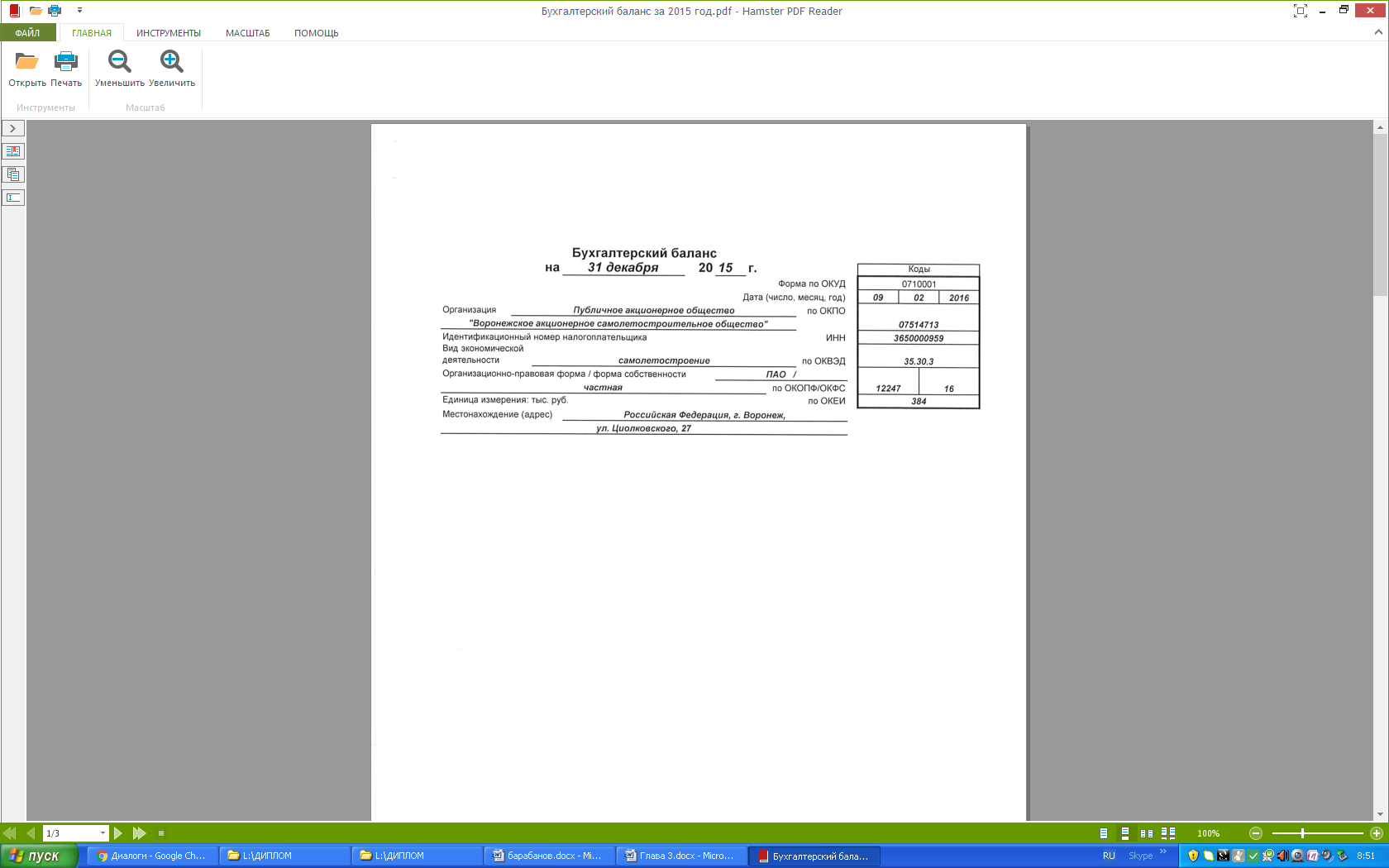

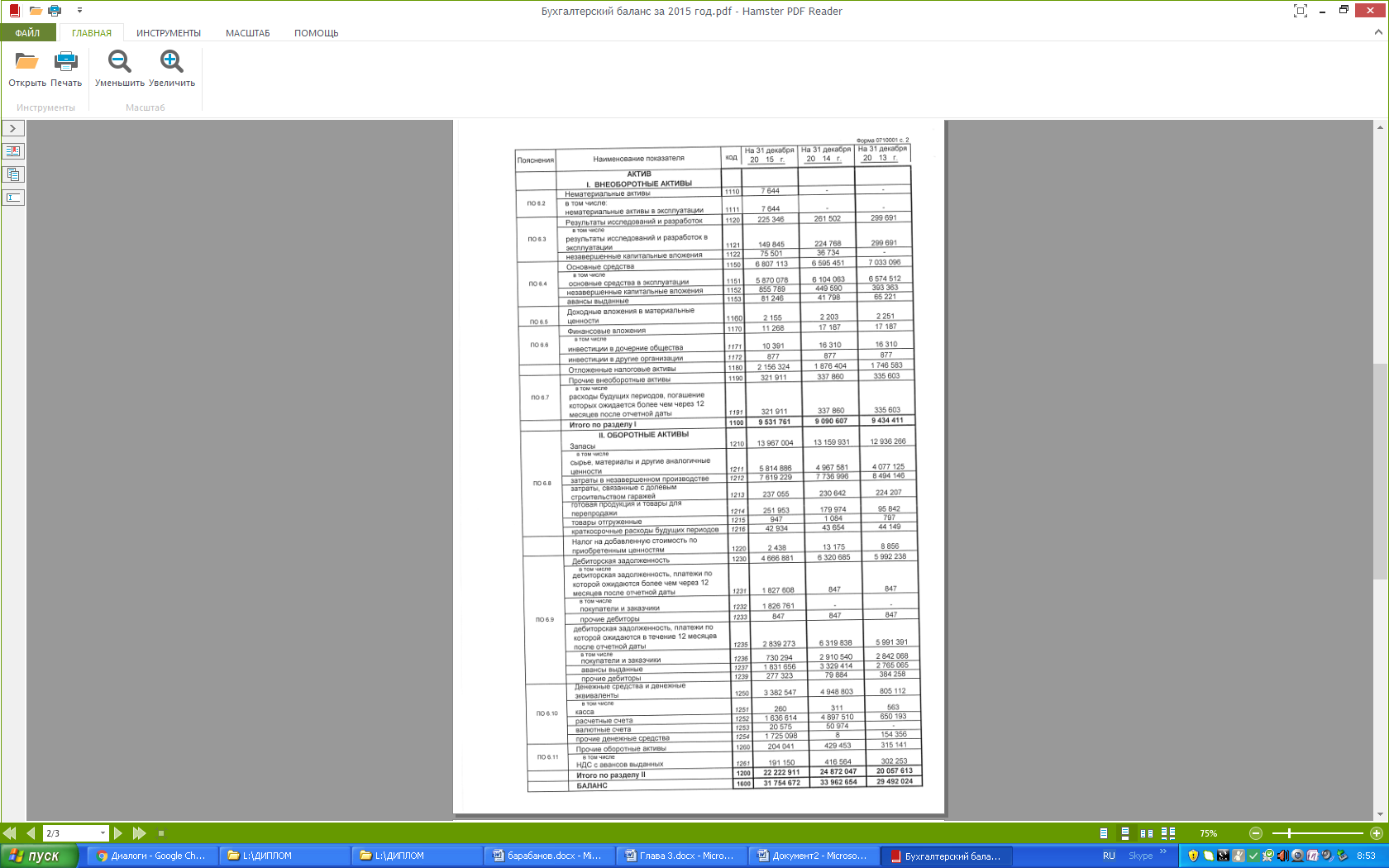

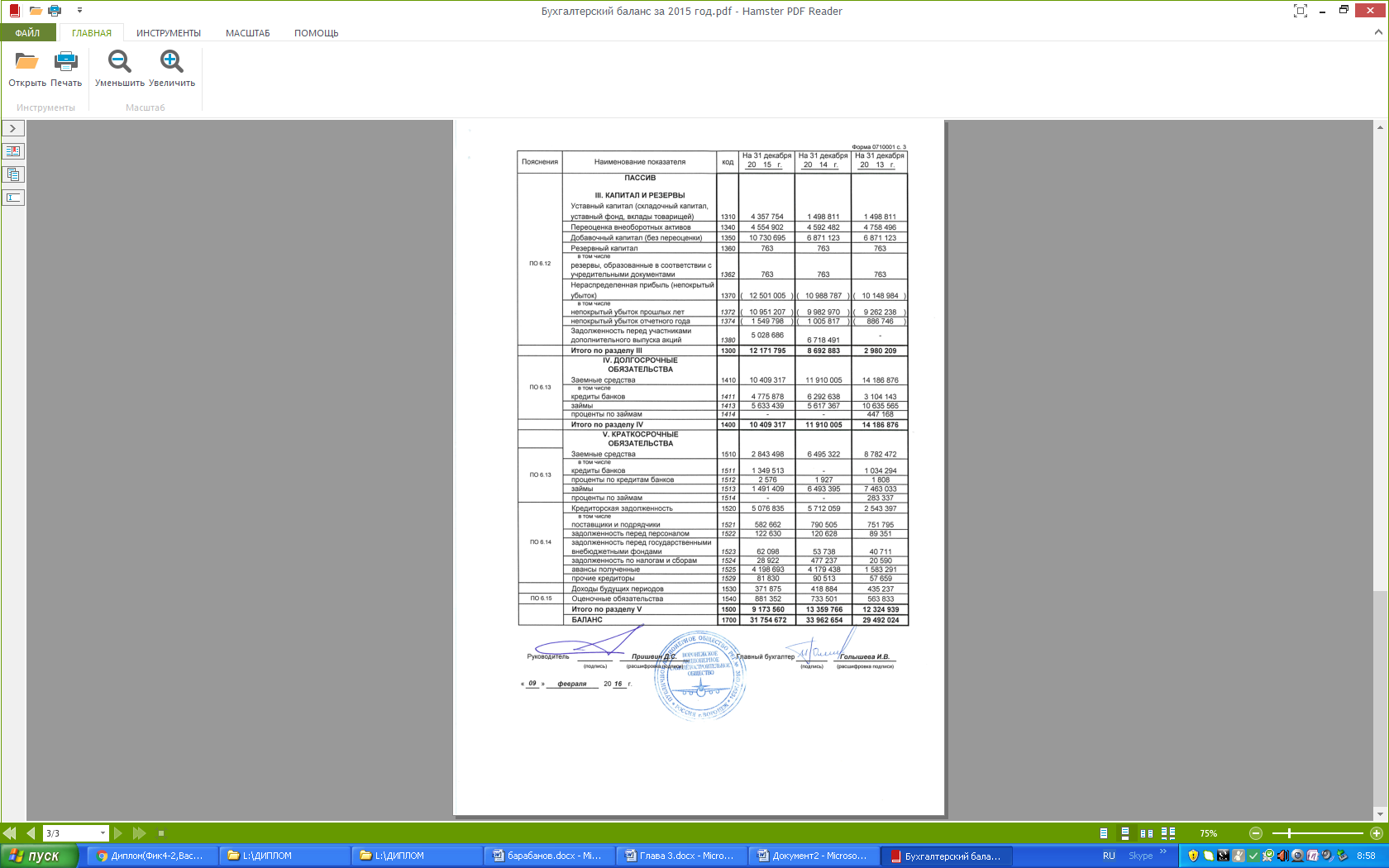

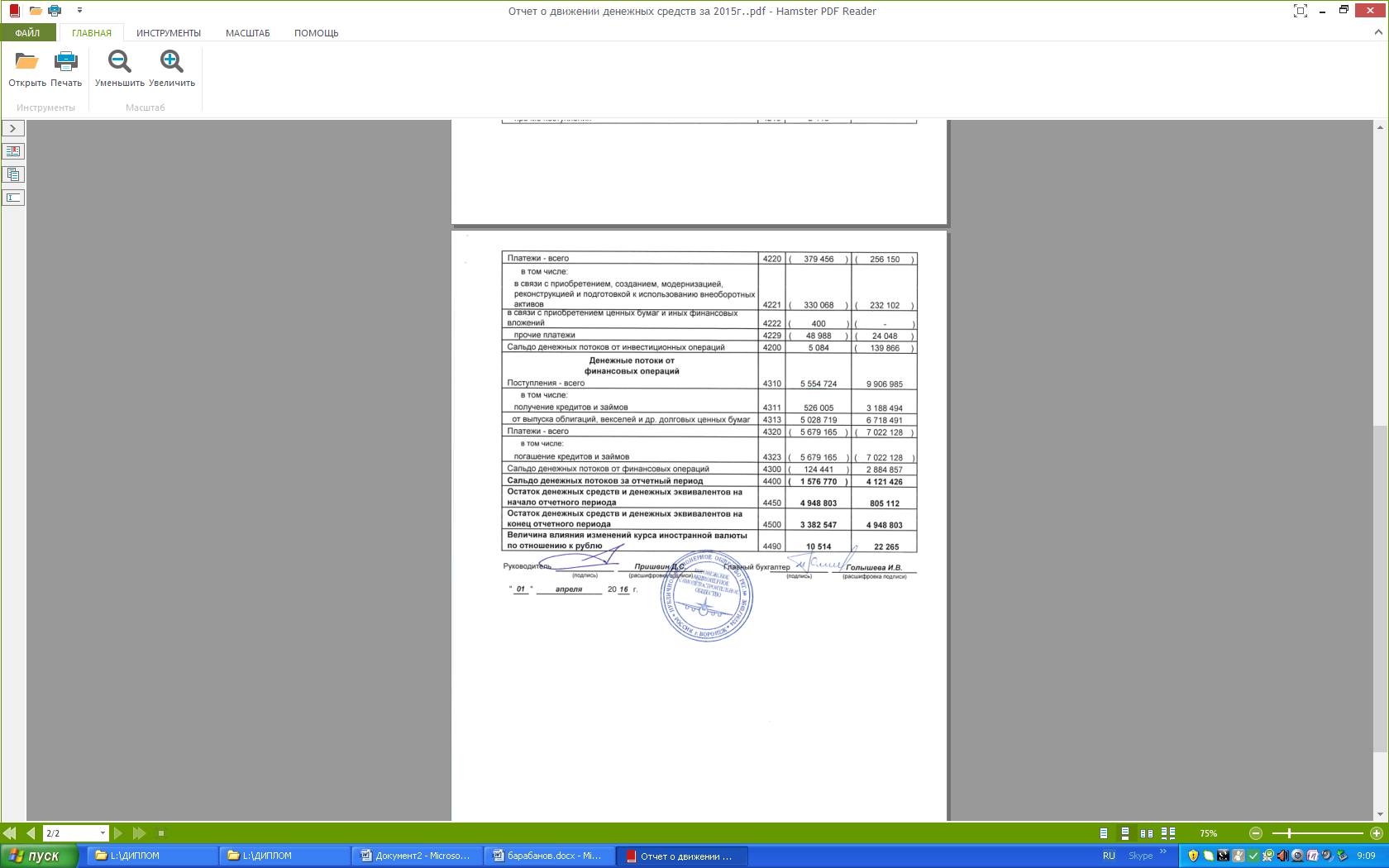

Заключение Подводя итог, стоит еще раз сказать о том, что анализ финансового состояния предприятия является неотъемлемой частью управления предприятием. Ведь именно благодаря анализу может быть сформирована достоверная информационная база для принятия управленческих решений. Первая глава выпускной квалификационной работы была посвящена теоретическим основам выбранной темы. В ней были раскрыты сущность и виды анализа финансового состояния предприятия, были представлены его основные цели, задачи, этапы и методы. Во второй главе настоящей работы мной было проанализировано финансовое состояние ПАО «ВАСО». Анализ проводился двумя способами: табличным и коэффициентным. Он осуществлялся по таким направлениям, как: 1. оценка платежеспособности и типа финансовой устойчивости; 2. оценка кредитоспособности предприятия; 3. оценка вероятности банкротства предприятия; 4. оценка финансовых результатов предприятия; 5. оценка движения денежных средств; 6. оценка структуры запасов предприятия; 7. оценка имущества предприятия; 8. анализ пассива баланса предприятия. Выводы, полученные от анализа финансового состояния, были обобщены в синтетической оценке. В ней также были указаны проблемы, стоящие перед предприятием и резервы для их решения. Таким образом, в результате проведения анализа финансового состояния предприятия были выявлены следующие проблемы: 1. допустимо низкая степень платежеспособности предприятия; 2. недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств; 3. чистый убыток. В третьей главе на основе результатов анализа были сформулированы возможные пути решения существующих проблем. Проект мероприятий по улучшению финансового состояния предприятия состоял из следующих пунктов: 1. сокращение затрат в незавершенном производстве. Было проведено нормирование запасов, результаты которого показали, что сокращение рассматриваемых затрат не навредило деятельности предприятия. В результате данного мероприятия непродаваемая часть запасов сократилась на 1 057 232 тыс. руб., 2. сдача офисно-складских помещений в аренду. В результате сдачи в аренду помещений у предприятия появились свободные финансовые ресурсы, которые были направлены на увеличение денежных средств предприятия. В итоге денежные средства увеличились на 601 356 тыс. руб. 3. увеличение объема производства продукции. Данная мера была осуществлена за счет увеличения производительности труда, а именно, за счет сокращения внутрисменных потерь времени. В результате выручка увеличилась на 547 393 тыс. руб. 4. снижение полной себестоимости продукции. Были сокращены коммерческие и управленческие затраты, потери от брака и прочие производственные расходы. Данная мера позволила уменьшить полную себестоимость продукции на 599 086 тыс. руб. С учетом всех мероприятий был построен прогнозный бухгалтерский баланс, на основании которого был повторно проведен анализ финансового состояния предприятия, который показал, что выбранный комплекс мер положительно сказался как на степени платежеспособности, повысив ее до нормального уровня, так и на структуру финансовых результатов предприятия. Так же наблюдается улучшение большинства коэффициентов. Итогом данной выпускной квалификационной работы стало полное достижение поставленной цели. Разработанный проект мероприятий улучшил финансовое состояние предприятия. СПИСОК ЛИТЕРАТУРЫ 1. Гражданский кодекс Российской Федерации. Часть вторая, статьи 824-833 [Электронный ресурс]// Справочная система «Консультант Плюс». Разд. «Правовые ресурсы»; 2. Приказ Минфина РФ "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 N 34н (ред. от 24.12.2010) // Справочная система «Консультант Плюс». Разд. «Правовые ресурсы»; 3. Приказ Минпромэнерго РФ от 25.04.2007 №57, Минэкономразвития РФ «Об утверждении Методических рекомендаций по составлению плана (программы) финансового оздоровления» [Электронный ресурс] от 25.04.2007 №134// Справочная система «Консультант Плюс». Разд. «Правовые ресурсы»; 4. Абдукаримов И.Т. Анализ финансового состояния и финансовых результатов предпринимательских структур: Учебное пособие/И.Т. Абдукаримов, М.В. Беспалов. - М.В. Беспалов. - М.:ИНФРА – М, 2016.-214 с.; 5. Абрамов А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. М.: Экономика и финансы АКДИ, 2012- 96 c.; 6. Баканов М.И. Теория экономического анализа/М.И. Баканов – М.: Финансы и статистика, 2011. – 416 с.; 7. Бердникова Л. Ф. Финансовый анализ: понятие и основные методы/Л. Ф. Бердникова, С. П. Альдебенева //Журнал «Молодой ученый». — 2014. — №1. – С. 330-338; 8. Береговых Т.В. Финансовое планирование и бюджетирование на предприятии: учеб. пособие / Т.В. Береговых. - Хабаровск: Изд-во Тихоокеан. гос. ун-та, 2012. -155 с.; 9. Валуйский А.В. Теория и практика финансового оздоровления предприятий. Учебное пособие, Волгоград, ВолгГТУ, 2012.; 10. Виноградская, Н.А. Диагностика и оптимизация финансово-экономического состояния предприятия: финансовый анализ: Практикум / Н.А. Виноградская. - М.: МИСиС, 2011. - 118 c.; 11. Володин А.А. Управление финансами. Финансы предприятий: Учебник. – 2-е изд./ Под ред. А.А. Володина. – М.: Инфра-М, 2012. – 510 с. – (Высшее образование); 12. Гермалович Н.А. Анализ хозяйственной деятельности предприятия: Учебник /Н.А. Гермалович. – М: Финансы и статистика, 2011. – 346 с.; 13. Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник для магистров / Т.И. Григорьева. - М.: Юрайт, ИД Юрайт, 2013. - 462 c.; 14. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений Учебник/ Ефимова О.В. – 3-е изд., испр. И доп. – М.: Издательство «Омега-Л», 2012. – 351 с.; 15. Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: Учебник/ Жилкина А.Н. – М.: Инфра-М, 2012. – 336 с. – (Высшее образование); 16. Иванов И.Н. Экономический анализ деятельности предприятия: Учебник. – М.: ИНФРА-М, 2013. – 348 с. – (Высшее образование: Бакалавриат); 17. Илышева Н.Н. Анализ финансовой отчетности: Учебник/Илышева Н.Н, Крылов С.И. – М.: Финансы и статистика, 2012. – 480 с.; 18. Кирьянова З.В. Анализ финансовой отчетности: учебник для бакалавров / З.В. Кирьянова, Е.И. Седова. – 2-е изд., испр. И доп. – М.: Издательство Юрайт, 2014. – 428 с. – Серия: Бакалавр. Базовый курс.; 19. Когденко В.Г. Экономический анализ: Учебное пособие/Когденко В.Г. – М.: Юнити-Дана, 2012. – 391 с.; 20. Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2013. - 216 c.; 21.. Любушин Н. П. Экономический анализ: учебник / Н. П. Любушин. — 4-е изд. — М.: ЮНИТИ-ДАНА, 2012. — 575 с.; 22. Любушин Н.П. Анализ финансово-экономической деятельности предприятия. – М: ЮНИТИ, 2012. – 471 c.; 23. Максютов А.А. Экономический анализ: Учебное пособие для студентов вузов/А.А. Максютов. – М.: Юнити-Дана, 2012. – 543 с.; 24. Минаева Е.В., О.В. Юткина. Антикризисное управление, 2014 г.; 25. Недосекин С.В. «Финансовое состояние предприятия: сущность и организация в современных условиях», 2015 г.; 26. Оськина Ю.Н. «Обзор методик анализа финансовых результатов», 2013 г./Социально-экономичес4кие явления и процессы; 27. Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов/Прыкина Л.В. – М.: Юнити-Дана, 2012. – 407 с.; 28. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебн. пособия Г.В.Савицкая – 7-е изд., испр. – Мн.: Новое знание, 2012.– 704c.; 29. Соколова Н. А. Анализ ликвидности предприятия/Н. А. Соколова //Журнал «Бухгалтерский учет» – 2012 - № 5 – 8 с.; 30. Турманидзе Т. У. Финансовый анализ: Учебник/ Т. У. Турманидзе – М.: Юнити-Дана. – 2013 г., 289 с.; 31. Челюк А.Н. «Пути выживания в рыночных условиях.// Главбух.- 2012. – №7-38 c.; 32. Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник / А.Д. Шеремет. – М.: ИНФРА-М, 2011. – 415 с.; 33. Административно-управленческий портал. URL: http://www.aup.ru/articles/finance/23.html. Дата обращения -24 мая 2016 г.; 34. Официальный сайт компании ПАО «ВАСО» - http://www.vaso.ru/. Дата обращения – 24 мая 2016 г. 35. Сборник научных статей. URL:http://elib.gasu.ru/konf/ssk/archive.html. Дата обращения - 24 мая 2016 г. Приложение 1

Продолжение Приложения 1

Приложение 2

Приложение 3

Продолжение Приложения 3

Приложение 4   Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

0

0

0,2

0,2

1

1