|

|

Два метода расчета бюджетного дефицита

Пусть количество денег, выпущенных (напечатанных) государством в обращение к моменту t, равно Mt, а количество выпущенных и проданных населению государственных облигаций к тому же моменту равно Вt, соответствующие величины, относящиеся к моменту t – 1, обозначим как Mt – 1 и Bt – 1.Как прирост денежной массы Mt – Mt – 1так и прирост количества проданных облигаций Bt – Bt – 1составляют источники средств, поступающих в государственный бюджет, и в этом смысле играют одинаковую роль в финансировании государственных расходов. Третьим источником средств являются налоги Tt. Эти компоненты образуют доходную часть бюджета. В расходную часть бюджета входят, во-первых, государственные закупки (государственные расходы), которые в реальном выражении обозначим как Gt, а в номинальном – как PtGt, где Pt – дефлятор ВВП или соответствующим образом выбранный уровень цен. Второй составляющей расходной части бюджета являются так называемые трансфертные платежи, или просто трансферты. Это государственные выплаты, которые просто перераспределяют налоговые доходы, полученные от всех налогоплательщиков, определенным слоям населения в форме пособий по безработице, социальному страхованию и обеспечению, пособий многодетным, ветеранам (войны) и т.д. Обозначим эту часть расходов как Vt. Здесь не место подробно останавливаться на отличии государственных закупок от трансфертных выплат, поскольку для тождества национальных счетов не имеет значения, например, тот факт, что государственные закупки являются, как говорят, истощающими, так как они непосредственно поглощают или используют ресурсы и полученная при этом продукция входит в национальный продукт, тогда как трансфертные платежи сами по себе не поглощают ресурсы и не связаны с производством. Можно лишь добавить, что трансфертные платежи не влияют на увеличение общественного потребления за счет личного, а приводят просто к «перестройке» последнего. Наконец, третьей компонентной расходной части бюджета являются выплаты населению процентов по облигациям. В момент t эти выплаты равны произведению суммы облигаций Bt – 1, проданных в предыдущем периоде, на номинальную процентную ставку Rt – 1, в том же периоде, т.е. Rt – 1 Bt – 1. Таким образом, государственное бюджетное ограничение, выраженное в денежной форме (в рублях, долларах, франках и т.д.), для момента времени t может быть представлено в виде:

Номинальная величина дефицита по версии тождества национальных счетов (ТСН) равна приросту денежной массы и долговых обязательств государства в форме облигаций, т.е. сумме двух скобок в правой части (9), которую удобно преобразовать к такому виду, чтобы была видна явно величина нарастания долга при переходе от периода (t – 1) к периоду t:

Номинальный дефицит можно выразить также в виде превышения расходов (левая часть уравнения (9) над доходами (налоги):

Обе формы совершенно равноценны, и реальная величина дефицита РД(ТНС) может быть получена из любого из написанных выражений с помощью обычной процедуры – деления на индекс цен (дефлятор) Pt:

Подобная трактовка реальной величины дефицита госбюджета является традиционной, например, для США, но таит в себе некую тонкость, оборачивающуюся, как оказывается при более подробном анализе, весьма внушительными искажениями истинной картины. Причин, по существу, две: первая – это разделение финансовой структуры государства на две независимые единицы (Центральный банк и Министерство финансов, или ФРС и Казначейство); вторая – использование единого индекса цен. Первая ведет к двойному счету взаимных обязательств ЦБ и Минфина, вторая – к неверной оценке фактора инфляции. Рафинированная трактовка бюджетного дефицита, свободная от этих недостатков, была предложена Р. Барро в упомянутом выше курсе макроэкономики. Он заметил, что при определении реальной величины дефицита естественно взять за основу его номинальную величину, задаваемую уравнением (10), но поскольку входящие в него члены относятся к разным временным периодам, то при переходе к реальным величинам их надо делить на соответствующие ценовые индексы. Таким образом, реальная величина дефицита по Барро, которую обозначим как РД(Барро), должна рассчитываться по формуле:

С другой стороны, ту же величину реального дефицита можно получить из бюджетного ограничения (9), разделив его на уровень цен Pt и воспользовавшись соотношением Pt / Pt – 1= 1 + πt – 1:

Здесь важно обратить внимание на отличие реальных процентных ставок для облигаций и денег, о котором говорилось ранее: для облигаций эта ставка равна rt – 1 = (Rt – 1 – π t – 1), а для денег – темпу инфляции с обратным знаком (– πt – 1 ). Соответствующая величина номинального дефицита получается простым умножением приведенного выражения на индекс цен Рt.

Сравним две версии бюджетного дефицита, представленные формулами (11) НД(ТНС) и (15) НД(Барро). В обоих случаях представлена в денежном выражении величина разности (расходы – налоги). Разница заключается лишь в методе измерения выплат процентов. По версии национальных счетов (11) по облигациям выплачивается номинальный процент Pt – 1, а по денежным сбережениям выплаты вообще отсутствуют – процент равен нулю. Напротив, по версии Барро выплаты по облигациям производятся в размере реального процента rt – 1 = (Rt – 1 – πt – 1 ), а деньги приносят их держателям убытки – отрицательный процент (– πt – 1 ). Ясно, откуда происходит эта разница: по версии национальных счетов номинальный дефицит показывает, как растут со временем государственные обязательства, выраженные в денежной форме, тогда как по версии Барро он показывает, по существу, если разделить его на уровень цен Pt, как изменяются эти обязательства в реальном выражении. Чтобы пояснить отличие двух подходов, рассмотрим следующий простой пример. Предложим, что государство имеет два типа обязательств одинаковой номинальной величины – в облигациях и в форме наличных денег (напомним, что бумажные деньги – это всего лишь выдаваемые им долговые расписки), причем величина их нарастает с одинаковой скоростью – на 10% в год. Допустим, что при этом уровень цен также увеличивается с той же скоростью. В таком случае тождество национальных счетов (10) утверждает, что номинальный дефицит бюджета является положительной величиной (т.е. действительно дефицитом) и растет со скоростью 10% в год, так что, разделив его на уровень цен, мы получим некоторую постоянную положительную величину реального дефицита. Таким образом, если исходить из тождества национальных счетов, каждый год будет дефицитным, тогда как в действительности реальные государственные обязательства при это ни на йоту не изменяются. Переходя к числовым оценкам, мы должны сравнить выражения для дефицита, получаемые по версии ТНС и по версии Барро. В качестве исходного примем соотношение (13). Если правую часть уравнения (10) разделить на уровень цен Pt,то получим реальный дефицит по версии ТНС, которая отличается от правой части (10) только знаменателем второго члена: Pt вместо Pt – 1. Таким образом, после несложных выкладок найдем соотношение

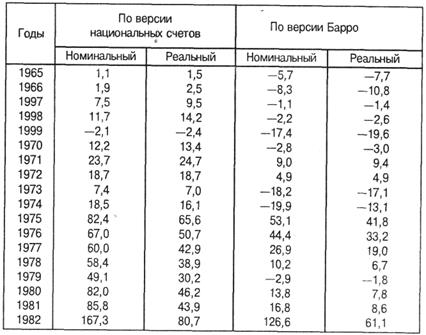

Как видим, разница величины дефицита зависит главным образом от уровня инфляции: чем выше инфляция, тем больше разница. Р. Барро провел сопоставление бюджетных дефицитов, рассчитанных по двум методикам. Эти данные представлены в табл. 34. Таблица 34 Бюджетный дефицит Соединенных Штатов (в млрд. долл.)

Наиболее впечатляющим результатом корректировки бюджетного дефицита по методу Р. Барро выглядит то, что если традиционный метод по версии национальных счетов за 18 лет, начиная с 1965 г., свидетельствовал о наличии дефицита в течение 17 лет, то по новому методу дефицитными оказались только 9 лет.   Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|