|

|

Анализ финансово-хозяйственной деятельности ⇐ ПредыдущаяСтр 4 из 4

Источниками информации для анализа я вляется финансовая и управленическая отчетность предприятия. На основе учета, который ведет ОАО «МТС» нами была сформирована таблица 1 данные из которой и будут в дельнейшем использованы для анализа.

Таблица 1. Состав активов ОАО «МТС» за анализируемый период.

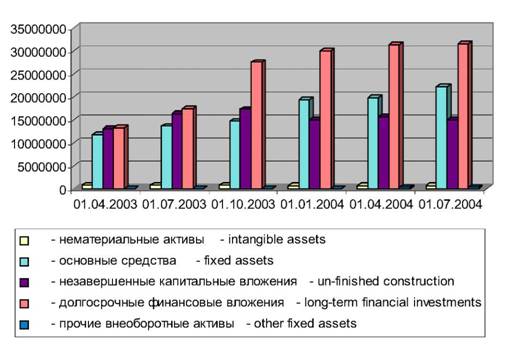

В целом, увеличение имущества свидетельствует о наращивание Предприятием хозяйственного оборота. На конец анализируемого периода большую часть в структуре имущества занимают внеоборотные активы. В конце анализируемого периода структура имущества характеризуется достаточно высокой долей внеоборотных активов, которая повысилась с 54,1% до 68,9%.Внеоборотные активы Предприятия за анализируемый период увеличились с 34 717 398 тыс. рублей до 69 903 226 тыс. руб. Увеличение произошло за счет увеличения долгосрочных финансовых вложении на 18 345 244 тыс. руб. (с 13 233 068 тыс. руб. до 31 578 312 тыс. руб.). Основная часть внеоборотных активов в анализируемом периоде неизменно приходилась на долгосрочные финансовые вложения. Доля основных средств в имуществе на конец анализируемого периода составила 31,8%. Стоимость нематериальных активов Предприятия снизилась со 800 468 тыс. руб. до 716 603 тыс. руб. Доля незавершенных капитальных вложений в имуществе на конец анализируемого периода составила 21,5%. Структура внеоборотных активов за анализируемый период существенно не изменилась.

Диаграма - Структура внеоборотных активов

В течение анализируемого периода доля оборотных активов в общей стоимости активов, снизилась с 45,9% до 31,1%. В абсолютном выражении о стоимость оборотных активов уменьшилась с 32 865 826 тыс. руб. до 31 489 948 тыс. руб. Структура оборотных активов за анализируемый период существенно не изменилась. В то же время, в анализируемом периоде основная часть оборотных активов неизменно приходилась на прочие текущие активы (дебиторскую задолженность платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и на конец анализируемого периода составили 51,8 %). Стоимость запасов за анализируемый период увеличилась на 347 281 тыс. руб. (с 1 231 558 тыс. руб. до 1 578 839 тыс. руб.), при этом доля запасов в оборотных активах увеличилась (с 3,7% до 5,0%). Стоимость незавершенного производства за анализируемый период уменьшилась на 1 737 745 тыс. руб. (с 2 424 418 тыс. руб. до 1 086 673 тыс. руб.), при этом доля незавершенного производства в оборотных активах уменьшилась (с 8,6% до 3,5%). Стоимость готовой продукции и товаров за анализируемый период увеличилась на 1 384 065 тыс. руб. (с 528 477 тыс. руб. до 1 912 542 тыс. руб.), при этом доля готовой продукции и товаров в оборотных активах увеличилась (с 1,6% до 6,1%). Доля денежных средств за анализируемый период изменилась незначительно (с 32,2% до 33,7%).

Диаграма – Структура пассивов предприятия

Пассивы предприятия (источники финансирования) по признаку принадлежности разделяются на собственный капитал и заемный капитал. Инвестированный капитал составляет 70,5% доли общих пассивов. В составе инвестированного капитала выделяют следующие составляющие на 1 июля 2009 г. Уставной капитал 24,7% или 17 639 415 тыс. руб. (в Уставной капитал входит сам уставной капитал на сумму 199333 тыс. руб. и добавочный капитал 17 440 082 тыс. руб.) Накопленный капитал 38,6% или 27 599 500 тыс. руб. Положительная величина накопленного капитала говорит о том, что предприятие имеет прибыли. Долгосрочные обязательства на 1 июля 2009 г. составляют 36,7 % или 26 228 416 тыс.руб. Текущие пассивы состоят в основном из краткосрочных кредитов 37,8%, кредиторская задолженность 18,5%, расчетов с бюджетом 2,8%, расчеты по заработной плате 0,6%, прочие текущие пассивы 40,4%. Чистый оборотный капитал имеет положительную величину и на 1 июля 2009 года равен 1 564 105 тыс. руб., положительное значение ЧОК показывает, какая доля оборотных активов финансируется за счет собственного капитала компании.

Диаграмма Чистый оборотный капитал

Коэффициент общей ликвидности имеет значение на конец рассматриваемого периода ниже нормативного (2) и равно 1,058. Коэффициент срочной ликвидности ниже нормативного (0,9) и равен 0,420. Коэффициент абсолютной ликвидности выше нормативного (0,2) и равен 0,356, т.е. способность выполнять краткосрочные обязательства за счет свободных денежных средств высокая. Коэффициент покрытия среднедневных платежей денежными средствами равно 31,05 дня, т.е. на конец анализируемого периода фактический остаток свободных денежных средств покрывает 31 день усредненных платежей. На 1 июля 2009 года прибыль от обычной деятельности составила 6 143 798 тыс. руб. Прибыльность продаж находилась в пределах от 33,8% до 46,4%, на 1 июля 2009 года показатель равен 45,7%, значение показывает долю прибыли от основной деятельности в выручке от реализации. Рентабельность всего капитала в течение анализируемого периода находилась в пределах от 2,9% до 5,3%, на 1 июля 2009 года равна 2,9%. Рентабельность всего капитала показывает, сколько чистой прибыли без учета стоимости заемного капитала приходится на рубль вложенного в предприятие капитала. Необходимо отметить, что рост рентабельности собственного капитала также находился в диапазоне от 6,1% до 10,4%, на 1 июля 2009 года составил 6,1 %. Рентабельность собственного капитала характеризует эффективность использования вложенных в организацию собственных средств. Рентабельность собственного капитала показывает, сколько чистой прибыли приходится на рубль собственных средств. Положительный «эффект рычага» 3,27% свидетельствует, что увеличение заемного капитала повышает рентабельность собственного капитала. Анализ периода оборота каждого из элементов текущих пассивов отражает продолжительность периода (в днях), в течение которого организация имеет возможность распоряжаться данным источником финансирования. Так оборот кредиторской задолженности составил 50 дней оборот авансов покупателей составил 0 дней оборот прочих текущих пассивов составил 107 дней Сумма периодов оборота элементов текущих пассивов носит название кредитный цикл предприятия и составляет 157 дней.

Диаграмма - Периода оборотов оборотных активов и текущих пассивов

Чем больше кредитный цикл, тем эффективнее предприятие использует возможность финансирования текущей деятельности за счет непосредственных участников производственного процесса. Сумма периодов оборота отдельных элементов текущих активов, за исключением денежных средств, составляет затратный цикл предприятия и равен 265 дней. Разность между затратным и кредитным циклом называется чистым циклом и равна 108 дней, характеризует организацию финансирования производственной деятельностью. Коэффициент автономии равен 0,806 ниже нормативного (1). Коэффициент обеспеченности долгосрочных активов собственными средствами позволяет проконтролировать: то, что за счет собственного капитала должны быть профинансированы постоянные активы и часть оборотных средств. На 1 июля 2009 года коэффициент обеспеченности долгосрочных активов собственными средствами равен 1,022. Для финансово устойчивого предприятия коэффициент обеспеченности долгосрочных активов собственными средствами должен быть больше 1. Таким образом, на 1 июля 2009 года предприятие характеризуется: - не достаточной текущей и срочной ликвидностью - высокой степенью абсолютной ликвидности - показателем финансовой устойчивости ниже оптимального уровня - положительным значением чистого оборотного капитала, - высокими показателями прибыльности от основной деятельности Финансовое состояние предприятия можно охарактеризовать как устойчивое для данной отрасли. Снижение показателей ликвидности и финансовой устойчивости связано с возникновением во втором квартале 2009 года краткосрочных кредитов, погашение которых ожидается в течение 12 месяцев. Соответственно, в ближайшей перспективе после погашения кредитов следует ожидать улучшения финансовых показателей Высокая прибыльность продукции предприятия, в сочетании с прогнозируемым ростом объемом реализации дают основание прогнозировать рост накопленного капитала.

ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|