|

|

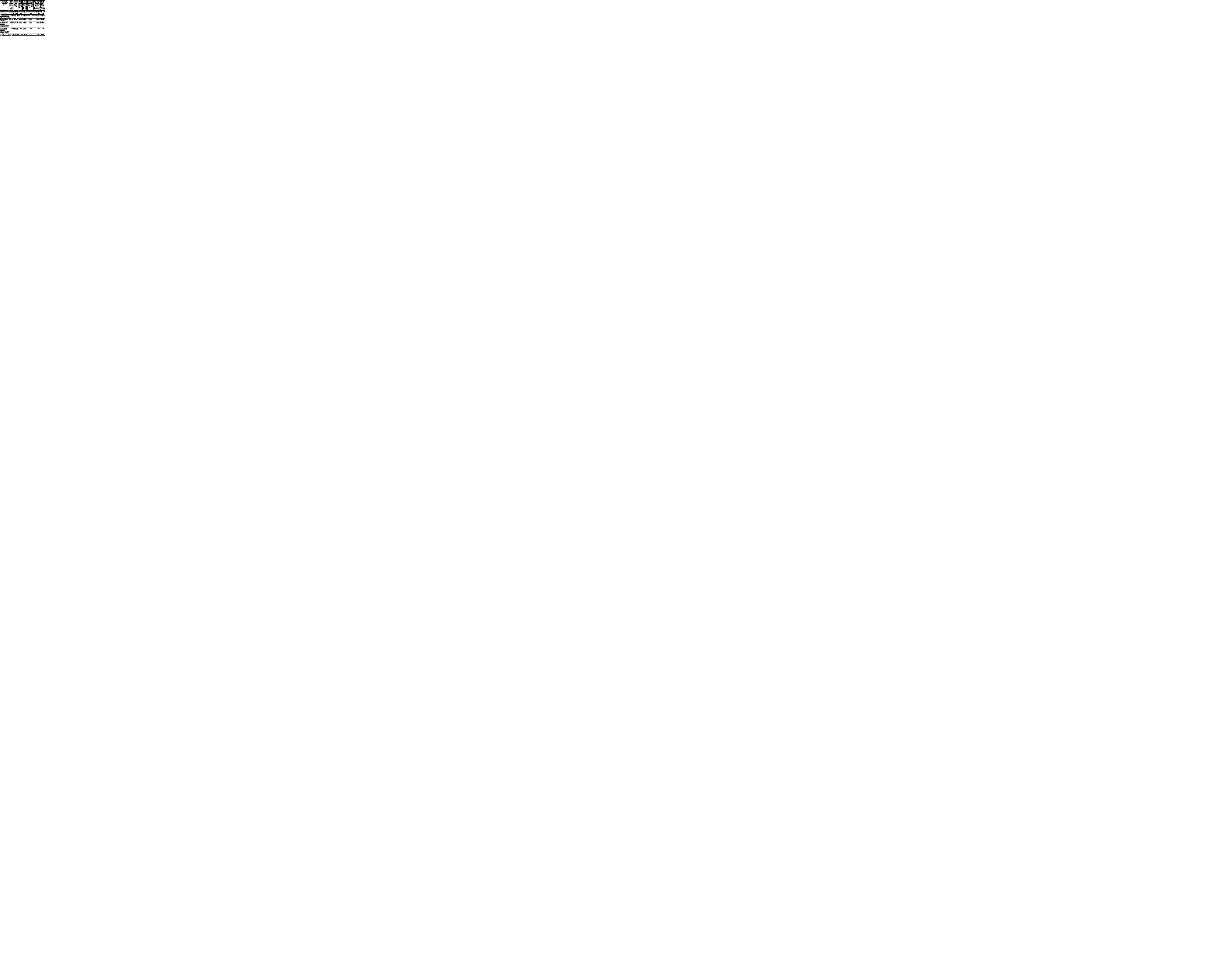

Состав, структура и движение основных средств (остаточная стоимость)

Остаток основных средств на конец периода определяют балансовым методом: СК = СН + СП - СВ, (15.1) где СН ¾ стоимость основных средств на начало периода; СП ¾ стоимость новых основных средств, поступивших (введенных) в отчетном периоде; СВ ¾ стоимость основных средств, выбывших в отчетном периоде. СК = 116 040 + 22 890 - 4 805 = 134 125 (тыс. руб.). По величине стоимости наиболее значимыми элементами состава основных средств организации на начало периода являются: машины и оборудование (65 521 руб.), здания (32 373 руб.), транспортные средства (16 087 руб.). Значимость элементов не меняется и к концу периода. Стоимость основных средств за отчетный период увеличилась на 22 890 (тыс. руб.) или на 15,6%, что сложилось в основном под воздействием поступления машин и оборудования (7894 тыс. руб.) и приобретения земельного участка. Выбытие основных средств произошло по элементам: машины и оборудование, транспортные средства, а также производственный и хозяйственный инвентарь. Экономия основных средств за период определяется по расчету: ЭКOC = OCК - OCН ´ Т V, (15.2) где Т V ¾ темпы роста объема производства товаров. Темп роста объема производства составляет: Т V = V ТП: V ПП = 717 416: 572 661 = 1,25, где V ТП ¾ объем производства в текущем периоде; V ПП ¾ объем производства в предыдущем периоде. Отсюда: ЭКOC = 134 125 - 116 040 ´ 1,25 = -11 273,12 (тыс. руб.). Экономия основных средств составляет 11 273,12 (тыс. руб.) (8,4% относительно стоимости основных средств на конец периода). Этот показатель является значимым для организации, так как отражает годовую сумму возврата инвестиций в основные средства, влияет на амортизационную составляющую себестоимости товаров, а значит, и на цену товаров, снижает налоговую составляющую в части налога на имущество (недвижимость). Проведенный анализ структуры основных средств позволяет судить о технической оснащенности и условиях производства. Он показывает, что наибольший удельный вес имеют машины и оборудование (56,41% на начало периода и 53,37% ¾ на конец). Изменение структуры в значительной части обусловлено приобретением земельного участка (7164 тыс. руб.). Следует отметить, что доля производственного инвентаря в общей структуре небольшая (1,25 и 1,27% на начало и конец периода соответственно), но именно эта составляющая основных средств имеет наибольшую динамику (поступило на 1581 тыс. руб., выбыло на 1331 тыс. руб.), и темпы роста составили 117,3%. Увеличение основных средств по отдельным элементам свидетельствует о правильной политике, проводимой в организации, направленной на техническое перевооружение. Состояние основных средств рекомендуется оценивать также системой общеизвестных показателей. Коэффициент обновления KОБН = СП: С1 ´ 100% (15.3) отражает долю новых основных средств в составе всех основных средств на конец периода. При проведении анализа необходимо сравнить коэффициент обновления по активной части с коэффициентом обновления по всем основным средствам и выяснить, за счет какой части основных средств в большей степени происходит ее обновление. Коэффициент интенсивности обновления KИОБ = СВ: СП ´ 100% (15.4) отражает величину выбывших средств на единицу вновь вводимых объектов, т. е. количество выбывающих устаревших объектов в результате введения новых. Этот показатель характеризует темп технического прогресса. Его увеличение свидетельствует о сокращении сроков эксплуатации средств, ликвидации устаревших объектов. Темп поступления KТП = (СП - СВ): С0 ´ 100% (15.5) показывает, какая доля в стоимости основных средств на начало периода направлена на покрытие выбытия основных средств за период. Коэффициент выбытия КВ = СВ: С0 ´ 100% (15.6) характеризует долю выбывших основных средств в общей стоимости основных средств на начало периода. Пример анализа некоторых из коэффициентов, оценивающих степень обновления, выбытия и прироста основных средств, приведен в табл. 15.2. Таблица 15.2 Оценка состояния и движения основных средств

Анализ коэффициентов обновления показывает, что обновление основных средств организации в течение периода является значительным по всем элементам состава и наибольшие значения имеют коэффициенты обновления производственного и хозяйственного инвентаря (93,05%), транспортных средств (19,05%), машин и оборудования (11,03%). В целом по организации он составляет 17,07%, по активной части основных средств ¾ 11,03%. Сопоставление этих коэффициентов показывает уровень обновления по пассивной части основных средств, в нашем случае он составляет 6,04% (17,07-11,03), и это говорит о том, что обновление в большей степени происходит за счет активной части основных средств. Разность между коэффициентом выбытия основных средств по организации в целом и по их активной части составляет 1,44% (4,14-2,70), что подтверждает опережающий темп выбытия активной части основных средств. Коэффициент интенсивности обновления составляет для производственного и хозяйственного инвентаря (84,19%), транспортных средств (49,93%), машин и оборудования (22,43%). В целом по организации отношение выбывших основных средств к поступившим составляет 20,99%, т. е. на один выбывший объект приходится примерно пять поступивших. Значения данного коэффициента также подтверждает активную деятельность организации по обновлению основных средств, так как поступление основных средств значительно превышает их выбытие. Эффективность использования основных средств во многом зависит от их технического состояния. Для характеристики технического состояния основных средств используются такие показатели, как коэффициент износа, коэффициент годности и возрастная структура. Коэффициент износа измеряется отношением величины износа (СИ) ¾ суммы износа, начисленной за весь период эксплуатации, к первоначальной (восстановительной) стоимости объекта основных средств (СПЕР): КИЗН = СИ: СПЕР ´ 100%. (15.7) Коэффициент годности определяется следующим образом: Кг = 100 - КИЗН. (15.8) Итак, чем ниже значение коэффициента износа и выше коэффициента годности, тем лучше техническое состояние основных средств организации. Данные коэффициенты рассчитываются на начало и конец отчетного периода, их динамика будет характеризовать тенденцию снижения или повышения изношенности основных средств. Анализ изношенности основных средств исследуемой организации представлен в табл. 15.3. Таблица 15.3   Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|